Akcje DataWalk to temat dla inwestora, który szuka spółki technologicznej z dużym potencjałem wzrostu, ale akceptuje zmienność wyników i wyceny. Firma rozwija platformę do łączenia danych, analizy grafowej i zastosowań AI, więc jej historia zależy nie tylko od produktu, lecz także od tempa podpisywania umów i umiejętności skalowania sprzedaży. W tym tekście pokazuję, co stoi za biznesem, jak czytać notowania i na jakie ryzyka zwrócić uwagę przed decyzją inwestycyjną.

Najważniejsze fakty o akcjach DataWalk

- To spółka technologiczna z segmentu enterprise software, a nie klasyczna firma dywidendowa.

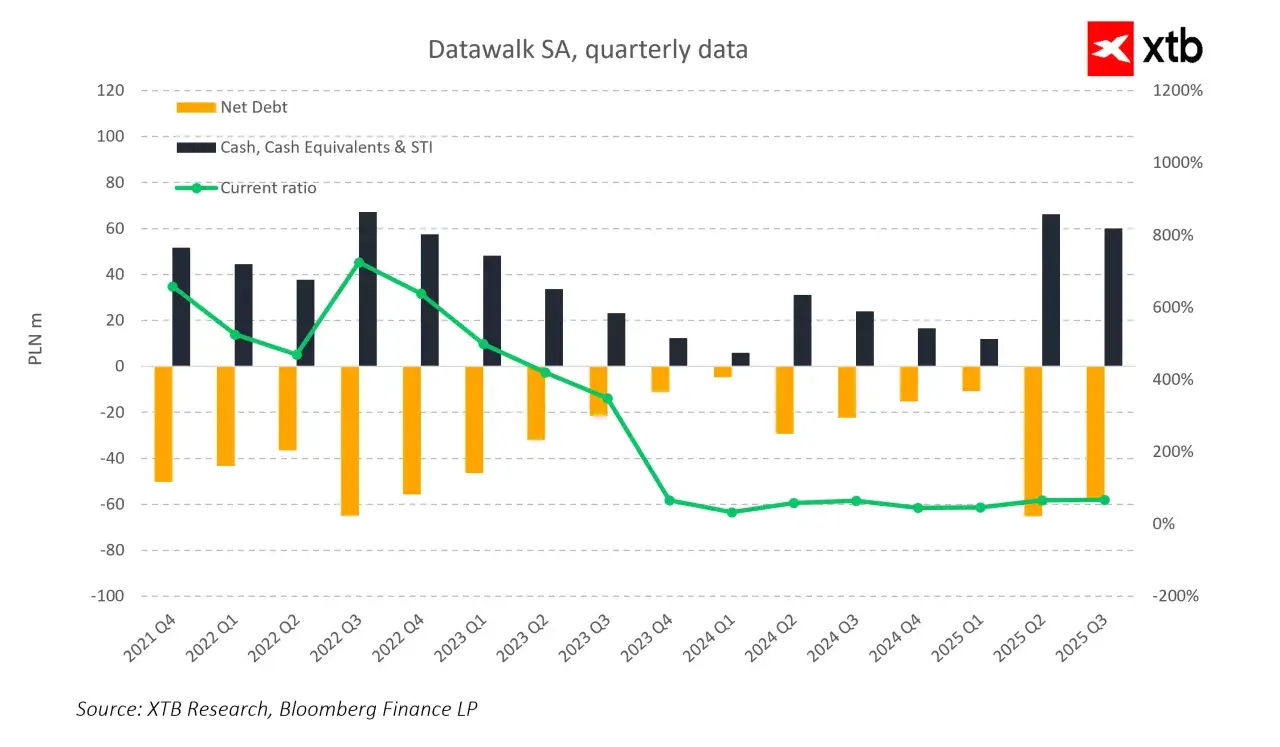

- W 2025 r. przychody wzrosły do 37,8 mln zł, ale wynik netto pozostał mocno ujemny i wyniósł 64,4 mln zł straty.

- W 2026 r. spółka pozyskała 33 mln USD finansowania, co poprawia elastyczność, ale nie usuwa ryzyka rozwodnienia akcji.

- Na rynku w czerwcu 2026 r. kurs poruszał się w okolicach 120-126 zł, przy bardzo szerokim zakresie 52-tygodniowym 76,38-175,00 zł.

- Najważniejsze dla inwestora są kontrakty, ARR, marża brutto, cash burn i tempo komercjalizacji, a nie sama narracja o AI.

Co właściwie kupuje inwestor w akcjach DataWalk

DataWalk nie sprzedaje zwykłego oprogramowania „do raportów”. To platforma do łączenia wielu źródeł danych, budowania relacji między podmiotami, prowadzenia analiz śledczych i wspierania decyzji w obszarach takich jak AML, fraud, wywiad gospodarczy czy bezpieczeństwo. W praktyce oznacza to biznes dla dużych organizacji, gdzie jeden kontrakt może być bardzo wartościowy, ale ścieżka od pierwszego pilotażu do pełnego wdrożenia jest długa i wymagająca.

Ja patrzę na taki model jak na połączenie technologii i sprzedaży konsultacyjnej. Sam produkt musi rozwiązywać drogi problem, ale równie ważne jest to, czy potrafi wejść do dużej instytucji i zostać tam na dłużej. Właśnie dlatego inwestor nie powinien oceniać tej spółki wyłącznie po wzroście przychodów z jednego kwartału. Trzeba jeszcze sprawdzić, czy sprzedaż zaczyna się powtarzać, czy rośnie baza klientów i czy koszty skalowania nie zjadają całej wartości po drodze. A skoro model biznesowy mamy już nakreślony, warto sprawdzić, jak ten obraz wygląda na wykresie i w wycenie.

Jak dziś czytać notowania i wycenę spółki

W połowie czerwca 2026 r. kurs poruszał się mniej więcej w przedziale 120-126 zł, a 52-tygodniowe widełki sięgały od 76,38 zł do 175,00 zł. To bardzo szeroki zakres jak na jedną spółkę, więc już sam wykres mówi nam, że rynek mocno zmienia zdanie wraz z kolejnymi komunikatami o sprzedaży, finansowaniu i perspektywach wzrostu.

| Metryka | Odczyt | Co z tego wynika |

|---|---|---|

| Kurs akcji | około 120-126 zł | Rynek wycenia spółkę wysoko, ale wciąż z dużą zmiennością oczekiwań. |

| Zakres 52 tygodni | 76,38-175,00 zł | Historia notowań pokazuje, że kurs potrafi reagować bardzo gwałtownie. |

| Kapitalizacja | około 882 mln zł | To już nie jest niszowa mikrospekulacja, ale nadal spółka wzrostowa z wysokim ryzykiem. |

| C/WK | 12,77 | Wycena jest wymagająca, więc rynek płaci za przyszły potencjał, nie za komfortową bieżącą rentowność. |

| C/P | 31,09 | Przychody same w sobie nie uzasadniają takiej wyceny, liczy się skala i marża w kolejnych latach. |

| C/Z | ujemny | Zysk netto nie wspiera dziś klasycznej analizy mnożnikowej. |

| Free float | 54,93% | Płynność jest przyzwoita, ale kurs nadal może poruszać się skokowo po komunikatach. |

Najuczciwiej mówiąc, rynek nie płaci tu za obecną rentowność, tylko za opcję na przyszłość. To oznacza, że kurs może wyprzedzać wyniki przez kilka kwartałów, ale równie szybko tracić, jeśli kontrakty albo marże nie nadążają za oczekiwaniami. Z tego właśnie powodu trzeba zrozumieć, co tak naprawdę napędza tę historię.

Co naprawdę napędza kurs tej spółki

W przypadku DataWalk kluczowe są kontrakty, ARR, cennik i tempo wdrożeń. Na początku 2026 r. zarząd zakładał domknięcie około 5-6 umów w tym roku i liczył na dynamiczny wzrost ARR, a pełniejszy efekt nowej polityki cenowej przesuwał bardziej na 2027 r. To ważna informacja, bo pokazuje, że spółka sama nie opowiada historii o natychmiastowym skoku wyników. Raczej buduje fundamenty pod późniejszą monetyzację.

W takich modelach każdy nowy klient ma podwójne znaczenie. Po pierwsze daje przychód, po drugie potwierdza, że produkt potrafi przejść od pilotażu do realnego użycia w dużej organizacji. Dla mnie szczególnie istotne są rozpoznawalne logotypy, zwłaszcza z listy Fortune 500, bo w enterprise software reputacja sprzedażowa bywa równie cenna jak sam kod. Jednocześnie nie wolno mylić liczby rozmów handlowych z twardą sprzedażą. Rynek często nagradza obietnicę za wcześnie, a potem karze spółkę za opóźnienie. To prowadzi prosto do wyników, czyli miejsca, gdzie łatwo oddzielić narrację od liczb.

Co pokazują najnowsze wyniki finansowe

Rok 2025 był dla DataWalk lepszy sprzedażowo niż 2024, ale nadal słaby na poziomie wyniku końcowego. Przychody netto ze sprzedaży usług wzrosły do 37,8 mln zł z 24,6 mln zł, czyli o około 53% rok do roku. Jednocześnie strata netto sięgnęła 64,4 mln zł, a strata operacyjna 72,5 mln zł. To oznacza, że spółka potrafi generować coraz większy obrót, ale koszt skalowania nadal jest bardzo wysoki.

| Pozycja | 2025 | 2024 | Interpretacja |

|---|---|---|---|

| Przychody netto ze sprzedaży | 37,8 mln zł | 24,6 mln zł | Silny wzrost sprzedaży, ale jeszcze bez efektu pełnej rentowności. |

| Zysk brutto ze sprzedaży | 30,0 mln zł | 16,0 mln zł | Marża brutto na sprzedaży była wysoka, około 79%, co pokazuje potencjał samego produktu. |

| Wynik operacyjny | -72,5 mln zł | -52,7 mln zł | Koszty rozwoju, sprzedaży i ekspansji nadal mocno obciążają wynik. |

| Wynik netto | -64,4 mln zł | -49,0 mln zł | Spółka wciąż nie generuje zysku dla akcjonariuszy. |

| Średnia ważona liczba akcji | 6,11 mln | 5,41 mln | Wzrost liczby akcji oznacza, że temat rozwodnienia ma znaczenie. |

W pierwszym kwartale 2026 r. spółka szacowała 11,76 mln zł straty skorygowanej EBITDA. EBITDA to wynik operacyjny przed amortyzacją i częścią korekt, więc nadal dobrze pokazuje, ile gotówki „spala” model biznesowy na poziomie podstawowej działalności. To nie jest jeszcze obraz dojrzałej spółki, ale też nie jest sygnał, że produkt nie działa. Raczej potwierdza, że DataWalk nadal jest w fazie agresywnego budowania skali, a nie w fazie spokojnego zbierania plonów. Z tych liczb wynikają największe ryzyka inwestycyjne.

Największe ryzyka, które inwestor powinien policzyć dwa razy

- Ryzyko rozwodnienia - spółka pozyskała 33 mln USD finansowania i rozważała dalsze możliwości emisji akcji oraz warrantów. Dla inwestora oznacza to prostą rzecz: przyszły wzrost może przyjść kosztem większej liczby akcji w obrocie.

- Nierówny cykl sprzedaży - w enterprise software jeden podpisany kontrakt potrafi mocno poprawić nastroje, ale opóźnienie jednego dużego wdrożenia równie mocno je psuje.

- Wysoka wycena - przy C/P powyżej 30 i ujemnym C/Z rynek zakłada, że przyszłość będzie znacznie lepsza niż teraźniejszość.

- Ryzyko wykonania - nowy cennik, wzrost ARR i nowe logotypy są obiecujące, ale dopiero realizacja pokaże, czy zmiana modelu sprzedaży naprawdę działa.

- Zmienność kursu - szeroki zakres 52-tygodniowy pokazuje, że to nie jest papier dla inwestora, który źle znosi szybkie ruchy o kilkanaście procent.

Jeśli miałbym wskazać jeden błąd początkujących, to byłoby to traktowanie tej spółki jak gotowej maszyny do dywidendy. To nie ten etap. Tu najważniejsze jest, czy firma potrafi przejść od obiecującej technologii do powtarzalnej sprzedaży i coraz lepszego wyniku gotówkowego. Właśnie dlatego sensowna strategia inwestycyjna wygląda tu inaczej niż przy dojrzałej spółce z przewidywalnym cash flow. To prowadzi do pytania, jak w ogóle podejść do takiej pozycji w portfelu.

Jak podejść do tej spółki w portfelu

Ja traktowałbym DataWalk jak pozycję wzrostową, a nie fundament portfela dywidendowego. To oznacza mniejszy udział w całości portfela, większą gotowość na wahania i konieczność regularnego sprawdzania komunikatów. Przy takich spółkach nie kupuje się „na ślepo” pod samą narrację o AI, tylko pod konkretne punkty kontrolne: liczbę nowych kontraktów, tempo wzrostu ARR, zmianę marż, poziom gotówki oraz to, czy zarząd nie sięga po kolejne rozwodnienie bez wyraźnego uzasadnienia.

| Sytuacja inwestora | Co to oznacza w praktyce |

|---|---|

| Szukasz ekspozycji na wzrost w segmencie technologii | DataWalk może być ciekawym, ale ryzykownym dodatkiem do portfela. |

| Szukasz stabilnej dywidendy i przewidywalnych przepływów | To nie jest naturalny kandydat do takiego portfela. |

| Akceptujesz zmienność i potrafisz czekać na efekt wdrożeń | Teza inwestycyjna ma sens, o ile śledzisz wyniki i komunikaty spółki. |

| Nie chcesz ryzyka emisji i długiego cyklu sprzedaży | Lepiej poszukać mniej kapitałochłonnej spółki. |

W praktyce nie budowałbym tu pozycji jednorazowo. Przy spółkach tego typu rozsądniej działa podejście etapowe, z niewielką ekspozycją na start i dokładnym sprawdzaniem, czy kolejne raporty potwierdzają tezę, a nie tylko ją podtrzymują. To właśnie ten filtr, bardziej niż sam entuzjazm wobec technologii, powinien zdecydować o wielkości pozycji. Zostaje jeszcze jedno pytanie, które porządkuje całą historię z perspektywy 2026 roku.

Co z tej historii wynika na 2026 rok

Na mój gust DataWalk jest dziś bardziej opcją na wzrost niż gotową maszyną do zysków. Spółka ma produkt wpisujący się w modne i potrzebne obszary, jak graph analytics, contextual intelligence i AI, ale rynek będzie ją rozliczał nie z potencjału, tylko z dowożenia kontraktów i poprawy jakości wyników. To dlatego 2026 r. jest tak ważny. Jeśli firma pokaże wyraźny postęp w ARR, nowych umowach i kontrolowaniu kosztów, wycena może się utrzymać albo nawet rosnąć. Jeśli nie, sama narracja technologiczna nie obroni wysokich mnożników.

Gdybym miał zostawić jedną praktyczną wskazówkę, brzmiałaby tak: w przypadku tej spółki nie patrz tylko na kurs, ale przede wszystkim na to, czy każdy kolejny raport potwierdza dwa równoległe procesy, wzrost sprzedaży i stopniowe zbliżanie się do lepszej rentowności. Dopiero wtedy akcje DataWalk przestają być historią o obietnicy, a zaczynają być historią o realnym, policzalnym postępie.