Akcje Eurocash są dziś wyceniane przede wszystkim przez pryzmat poprawy rentowności, a nie samej skali sprzedaży. To ważna spółka dla polskiego handlu hurtowego i detalicznego, ale jej notowania pokazują, że rynek czeka na trwały zwrot wyników, a nie tylko na jeden lepszy kwartał. W tym artykule pokazuję aktualny poziom kursu, tłumaczę, co realnie wpływa na wycenę, i podpowiadam, jak patrzeć na tę spółkę z perspektywy inwestora.

Najważniejsze fakty o kursie Eurocash w jednym miejscu

- Na 19 czerwca 2026 r. ostatnia widoczna cena akcji wynosiła 5,165 zł, a poprzednie zamknięcie 5,135 zł.

- Kurs znajduje się wyraźnie bliżej 52-tygodniowego dołka niż szczytu, co pokazuje ostrożność rynku.

- W ciągu 12 miesięcy notowania spadły o 35,28%, więc wycena wciąż odzwierciedla słabsze fundamenty.

- W pierwszym kwartale 2026 r. Eurocash poprawił wynik operacyjny, ale sprzedaż nadal spadała o 3,2% r/r.

- Strategia na lata 2026-2027 opiera się na oszczędnościach, uproszczeniu biznesu i celu 600 mln zł EBIT w 2027 r.

- Przy tej spółce ważniejsze od samej ceny są: rentowność, dług, cash flow i wiarygodność planu naprawczego.

Ile dziś kosztują akcje Eurocash i co mówi wykres

Według danych z GPW i bieżących notowań kurs akcji Eurocash poruszał się ostatnio w okolicach 5,16 zł za sztukę. To poziom niski nominalnie, ale dla mnie znacznie ważniejsze jest to, że spółka wciąż handluje wyraźnie poniżej swojego 52-tygodniowego maksimum, które sięgało 8,69 zł. Taki układ zwykle oznacza, że rynek nie wycenia jeszcze pełnego odbicia biznesu, tylko dalej dyskontuje ryzyko.

| Wskaźnik | Wartość | Co z tego wynika |

|---|---|---|

| Ostatnia cena | 5,165 zł | Rynek nie płaci dziś za optymizm, tylko za ostrożne oczekiwanie poprawy. |

| Poprzednie zamknięcie | 5,135 zł | Dzienne ruchy są niewielkie, ale dłuższy trend pozostaje słaby. |

| Zakres 52 tygodni | 4,99-8,69 zł | Kurs jest bliżej dołka niż szczytu, więc sentyment nadal jest zachowawczy. |

| Zmiana 12M | -35,28% | Inwestorzy wciąż wyceniają presję na wyniki i marże. |

| Kapitalizacja | ok. 718,78 mln zł | To nie jest mała spółka, ale skala biznesu nie przekłada się automatycznie na wyższą wycenę. |

| C/Z | -2,13 | Ujemny wynik netto sprawia, że klasyczne P/E niewiele tu mówi. |

| C/WK | 2,47 | Rynek nadal płaci premię do wartości księgowej, więc oczekuje poprawy rentowności. |

Ja nie traktuję niskiej ceny nominalnej jako sygnału okazji. W przypadku Eurocashu bardziej liczy się to, czy spółka zaczyna zarabiać stabilniej i czy poprawa pojawia się w kilku kolejnych raportach, a nie tylko w jednym kwartale. To prowadzi nas do pytania ważniejszego niż sama cena: co właściwie napędza tę wycenę.

Co naprawdę napędza wycenę Eurocashu

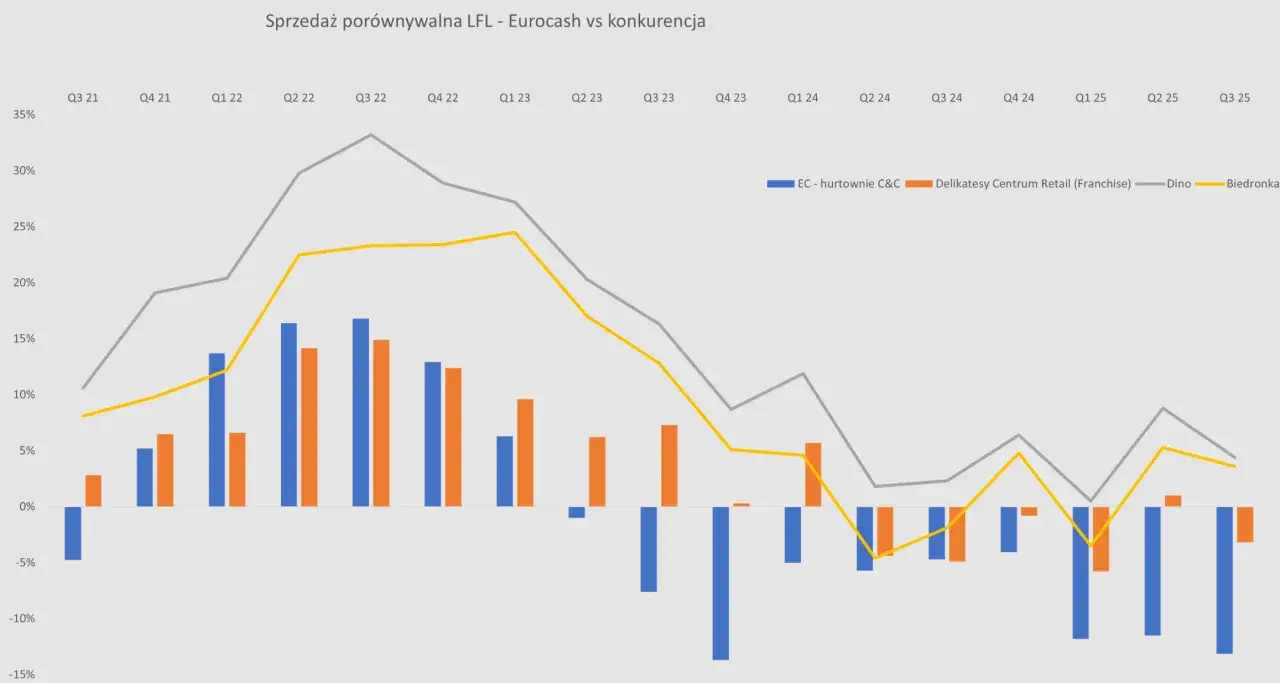

W tej spółce kurs nie reaguje wyłącznie na ogólną koniunkturę na GPW. Najmocniej wpływają na niego trzy rzeczy: rentowność podstawowej działalności, tempo wdrażania oszczędności oraz bilans, który musi unieść proces transformacji. Eurocash działa w handlu hurtowym i detalicznym, więc każda poprawa lub pogorszenie marż szybko odbija się na wycenie.

| Czynnik | Dlaczego ma znaczenie | Na co patrzę teraz |

|---|---|---|

| Rentowność operacyjna | To ona pokazuje, czy biznes podstawowy zarabia, a nie tylko generuje obrót. | W I kwartale 2026 r. EBITDA pre-IFRS16 wyniosła 10 mln zł, a marża EBITDA wzrosła do 1,82%. |

| Oszczędności kosztowe | Jeśli są trwałe, mogą poprawić wynik szybciej niż wzrost sprzedaży. | Spółka mówi o około 96 mln zł urocznionego wpływu na EBIT z wdrożonych działań i o celu 400 mln zł oszczędności w latach 2026-2027. |

| Struktura biznesu | Eurocash przebudowuje model działania, więc rynek chce zobaczyć, czy uproszczenie faktycznie działa. | Widać optymalizację portfela sklepów, logistyki i zatrudnienia oraz większy nacisk na franczyzę. |

| Otoczenie rynkowe | W handlu hurtowym i detalicznym konkurencja szybko ścina marże. | Presja cenowa i ostrożny konsument nadal ograniczają przestrzeń do łatwej poprawy wyników. |

| Dług | Wysokie zadłużenie ogranicza elastyczność i może tłumić wycenę akcji. | To jeden z powodów, dla których rynek nie płaci za spółkę tak, jak za bardziej przewidywalne biznesy. |

W praktyce to oznacza prostą rzecz: jeśli Eurocash poprawia EBIT i jednocześnie nie pogarsza bilansu, kurs ma szansę przestać wyglądać jak „tania akcja z problemem”, a zacznie wyglądać jak spółka w odbudowie. I właśnie dlatego ostatnie wyniki mają większe znaczenie niż sam dzienny ruch notowań.

Dlaczego ostatnie wyniki mają większe znaczenie niż sam kurs

W pierwszym kwartale 2026 r. Eurocash pokazał poprawę operacyjną mimo słabszej sprzedaży. Przychody spadły o 3,2% r/r, ale spółka osiągnęła 10 mln zł EBITDA pre-IFRS16 wobec 1 mln zł rok wcześniej oraz ograniczyła stratę EBIT do 12 mln zł. Dla czytelnika mniej obeznanego z terminologią: EBITDA to wynik operacyjny przed amortyzacją i częścią kosztów finansowo-księgowych, więc dobrze pokazuje, czy podstawowa działalność zaczyna łapać oddech.

| Okres | Co pokazały dane | Interpretacja dla inwestora |

|---|---|---|

| I kwartał 2026 | Sprzedaż -3,2% r/r, EBITDA pre-IFRS16 10 mln zł, EBIT -12 mln zł | Poprawa kosztowa jest widoczna, ale wzrost przychodów nadal nie wspiera wyceny. |

| Rok 2025 | Skala biznesu około 30 mld zł przychodów, skorygowana marża EBITDA 2,9% | Biznes jest duży, ale rentowność pozostaje cienka, więc niewielkie odchylenia mocno wpływają na wynik. |

| Plan 2026-2027 | 400 mln zł oszczędności i cel 600 mln zł EBIT w 2027 r. | To może być paliwo do odbudowy kursu, jeśli realizacja nie rozjedzie się z komunikacją. |

W komunikatach spółki widać, że transformacja nie jest hasłem marketingowym, tylko realnym cięciem kosztów: ponad 500 redukcji etatów, zamknięcie 3 centrów logistycznych, 38 własnych sklepów detalicznych i 4 placówek cash & carry. To brzmi brutalnie, ale z punktu widzenia giełdy ważne jest jedno pytanie: czy te działania przełożą się na trwały wzrost efektywności, czy tylko na jednorazową poprawę wyniku.

Ja patrzę na takie spółki z dużą rezerwą wobec jednego dobrego kwartału. Dla mnie liczy się ciągłość: czy poprawa EBITDA i EBIT utrzymuje się przez kilka okresów, czy koszty rzeczywiście spadają, i czy sprzedaż nie zaczyna zjadać całego efektu oszczędności. Dopiero wtedy kurs ma podstawy do trwalszej zmiany.

Dywidenda i dług w jednym obrazie

Dla inwestora dywidendowego Eurocash bywa spółką ciekawą, ale nieoczywistą. Firma ma historię wypłat, jednak przy obecnej skali wyzwań nie budowałbym tezy inwestycyjnej wyłącznie na dywidendzie. W takich sytuacjach łatwo pomylić przeszłą regularność wypłat z przyszłą zdolnością do utrzymania podobnego poziomu gotówki dla akcjonariuszy.

| Co sprawdzać | Dlaczego to ważne | Mój komentarz |

|---|---|---|

| Historia dywidendy | Pokazuje, czy spółka w ogóle dzieliła się zyskiem z akcjonariuszami. | Eurocash wypłacał dywidendę, m.in. 0,72 zł na akcję za 2023 r., ale to nie jest gwarancja przyszłej wypłaty. |

| Zysk netto | Bez stabilnego zysku trudno utrzymać komfortowy poziom dywidendy. | Przy ujemnym wyniku netto zarząd zwykle ma mniej przestrzeni do hojnych decyzji kapitałowych. |

| Zadłużenie | Wysoki dług ogranicza swobodę i zwiększa wrażliwość na koszty finansowe. | To jeden z najważniejszych hamulców dla wyceny w modelu spółki. |

| Cash flow | Gotówka mówi więcej niż sam rachunek zysków i strat. | Jeśli przepływy operacyjne nie poprawią się, dywidenda pozostanie dodatkiem, a nie głównym argumentem. |

W praktyce widzę tu raczej spółkę w fazie odbudowy niż klasycznego, spokojnego płatnika dywidendy. To nie wyklucza atrakcyjności inwestycyjnej, ale przesuwa ciężar analizy z „ile da dywidendy” na „czy firma odzyska stabilną rentowność”.

Jak ja podszedłbym do tej spółki przed zakupem

Gdybym dziś rozważał zakup, nie zaczynałbym od pytania, czy kurs jest tani. Zadałbym sobie raczej pytanie, czy rynek ma podstawy, by za 2-4 kwartały wycenić Eurocash wyżej niż dziś. To wymaga prostego, ale konsekwentnego sprawdzenia kilku punktów.

- Porównuję kurs z trendem wyników - jeśli cena stoi w miejscu, a EBIT i EBITDA rosną przez kilka okresów, rynek zwykle zaczyna reagować opóźnionym wzrostem wyceny.

- Sprawdzam, czy oszczędności są trwałe - jednorazowe cięcia kosztów pomagają tylko chwilowo, a inwestor potrzebuje powtarzalności.

- Patrzę na zadłużenie - przy silnie obciążonym bilansie nawet niezły kwartał może nie wystarczyć do zmiany sentymentu.

- Nie kupuję pełnej pozycji od razu - przy spółkach w restrukturyzacji rozsądniej rozłożyć wejście na 2-3 transze.

- Ustalam własny próg cierpliwości - jeśli po dwóch lub trzech raportach nie widać poprawy, teza inwestycyjna wymaga rewizji.

Najbardziej prawdopodobny scenariusz dla takiej spółki to nie gwałtowny skok z dnia na dzień, tylko stopniowa odbudowa zaufania. Właśnie dlatego lepiej myśleć o Eurocashu jak o projekcie operacyjnym niż o szybkiej spekulacji na wykresie.

Kiedy kurs Eurocashu wygląda na szansę, a kiedy tylko na niską cenę

Eurocash jest dziś ciekawy, ale nie prosty. Niska cena nominalna nie oznacza automatycznie okazji, bo rynek wciąż widzi słabą rentowność, presję konkurencyjną i bilans, który wymaga dyscypliny. Z drugiej strony spółka pokazała już, że potrafi poprawiać wynik operacyjny, a strategia na lata 2026-2027 daje fundament do dalszej poprawy, jeśli zostanie dowieziona w praktyce.

Ja obserwowałbym przede wszystkim trzy rzeczy: tempo poprawy EBIT, trwałość oszczędności i kierunek zadłużenia. Jeśli te elementy będą poprawiać się przez kolejne kwartały, obecny poziom kursu może okazać się atrakcyjny. Jeśli nie, to nawet wyraźnie niższa cena pozostanie tylko tanią ceną, a nie dobrą inwestycją.