Rynki nie poruszają się w linii prostej, a dobrze odczytana faza cyklu często mówi więcej niż pojedynczy nagłówek o inflacji czy stopach procentowych. Ten tekst pokazuje, jak rozumieć kolejne etapy, jakie sygnały naprawdę warto obserwować i jak przełożyć je na decyzje portfelowe bez zgadywania rynku co do dnia. Patrzę na to praktycznie: nie po to, by imponować prognozą, ale po to, by podejmować spokojniejsze i lepiej uzasadnione decyzje.

Najważniejsze wnioski o fazach rynku i decyzjach inwestora

- Najczęściej analizuje się cztery fazy: akumulację, ekspansję, dystrybucję i spowolnienie.

- Najbardziej użyteczne sygnały to PMI, stopy procentowe, zyski spółek, szerokość rynku i sentyment inwestorów.

- Rynek zwykle wyprzedza gospodarkę, więc sama bieżąca sytuacja makro nie wystarcza do oceny fazy.

- W portfelu ważniejsze od trafienia w idealny moment są alokacja aktywów, rebalans i kontrola ryzyka.

- Przy długim horyzoncie lepiej działa konsekwentny plan niż próba złapania dołka i szczytu.

Dlaczego cykl inwestycyjny ma znaczenie dla inwestora

W praktyce cykl inwestycyjny pomaga mi odpowiedzieć nie na pytanie „czy rynek urośnie?”, ale „które aktywa mają teraz lepszy układ ryzyko-zysk”. To różnica istotna, bo akcje, obligacje, gotówka i spółki dywidendowe zachowują się inaczej w różnych warunkach gospodarczych. Kto to rozumie, zwykle rzadziej kupuje wtedy, gdy optymizm jest już skrajny, i rzadziej wyprzedaje wszystko w chwili największego pesymizmu.

Najważniejsze jest to, że fazy rynku nie są wyrocznią. One raczej podpowiadają, gdzie przewaga statystycznie przechyla się na jedną ze stron. Dla osoby budującej portfel pod przyszłość, zwłaszcza na lata, to cenna wskazówka, bo pozwala lepiej dobrać tempo zakupów, poziom gotówki i udział instrumentów bardziej wrażliwych na koniunkturę. Żeby to zrobić sensownie, trzeba najpierw rozpoznać same etapy.

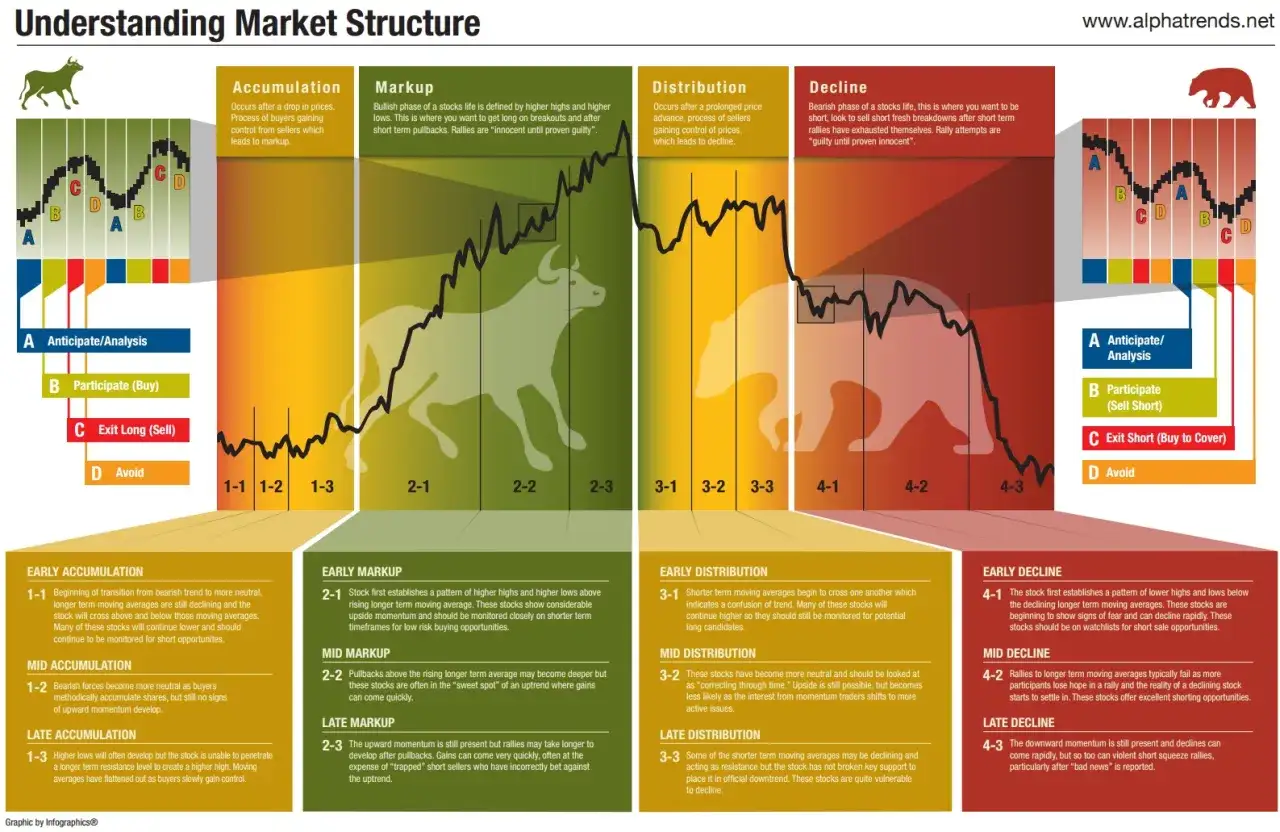

Jak wyglądają cztery fazy i co je zdradza

Najczęściej spotkasz się z modelem czterech etapów: akumulacji, ekspansji, dystrybucji i spowolnienia. Nazwy różnią się w zależności od źródła, ale sens pozostaje podobny: rynek przechodzi od ostrożnego odbicia przez wzrost, potem dojrzewanie, aż po osłabienie. Ja lubię ten model, bo jest prosty, a jednocześnie wystarczająco praktyczny, by nie zgubić się w nadmiarze komentarzy.

| Faza | Co zwykle widać w gospodarce | Jak zachowuje się rynek | Na co zwracam uwagę w portfelu |

|---|---|---|---|

| Akumulacja | Poprawa nastrojów po słabszym okresie, stabilizacja danych, często jeszcze duża nieufność uczestników rynku | Wyceny bywają atrakcyjniejsze, a wzrost cen zaczyna się stopniowo, bez euforii | To moment na spokojne budowanie pozycji, zwłaszcza w jakościowych spółkach i szerokich indeksach |

| Ekspansja | Wzrost produkcji, poprawa zysków firm, lepsza skłonność do kredytu i wydatków | Rynek szeroko rośnie, a spółki cykliczne i małe firmy często zyskują więcej niż defensywne | Tu liczy się dyscyplina, bo łatwo przesadzić z ryzykiem tylko dlatego, że wszystko wygląda dobrze |

| Dystrybucja | Dane wciąż wyglądają niezłe, ale tempo poprawy słabnie, a koszty i inflacja zaczynają ciążyć | Sentyment jest wysoki, lecz rynek staje się bardziej wybredny, a wzrosty bywają węższe | To moment, w którym chętniej ograniczam nadmierną ekspozycję i patrzę na jakość bilansów |

| Spowolnienie | Gorsze odczyty aktywności, słabsze wyniki firm, wzrost ostrożności konsumentów i przedsiębiorstw | Zmienia się lider rynku, rośnie zmienność, a kapitał szuka bezpieczeństwa | Ważniejsze stają się obrona kapitału, gotówka, obligacje i spółki o stabilniejszych przepływach |

W polskich realiach warto dorzucić do tego trzy rzeczy: decyzje RPP, inflację CPI i tempo wzrostu wynagrodzeń. To one często wpływają na koszt pieniądza, nastroje konsumentów i wycenę aktywów notowanych na GPW. Same etapy nie wystarczą jednak do decyzji, więc sprawdzam jeszcze twarde sygnały z gospodarki i rynku.

Jak czytać sygnały makroekonomiczne bez nadinterpretacji

Największy błąd początkujących polega na tym, że łapią jeden wskaźnik i próbują na nim oprzeć cały obraz. Ja wolę zestaw sygnałów, bo dopiero ich zgodność daje sensowny wniosek. Jeden odczyt PMI czy jeden komentarz banku centralnego niewiele znaczy, jeśli reszta danych pokazuje coś odwrotnego.

| Sygnał | Co oznacza | Jak go interpretuję |

|---|---|---|

| PMI | Wskaźnik aktywności w przemyśle i usługach; poziom 50 punktów zwykle oddziela rozwój od kurczenia się aktywności | PMI powyżej 50 sprzyja tezie o ekspansji, a wynik poniżej 50 każe ostrożniej patrzeć na wzrost |

| Stopy procentowe | Koszt pieniądza w gospodarce | Wzrost stóp zwykle chłodzi gospodarkę, a ich spadek może wspierać wyceny akcji i obligacji, choć z opóźnieniem |

| Zyski spółek | Realna kondycja biznesu, nie tylko narracja rynkowa | Jeśli prognozy zysków są podnoszone szeroko, faza zwykle jest zdrowsza niż wtedy, gdy dominują cięcia szacunków |

| Szerokość rynku | To, czy wzrost obejmuje wiele spółek, czy tylko wąską grupę liderów | Szeroki wzrost jest zwykle bardziej trwały niż rajd napędzany kilkoma nazwami |

| Krzywa dochodowości | Relacja rentowności obligacji krótkich i długich | Jej odwrócenie bywa ostrzeżeniem przed spowolnieniem, ale samo w sobie nie daje idealnego timingu |

| Sentyment | Poziom strachu albo euforii na rynku | Skrajny optymizm bywa sygnałem ostrożności, a skrajny pesymizm często oznacza, że rynek patrzy już bardzo daleko w przód |

W praktyce najwięcej daje mi układ trzech pytań: czy poprawiają się zyski, czy pieniądz staje się tańszy i czy rynek ma szerokie wsparcie. Jeśli odpowiedź na dwa z trzech jest pozytywna, mam już sensowną podstawę do działania, nawet jeśli pojedyncze dane wciąż wyglądają niejednoznacznie. To dopiero połowa roboty, bo bez ustawienia portfela nawet dobra diagnoza niewiele daje.

Jak dopasować portfel i tempo zakupów do fazy rynku

Jeśli budujesz portfel pod dywidendy, emeryturę albo po prostu stabilny wzrost kapitału, nie musisz robić z faz rynku sportu wyczynowego. Najlepiej działa u mnie podejście warstwowe: trzon portfela pozostaje długoterminowy, a zmiany faz służą raczej do lekkiego przesuwania akcentów niż do całkowitej przebudowy strategii.

- W fazie akumulacji zwiększam cierpliwość i częściej kupuję stopniowo, bo rynek dopiero odbudowuje zaufanie.

- W ekspansji pilnuję, żeby nie przeszacować ryzyka i nie dokładać zbyt dużo do jednego modnego sektora.

- W dystrybucji rozważam częściowe przycięcie przegrzanych pozycji i przywrócenie równowagi w portfelu.

- W spowolnieniu większą wagę mają gotówka, jakość bilansu, obligacje i firmy o przewidywalnych przepływach.

- Przy horyzoncie wieloletnim trzymam się rebalansu, zwykle co 6-12 miesięcy albo wtedy, gdy struktura portfela wyraźnie odbiega od planu.

Najrozsądniejszy kompromis to nie rezygnować z regularnych zakupów tylko dlatego, że rynek wygląda „drogo”, ale też nie ignorować faktu, że w niektórych fazach agresywne dokładanie do ryzyka po prostu ma słabszy profil opłacalności. Dla osób inwestujących pod emeryturę szczególnie ważne jest to, by nie uzależniać całej strategii od jednego scenariusza makro. Mimo to w praktyce najwięcej strat powodują powtarzalne błędy w interpretacji.

Najczęstsze błędy przy analizie cyklu

W teorii wszystko wygląda prosto, a w praktyce emocje robią swoje. Widzę to ciągle: ktoś przeczyta o nadchodzącej recesji, zmniejszy ryzyko za mocno, a potem rynek jeszcze długo rośnie. Ktoś inny zobaczy kilka dobrych odczytów i uzna, że „tym razem to już tylko wzrost”, po czym kupuje na zbyt dużym luzie.

- Mylenie gospodarki z giełdą. Giełda zwykle wyprzedza dane makro, więc słaba bieżąca gospodarka nie musi oznaczać słabego rynku w kolejnych miesiącach.

- Oparcie decyzji na jednym wskaźniku. PMI, stopy albo inflacja same w sobie nie wystarczą do wiarygodnej diagnozy.

- Próba złapania idealnego dołka. To najczęstsza pułapka czasowa, bo rzadko da się kupić dokładnie wtedy, gdy rynek zmienia narrację.

- Przesadne użycie dźwigni. W fazach przejściowych zmienność potrafi szybko podbić straty i zmusić do niekorzystnej sprzedaży.

- Ignorowanie własnego horyzontu. Dla inwestora długoterminowego jedna słabsza faza nie jest powodem do rewolucji, tylko do trzymania planu.

- Skakanie za liderami rynku. To, co działało w ekspansji, nie musi prowadzić dalej, kiedy faza zaczyna się zmieniać.

Najbardziej kosztowny błąd jest jednak prosty: zbyt pewne dopasowanie krótkoterminowej narracji do całego portfela. Kiedy je wyeliminujesz, analiza cyklu zaczyna wspierać plan, zamiast go komplikować.

Jak korzystać z tej wiedzy bez zgadywania dołka

Jeśli miałbym zostawić jedną praktyczną regułę, brzmiałaby tak: nie prognozuj jednej daty, tylko ustaw prawdopodobieństwa. Gdy kilka wskaźników zaczyna mówić tym samym językiem, zwiększam lub zmniejszam ekspozycję, ale nie porzucam strategii tylko dlatego, że rynek stał się głośniejszy. Taka postawa jest mniej efektowna niż odważne tezy, ale w długim terminie zwykle lepiej chroni kapitał.

- Oceniaj fazę na podstawie kilku danych naraz, nie jednego nagłówka.

- Trzymaj strategiczną alokację, a fazy wykorzystuj do drobnych przesunięć.

- Jeśli sygnały są sprzeczne, wybieraj ostrożniejszy wariant zamiast udawać pewność.

- Regularnie rebalansuj portfel, bo to prostsze niż próba przewidzenia każdego zwrotu rynku.

- W długim horyzoncie najważniejsze pozostają koszty, dyscyplina i konsekwencja, nie błyskotliwa prognoza.

Tak rozumiana analiza faz rynku nie ma zastąpić planu inwestycyjnego, tylko go wzmocnić. Jeżeli trzymasz się własnego horyzontu, pilnujesz ryzyka i nie reagujesz na każdy sygnał emocjonalnie, fazy rynku stają się użytecznym narzędziem, a nie źródłem chaosu.