Odsetki od ulokowanego kapitału wyglądają na prostą sprawę, ale w praktyce decydują o nich trzy rzeczy: stopa procentowa, kapitalizacja i czas. Temat procentów od kapitału jest więc szerszy niż sama liczba podana w reklamie, bo równie ważne są podatek, opłaty i to, czy pieniądze rzeczywiście pracują na kolejnych odsetkach. W tym artykule pokazuję, jak to policzyć, jak porównywać oferty i gdzie najczęściej ginie realny zysk.

Najważniejsze wnioski o odsetkach od kapitału

- Odsetki to wynagrodzenie za udostępnienie kapitału, a nie każdy wzrost wartości inwestycji.

- Procent prosty liczy zysk tylko od kwoty początkowej, a procent składany dolicza odsetki do kapitału i pozwala im zarabiać dalej.

- Przy tej samej stawce końcowy wynik mocno zależy od częstotliwości kapitalizacji i długości inwestycji.

- W Polsce zysk z wielu produktów kapitałowych jest pomniejszany o 19% podatku, więc wynik brutto nie mówi jeszcze wszystkiego.

- Najlepiej porównywać oferty po kosztach, podatku, inflacji i ryzyku, a nie wyłącznie po nominalnym oprocentowaniu.

Co oznaczają odsetki od kapitału w inwestowaniu

Gdy ktoś mówi o odsetkach od kapitału, zwykle ma na myśli prosty mechanizm: oddajesz pieniądze do pracy, a druga strona płaci za ich używanie. Tak działa lokata, obligacja kuponowa, rachunek oszczędnościowy czy pożyczka udzielona na określonych warunkach. W praktyce chodzi więc o przychód z samego faktu zamrożenia środków na jakiś czas.

W analizie inwestycyjnej ważne jest jednak rozróżnienie kilku pojęć. Odsetki to nie to samo co dywidenda i nie to samo co wzrost ceny aktywa. Na giełdzie częściej mówimy o stopie zwrotu, a w bankowości i instrumentach dłużnych częściej o oprocentowaniu, kuponie i kapitalizacji. Jeśli pomylisz te kategorie, łatwo porównasz rzeczy, które działają zupełnie inaczej.

Ja patrzę na to tak: odsetki są najbardziej przewidywalne tam, gdzie warunki są zapisane w umowie, a nie zależą od rynku. Im mniej zmienny produkt, tym częściej da się policzyć wynik z wyprzedzeniem. I właśnie dlatego warto najpierw zrozumieć mechanikę naliczania, zanim zacznie się porównywać konkretne oferty.

Gdy to uporządkujemy, można przejść do najważniejszej różnicy: prostego i składanego sposobu liczenia zysku.

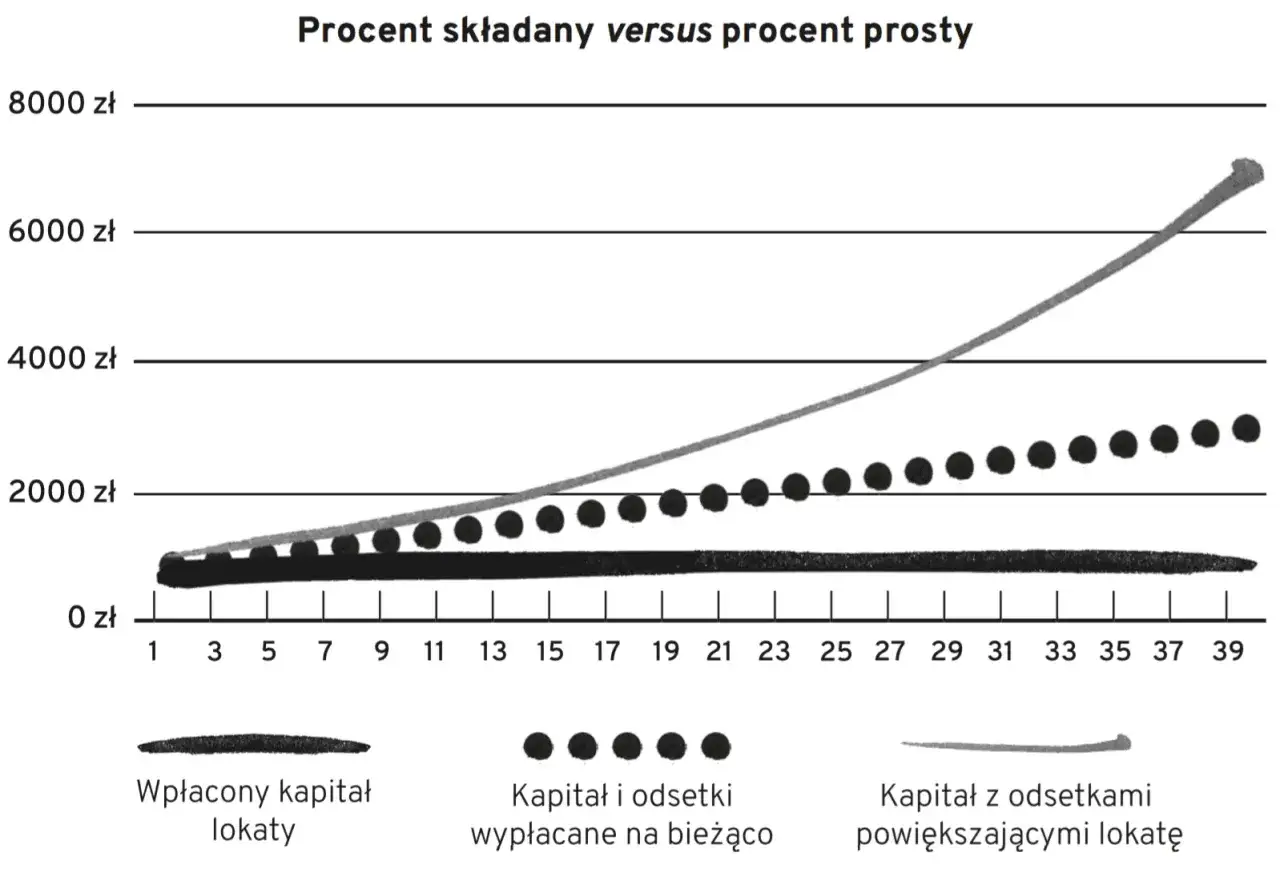

Jak działa procent prosty i procent składany

To rozróżnienie robi większą różnicę, niż wielu początkujących zakłada. Przy procencie prostym odsetki liczy się cały czas tylko od kapitału początkowego. Przy procencie składanym naliczone odsetki są dopisywane do salda i w następnym okresie same zaczynają zarabiać.

| Model naliczania | Jak liczy się zysk | Co to daje w praktyce | Ograniczenie |

|---|---|---|---|

| Procent prosty | Tylko od kapitału początkowego | Łatwy do szybkiego oszacowania | Słabiej wykorzystuje czas |

| Procent składany | Od kapitału i wcześniej dopisanych odsetek | Efekt „kuli śnieżnej” | Wymaga czasu i sensownej kapitalizacji |

Na prostym przykładzie różnica jest bardzo widoczna. Jeśli ulokujesz 20 000 zł na 5 lat przy 6% rocznie, to przy odsetkach prostych końcowa kwota wyniesie 26 000 zł. Przy kapitalizacji rocznej urośnie do 26 764,51 zł, a przy kapitalizacji miesięcznej do 26 977,00 zł. Sama zmiana sposobu naliczania daje więc prawie 977 zł różnicy względem modelu prostego.

To ważne, bo czasami dwie oferty mają bardzo podobną stawkę nominalną, ale zupełnie inną kapitalizację. Właśnie wtedy jedna z nich wygląda dobrze tylko na pierwszy rzut oka. Skoro mechanika jest już jasna, przejdźmy do liczenia wyniku krok po kroku.

Jak policzyć zysk z kapitału krok po kroku

Najpierw rozdzielam dwa przypadki. Dla odsetek prostych używam wzoru: zysk = kapitał × stopa × czas. Dla procentu składanego korzystam z wersji: kapitał końcowy = kapitał początkowy × (1 + stopa / liczba kapitalizacji)^(liczba kapitalizacji × lata). Sama formuła brzmi technicznie, ale w praktyce chodzi tylko o to, by wiedzieć, jak często odsetki są dopisywane do salda.

- Ustal kapitał początkowy, czyli kwotę, która naprawdę pracuje.

- Sprawdź stopę procentową i częstotliwość kapitalizacji.

- Policz wynik brutto, zanim uwzględnisz podatki i opłaty.

- Odejmij podatek od zysku, jeśli produkt jest nim objęty.

- Porównaj wynik z inflacją, żeby zobaczyć realną siłę nabywczą pieniędzy.

| Przykład | Wynik brutto | Co z tego wynika |

|---|---|---|

| 10 000 zł, 5%, 1 rok, procent prosty | 10 500 zł | 500 zł odsetek |

| 10 000 zł, 5%, 3 lata, procent prosty | 11 500 zł | 1 500 zł odsetek |

| 10 000 zł, 5%, 3 lata, kapitalizacja roczna | 11 576,25 zł | 76,25 zł więcej dzięki kapitalizacji |

W krótkim terminie różnice mogą wyglądać skromnie, ale przy większym kapitale i dłuższym horyzoncie rosną szybciej, niż intuicja podpowiada. Ja zawsze zwracam uwagę na to, czy wynik jest liczony brutto, czy netto, bo bez tego można przecenić ofertę. I właśnie tutaj pojawia się temat stopy nominalnej, efektywnej i realnej.

Nominalny wynik, wynik efektywny i wynik realny

To jeden z tych fragmentów, które inwestorzy często upraszczają aż za bardzo. Stopa nominalna to liczba podana w ofercie. Stopa efektywna pokazuje, co faktycznie daje kapitalizacja. Stopa realna mówi dopiero, ile zostaje po uwzględnieniu inflacji i podatku.

| Pojęcie | Co pokazuje | Czego nie pokazuje | Kiedy jest przydatne |

|---|---|---|---|

| Nominalna | Stawkę z reklamy lub umowy | Kapitalizacji, podatku i inflacji | Na start, do szybkiego przeglądu |

| Efektywna | Rzeczywisty efekt kapitalizacji | Inflacji i często podatku | Do porównywania produktów |

| Realna | Siłę nabywczą zysku | Ryzyka specyficznego dla produktu | Do oceny, czy pieniądze naprawdę rosną |

Według podatki.gov.pl zyski kapitałowe są co do zasady opodatkowane stawką 19%. To oznacza, że z 1 000 zł odsetek zostaje 810 zł netto, zanim w ogóle zaczniemy myśleć o inflacji. Jeśli dołożysz do tego podatek i tempo wzrostu cen, nawet przy pozornie niezłej ofercie realny wynik potrafi wyraźnie stopnieć.

Przykład pokazuje to dobrze: przy 6% brutto, 19% podatku i 4% inflacji realny roczny wynik spada do około 0,83%. Nominalnie wygląda to jak niezły zwrot, ale po odjęciu wszystkiego, co naprawdę ma znaczenie, zostaje już bardzo mało. Według NBP stopa referencyjna wynosi obecnie 3,75%, więc oferta bankowa nie bierze się z próżni, tylko z otoczenia stóp procentowych.

I właśnie na tym etapie najłatwiej popełnić kosztowny błąd: uznać ofertę za dobrą tylko dlatego, że jej procent wygląda atrakcyjnie na papierze.

Najczęstsze błędy, przez które zysk wygląda lepiej niż w rzeczywistości

- Patrzenie wyłącznie na stawkę nominalną - ładna liczba nie mówi nic o kapitalizacji, podatku ani opłatach.

- Ignorowanie częstotliwości kapitalizacji - różnica między rokiem a miesiącem bywa niewielka w skali jednego okresu, ale rośnie wraz z czasem.

- Porównywanie ofert z różnym ryzykiem - inne zasady dotyczą lokaty bankowej, a inne obligacji korporacyjnych czy funduszu.

- Pomijanie inflacji - dodatni wynik nominalny nie zawsze oznacza realny wzrost siły nabywczej.

- Nieczytanie opłat - prowizje, spread, opłaty za prowadzenie rachunku i wcześniejsze zerwanie potrafią zjeść sensowną część zysku.

- Mylenie odsetek z innymi źródłami zysku - dywidenda, wzrost ceny aktywa i kupon obligacyjny to różne rzeczy, nawet jeśli na koniec trafiają do tego samego portfela.

Najbardziej podstępny błąd widzę wtedy, gdy ktoś porównuje dwie oferty tylko po procentach, a nie po warunkach. Jeśli jedna ma wyższą stawkę, ale gorszą kapitalizację, ograniczoną płynność albo wyższe koszty, to końcowy wynik może być słabszy. Tę różnicę da się wyłapać dopiero wtedy, gdy patrzy się na ofertę jak na cały mechanizm, a nie pojedynczą liczbę.

Po takim przeglądzie zostaje jeszcze jeden krok: zadać sobie kilka praktycznych pytań, zanim uznamy, że dana oferta naprawdę ma sens.

Na co patrzę, zanim uznam odsetki za dobrą okazję

Jeśli mam porównać kilka rozwiązań, zaczynam od prostych pytań. Czy zysk jest liczony od całego kapitału, czy tylko od jego części? Jak często odbywa się kapitalizacja? Czy pieniądze będą dostępne wtedy, kiedy ich potrzebuję? I czy po odjęciu podatku oraz opłat wynik nadal wygląda sensownie?

- Jeśli cel jest krótki, większe znaczenie ma płynność niż maksymalny procent.

- Jeśli horyzont jest długi, kapitalizacja ma większe znaczenie niż drobna różnica w stawce.

- Jeśli instrument jest ryzykowny, sam procent nie wystarcza do oceny jakości oferty.

- Jeśli wynik ma chronić siłę nabywczą, trzeba patrzeć na realną stopę zwrotu, nie tylko na brutto.

W praktyce najlepsze decyzje inwestycyjne nie biorą się z gonienia za najwyższą liczbą, tylko z chłodnej oceny całego układu: odsetek, kapitalizacji, podatku, inflacji i ryzyka. Gdy patrzę na kapitał w ten sposób, łatwiej odróżniam ofertę naprawdę użyteczną od takiej, która tylko dobrze wygląda w tabelce. To właśnie ten filtr najczęściej decyduje, czy pieniądze pracują efektywnie, czy jedynie sprawiają dobre wrażenie.