W analizie inwestycyjnej cash flow często mówi więcej niż sam zysk księgowy, bo pokazuje, ile realnej gotówki wpływa do firmy, a ile z niej wypływa. To właśnie ten ruch pieniędzy decyduje, czy biznes może inwestować, spłacać dług, wypłacać dywidendę i przetrwać słabszy okres bez nerwowego gaszenia pożarów. W tym tekście rozbieram temat na części: od prostego wyjaśnienia, przez odczyt sprawozdania, po wnioski, które naprawdę przydają się przy analizie spółek i projektów.

Najpierw patrz na gotówkę z operacji, potem na inwestycje i finansowanie

- Przepływy pieniężne pokazują faktyczny ruch pieniędzy, a nie tylko wynik księgowy.

- W analizie spółki najważniejsze są przepływy operacyjne i wolna gotówka po inwestycjach.

- Ujemne przepływy inwestycyjne mogą być dobre, jeśli firma sensownie rozwija aktywa.

- Stałe ujemne przepływy operacyjne to zwykle poważniejszy sygnał ostrzegawczy niż słaby wynik netto.

- Najwięcej błędów powstaje wtedy, gdy ktoś ocenia jeden kwartał zamiast kilku lat danych.

Co naprawdę pokazują przepływy pieniężne

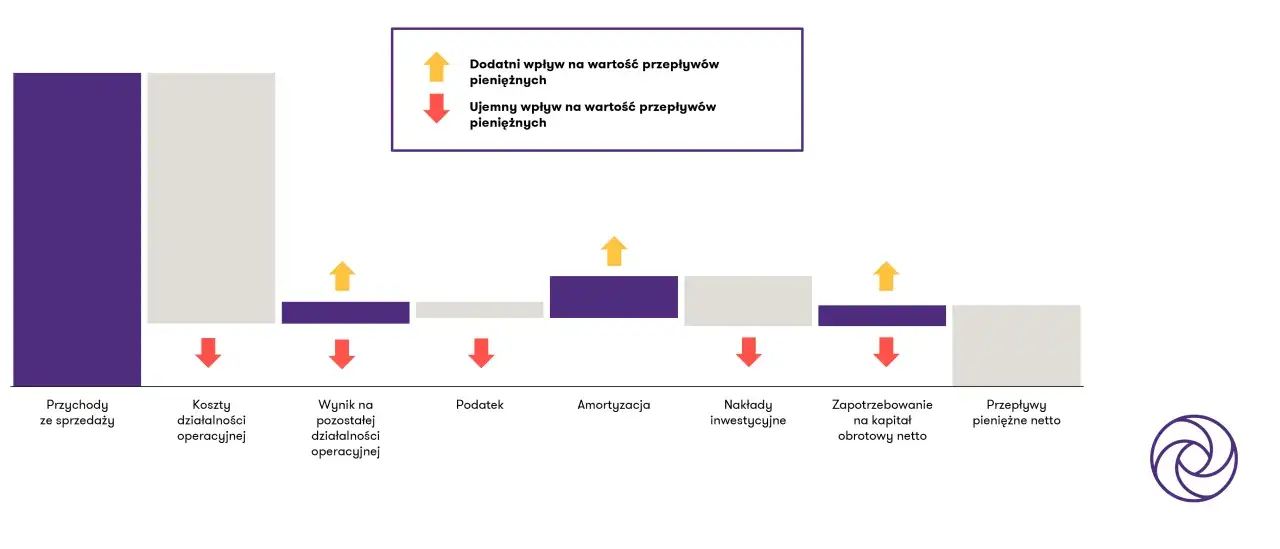

Przepływy pieniężne nie są tym samym co zysk. Zysk może rosnąć, bo księgowo ujęto sprzedaż, której gotówka dopiero wpłynie za dwa miesiące; może też spadać, choć firma ma pełną kasę, bo zainwestowała w zapasy albo nową linię produkcyjną. Dla inwestora ważne jest pytanie nie o to, czy firma „wygląda dobrze” na papierze, tylko czy potrafi zamieniać działalność na gotówkę.

W praktyce dodatni przepływ nie zawsze oznacza zdrowie, a ujemny nie zawsze oznacza kłopot. W spółce rosnącej ujemne przepływy inwestycyjne mogą być konsekwencją sensownej rozbudowy aktywów, natomiast w biznesie dojrzałym ciągłe braki gotówki z operacji zwykle wymagają głębszego sprawdzenia. Dla inwestora dywidendowego to szczególnie ważne, bo wypłata dla akcjonariusza musi wynikać z faktycznej nadwyżki, a nie z jednorazowego zabiegu księgowego.

Warto też pamiętać, że w projekcie inwestycyjnym pytanie jest jeszcze prostsze: czy po początkowym odpływie pieniędzy pojawi się strumień wpływów, który realnie zamknie całość rachunku. Żeby to zobaczyć, trzeba rozbić przepływy na trzy obszary, a nie patrzeć tylko na końcowe saldo.

Jak czytam rachunek przepływów pieniężnych w praktyce

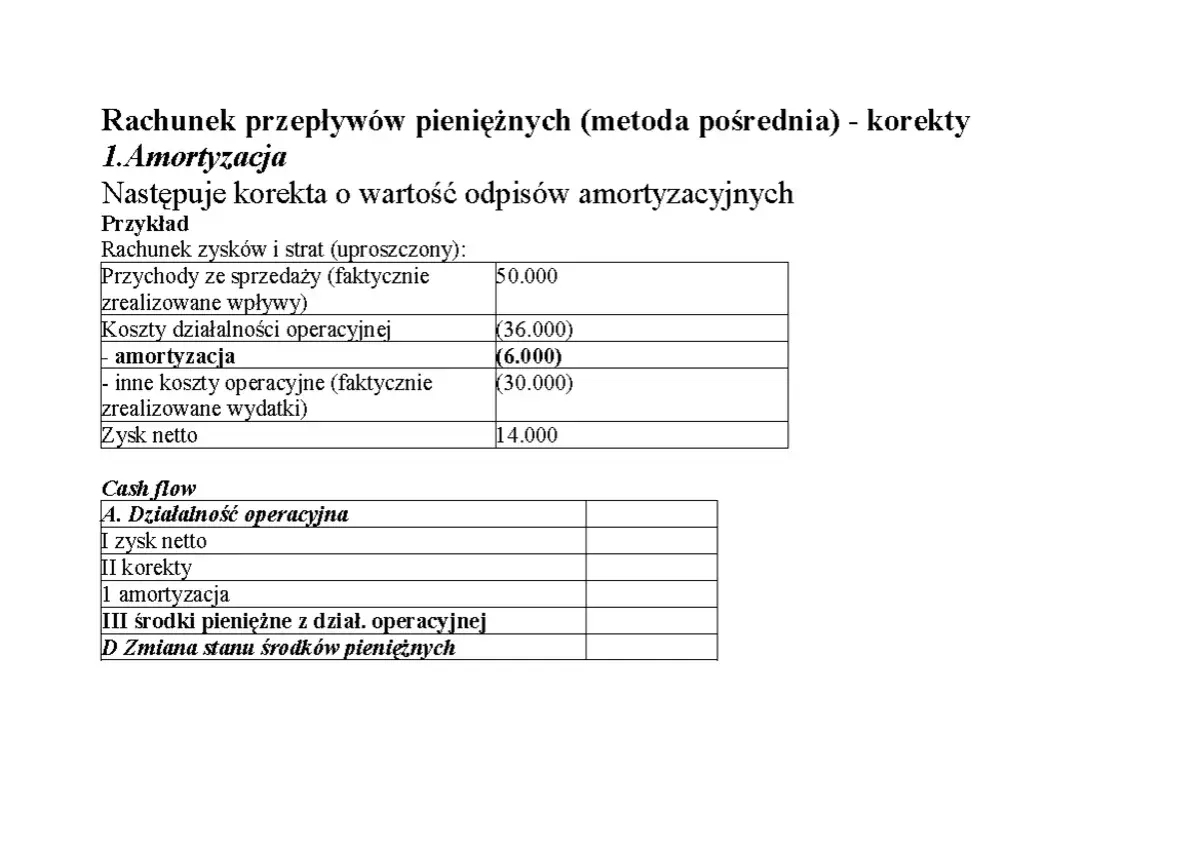

W polskich sprawozdaniach ten rachunek zwykle dzieli się na trzy części. Jeśli widzę metodę pośrednią, nie traktuję tego jako problemu: raport startuje od zysku i koryguje go o pozycje niegotówkowe oraz zmiany w kapitale obrotowym. Najwięcej błędów pojawia się wtedy, gdy ktoś patrzy tylko na końcowe saldo, zamiast sprawdzić, z której części biznes faktycznie generuje lub traci gotówkę.

| Obszar | Co obejmuje | Jak to zwykle interpretuję | Co może zmylić |

|---|---|---|---|

| Działalność operacyjna | Wpływy od klientów, wypłaty dla dostawców, pensje, podatki i bieżące koszty działania | Dodatni wynik to zazwyczaj dobry znak, bo rdzeń biznesu sam zasila firmę | Sezonowość, jednorazowe opóźnienia płatności, nagły wzrost należności |

| Działalność inwestycyjna | Zakup i sprzedaż aktywów, nakłady inwestycyjne, przejęcia, zbycie części majątku | Ujemny wynik często oznacza rozwój, ale trzeba sprawdzić, czy inwestycje mają sens ekonomiczny | Sprzedaż aktywów może chwilowo poprawić saldo, choć nie musi świadczyć o sile biznesu |

| Działalność finansowa | Kredyty, spłata długu, emisja akcji, dywidendy, skup akcji własnych | Dodatni wynik bywa wsparciem zewnętrznym, ujemny może oznaczać zwrot kapitału do właścicieli lub spłatę zobowiązań | Stałe poleganie na finansowaniu zewnętrznym może maskować słabe przepływy z operacji |

W praktyce szczególnie ważna jest część operacyjna. Jeśli jest stabilna i rośnie wraz ze skalą sprzedaży, firma ma większą swobodę działania. Jeśli natomiast biznes żyje głównie dzięki zadłużeniu albo wyprzedaży aktywów, obraz jest dużo mniej komfortowy. W deweloperce, infrastrukturze albo przy rozbudowie sieci taki układ może trwać latami, bo gotówka wraca z opóźnieniem.

Są też wyjątki: banki i część instytucji finansowych mają inną logikę bilansu i przepływów, więc nie porównuję ich 1:1 z przemysłem czy handlem. Właśnie dlatego sam znak plus albo minus niczego jeszcze nie rozstrzyga.

Na tym etapie dobrze już widać, że rachunek przepływów pieniężnych nie służy do dekoracji sprawozdania. On ma odpowiadać na pytanie, czy przedsiębiorstwo naprawdę samofinansuje swoją działalność, a to prowadzi prosto do porównania zysku i gotówki.

Dlaczego zysk i gotówka potrafią opowiadać różne historie

Najczęstsze nieporozumienie polega na utożsamianiu wyniku netto z jakością biznesu. To wygodne, ale zbyt uproszczone. Zysk pokazuje wynik rachunkowy, a gotówka mówi, co rzeczywiście zostało w kasie po uwzględnieniu terminów płatności, nakładów i zmian w kapitale obrotowym. Dla inwestora to rozróżnienie jest krytyczne.

Amortyzacja to koszt księgowy rozłożony w czasie, więc obniża wynik, ale sama nie zabiera gotówki z konta. Dlatego biznes może wyglądać słabiej w rachunku zysków i strat, a jednocześnie generować solidną nadwyżkę pieniężną. Z drugiej strony firma może raportować dobry wynik, ale mieć zablokowaną gotówkę w należnościach lub zapasach.

| Miara | Co pokazuje | Czego nie pokazuje | Kiedy jest najbardziej użyteczna |

|---|---|---|---|

| Zysk netto | Wynik po wszystkich kosztach, amortyzacji i podatkach | Nie mówi, kiedy wpłynęła gotówka i ile z niej zamrożono w należnościach lub zapasach | Gdy chcę ocenić rentowność księgową i porównać firmę z innymi |

| Przepływy z działalności operacyjnej | Gotówkę generowaną przez podstawową działalność | Nie uwzględniają pełnego obrazu inwestycji rozwojowych | Gdy sprawdzam, czy rdzeń biznesu naprawdę zarabia gotówkę |

| Wynik przed odsetkami, podatkami i amortyzacją | Operacyjną zdolność zarabiania przed kosztami finansowania i częścią kosztów niegotówkowych | Nie mówi nic o inwestycjach potrzebnych do utrzymania majątku i przyszłego wzrostu | Gdy porównuję spółki o podobnym modelu operacyjnym, ale to tylko punkt startowy |

Przykład jest prosty: firma może sprzedać towar w grudniu, rozpoznać przychód od razu, a pieniądze dostać dopiero w lutym. W księgach zysk już jest, ale gotówka jeszcze nie przyszła. Z drugiej strony spółka może jednorazowo kupić duże zapasy albo maszynę i przez chwilę wyglądać słabiej w przepływach, choć ekonomicznie robi dokładnie to, czego potrzebuje.

Dlatego przy analizie nie zatrzymuję się na samym wyniku. Patrzę, czy zysk ma pokrycie w gotówce, jak szybko pieniądze wracają z rynku i ile z tej gotówki zostaje po inwestycjach. Właśnie tu zaczyna się naprawdę użyteczna analiza, a nie tylko odczytanie raportu.

Jak analizuję spółkę lub projekt krok po kroku

Gdy mam ocenić firmę albo projekt inwestycyjny, idę prostą ścieżką. Nie potrzebuję od razu skomplikowanego modelu, ale potrzebuję dyscypliny. Najpierw sprawdzam trend, potem jakość gotówki, a dopiero na końcu wyciągam wnioski o wycenie.

- Patrzę na co najmniej 3 lata danych, a w branżach sezonowych albo cyklicznych najlepiej na 5 lat. Jeden kwartał potrafi całkowicie zafałszować obraz.

- Porównuję przepływy operacyjne z zyskiem netto. Jeśli gotówka regularnie jest słabsza niż wynik księgowy, sprawdzam należności, zapasy i politykę płatności.

- Odróżniam inwestycje rozwojowe od kosztownego ratowania biznesu. Ujemne przepływy inwestycyjne mogą być zdrowe, jeśli finansują projekt o sensownym zwrocie, ale nie jeśli służą tylko podtrzymaniu bieżącej działalności.

- Liczę wolne przepływy pieniężne, czyli gotówkę po nakładach inwestycyjnych na majątek trwały. To właśnie ona w praktyce mówi, ile pieniędzy zostaje dla właścicieli i na spłatę długu.

- Sprawdzam zadłużenie netto, czyli dług pomniejszony o gotówkę. Jeśli firma co roku potrzebuje nowego długu, emisji akcji albo sprzedaży aktywów, model może być bardziej kruchy, niż pokazuje wynik netto.

W wycenie coraz ważniejsze staje się pytanie o przyszłe przepływy i ich wartość dziś. W prostych modelach dyskontowych nie wyceniam samej narracji o wzroście, tylko serię przyszłych przepływów pieniężnych przeliczonych na obecną wartość. Przy projekcie inwestycyjnym liczę przynajmniej trzy scenariusze: bazowy, ostrożny i trudny. Jeśli dodatnia gotówka pojawia się tylko w najbardziej optymistycznym wariancie, nie traktuję tego jako bezpiecznej tezy inwestycyjnej.

Dobrym testem jest też spojrzenie na kapitał obrotowy. Kapitał obrotowy to pieniądze zamrożone w należnościach, zapasach i bieżących zobowiązaniach operacyjnych; im lepiej nim zarządzasz, tym mniej gotówki ucieka z firmy zanim wróci od klienta. To prowadzi do bardzo praktycznego pytania: co najczęściej psuje obraz przepływów?

Najczęstsze błędy przy ocenie przepływów

- Ocenianie pojedynczego kwartału zamiast dłuższego trendu. W wielu branżach sezonowość jest silniejsza niż intuicja analityka.

- Mylenie inwestycji z problemem. Ujemny przepływ inwestycyjny sam w sobie nie jest zły, jeśli finansuje wzrost z sensownym zwrotem.

- Ignorowanie kapitału obrotowego. Szybki wzrost sprzedaży może pochłaniać gotówkę, jeśli należności i zapasy rosną jeszcze szybciej.

- Patrzenie tylko na zysk netto. To skrót, który bywa niebezpieczny, bo nie pokazuje terminów wpływów i odpływów pieniędzy.

- Traktowanie finansowania zewnętrznego jak sukcesu. Kredyt może pomóc, ale nie zastąpi zdrowej działalności operacyjnej.

W branżach sezonowych lepiej porównywać te same okresy rok do roku niż kolejne kwartały między sobą. W handlu, turystyce czy produkcji różnica między pierwszym a czwartym kwartałem może być większa niż cała historia operacyjna spółki, jeśli ktoś patrzy bez kontekstu. Ja zawsze pytam też, czy obecny stan to cykliczna huśtawka, czy już trwały problem w modelu biznesowym.

Kiedy już wiesz, czego unikać, można przejść od diagnozy do działania. Wtedy analiza nie kończy się na stwierdzeniu, że gotówki jest mało, tylko pokazuje, co konkretnie można poprawić.

Jak poprawia się przepływy pieniężne w praktyce

Jeśli patrzę na firmę operacyjnie, poprawa przepływów zwykle nie wymaga cudów. Najczęściej chodzi o krótszy cykl inkasa, rozsądniejsze zapasy, lepiej dobrane nakłady i twardszą dyscyplinę w finansowaniu. To są nudne rzeczy, ale to właśnie one robią różnicę.

| Dźwignia | Co daje | Jaki jest kompromis |

|---|---|---|

| Szybsze ściąganie należności | Gotówka wraca wcześniej, a firma mniej finansuje klientów | Trzeba pilnować relacji handlowych i nie zabić sprzedaży zbyt ostrą polityką |

| Lepsza kontrola zapasów | Mniej pieniędzy zamrożonych w towarze lub materiałach | Za niski zapas może przerwać sprzedaż albo produkcję |

| Negocjacja terminów płatności z dostawcami | Przesuwa odpływ gotówki w czasie | Wymaga pozycji negocjacyjnej i zaufania po obu stronach |

| Ograniczenie niepotrzebnych nakładów inwestycyjnych | Zostawia więcej środków na bieżące funkcjonowanie i zadłużenie | Nie można z tym przesadzić, bo firma zacznie się zacinać technologicznie lub operacyjnie |

| Leasing zamiast zakupu tam, gdzie ma to sens | Zmniejsza jednorazowy odpływ gotówki | W długim terminie całkowity koszt finansowania bywa wyższy |

Najlepiej działa tu skracanie cyklu konwersji gotówki, czyli czasu od zapłaty dostawcy do odzyskania pieniędzy od klienta. Jeśli firma generuje 900 tys. zł sprzedaży miesięcznie, to skrócenie średniego terminu spływu należności z 45 do 35 dni uwalnia około 300 tys. zł gotówki. To nie jest kosmetyka, tylko realna różnica w płynności. Tę samą logikę stosuję przy projektach inwestycyjnych: jeśli biznes wymaga ciągłego dokładania kapitału, chcę wiedzieć, czy to efekt fazy wzrostu, czy raczej źle skonstruowanego modelu.

W praktyce najlepsze firmy nie mają idealnie równych przepływów, tylko potrafią nimi zarządzać. A to oznacza, że wiedzą, kiedy inwestować agresywnie, kiedy przycisnąć kapitał obrotowy i kiedy zatrzymać gotówkę zamiast pochopnie ją wypuszczać.

Trzy liczby, które pokazują, czy biznes sam się finansuje

Jeżeli mam zostawić jedną zasadę, to tę: najpierw sprawdź, czy biznes sam produkuje gotówkę, a dopiero potem czy ładnie rośnie. Wzrost bez przepływów może wyglądać dobrze przez kilka kwartałów, ale prędzej czy później rachunek przychodzi w postaci długu, rozwodnienia kapitału albo cięć inwestycji.

Dla inwestora najważniejsze są trzy pytania: czy przepływy z operacji są trwałe, czy wolna gotówka zostaje po niezbędnych nakładach i czy finansowanie zewnętrzne wspiera rozwój, a nie tylko zasłania dziury. Jeśli budujesz portfel dywidendowy, szukaj firm, które po inwestycjach nadal mają nadwyżkę do podziału, bo sama deklaracja wypłaty niczego jeszcze nie gwarantuje.

Jeśli mam ograniczyć analizę do minimum, wybieram trzy rzeczy: przepływy z operacji, nakłady inwestycyjne i zadłużenie netto. Reszta pomaga doprecyzować obraz, ale to ten zestaw najczęściej pokazuje, czy biznes buduje wartość, czy tylko ją obiecuje.