Akcje Rio Tinto łączą dwa światy: duży, globalny biznes surowcowy i politykę regularnej dywidendy, ale bez gwarancji stabilności znanej z obligacji. Dla inwestora to ekspozycja na ceny rudy żelaza, miedzi i aluminium, a także na cykl inwestycyjny, który potrafi wyraźnie zmieniać wyniki z roku na rok. W tym tekście rozkładam temat na części: co dokładnie kupujesz, jak działają różne serie notowań, co napędza wycenę, jak wygląda dywidenda i jak podejść do zakupu z polskiego konta maklerskiego.

Najważniejsze informacje przed decyzją

- Rio Tinto to globalna grupa wydobywcza, której wyniki najmocniej zależą od rynku żelaza, miedzi i aluminium.

- Spółka ma trzy główne serie notowań: Londyn, Sydney i nowojorskie ADR.

- W 2025 r. zwykła dywidenda wyniosła łącznie 4,02 USD na akcję, a zarząd utrzymuje cel 40-60% underlying earnings w cyklu.

- W 2025 r. operacyjny cash flow sięgnął 16,8 mld USD, ale free cash flow był niższy przez wysoki capex.

- Dla inwestora z Polski najczęściej najwygodniejszy jest dostęp przez LSE, jeśli broker oferuje sensowne warunki prowizji i przewalutowania.

Co kupujesz, gdy wybierasz akcje Rio Tinto

Ja patrzę na tę spółkę jak na duży koszyk surowców, a nie pojedynczy biznes. Rio Tinto sprzedaje to, czego potrzebuje światowa infrastruktura: rudę żelaza, miedź, aluminium, a coraz częściej także lit. Na oficjalnej stronie Rio Tinto widać dziś trzy główne filary operacyjne: Iron Ore, Aluminium & Lithium oraz Copper.

To ważne, bo taki model działa dobrze w okresach mocnego popytu, ale jest wrażliwy na koniunkturę w Chinach, budownictwie, przemyśle i energetyce. Gdy ceny surowców rosną, wyniki mogą wyglądać bardzo solidnie; gdy rynek się odwraca, presja na marżę pojawia się szybko. Dlatego Rio Tinto nie jest dla mnie spółką do biernego zapomnienia, tylko do regularnego monitorowania. Skoro to jasne, przechodzę do tego, jak od strony technicznej wyglądają same notowania.

Który ticker i rynek mają znaczenie

Przy Rio Tinto łatwo o pomyłkę, bo nie ma jednego prostego tickera, który zamyka cały temat. Spółka działa w modelu dual listed company, więc inwestor widzi osobne serie dla Londynu, Sydney i Nowego Jorku. Na oficjalnej stronie Rio Tinto kursy są pokazane z opóźnieniem, więc przed zleceniem i tak sprawdzam aktualny arkusz u brokera.

| Rynek | Ticker | Waluta notowania | Co to oznacza dla inwestora |

|---|---|---|---|

| Londyn | RIO:L | GBX, czyli pensy | Akcje Rio Tinto plc, zwykle najprostszy wybór dla polskiego inwestora |

| Sydney | RIO:AX | AUD | Akcje Rio Tinto Limited, bardziej naturalne dla ekspozycji na ASX |

| Nowy Jork | RIO | USD | ADR Rio Tinto plc, czyli kwit depozytowy, a nie zwykła lokalna akcja |

W praktyce ja najczęściej patrzyłbym na LSE, bo to zwykle najprostsza i najbardziej płynna ścieżka wejścia. ADR bywa wygodne dla osób myślących w dolarze, ale nadal jest to osobny instrument z własną logistyką i kosztami. To rozróżnienie ma znaczenie, bo różne rynki prowadzą wprost do różnych decyzji kosztowych i podatkowych. A skoro wiemy już, gdzie te walory są notowane, warto zobaczyć, co naprawdę napędza ich wycenę.

Co napędza wycenę spółki

Tu nie ma magii. Wycena Rio Tinto zależy od kilku zmiennych, które da się obserwować niemal w każdym kwartale: cen rud, skali wydobycia, kosztów energii, nakładów inwestycyjnych i zdolności do uruchamiania projektów bez poślizgów. Właśnie dlatego tę spółkę trzeba czytać bardziej jak biznes przemysłowy niż jak klasyczną spółkę defensywną.

| Czynnik | Dlaczego ma znaczenie | Na co patrzeć |

|---|---|---|

| Cena rudy żelaza | Nadal stanowi ważne źródło gotówki | Popyt w Azji, dynamika stali, marże producentów |

| Miedź | Coraz ważniejszy motor wzrostu i temat transformacji energetycznej | Ramp-up Oyu Tolgoi, nowe projekty i ograniczenia podaży |

| Aluminium i lit | Dywersyfikacja portfela i ekspozycja na elektryfikację | Koszty energii, tempo inwestycji, skala nowych mocy |

| Capex | Wpływa na wolny cash flow i możliwości dalszych zwrotów | Budżety projektowe, terminy oddania, przekroczenia kosztów |

| Kurs dolara | Wyniki i dywidenda są raportowane w USD | Siła USD wobec GBP, AUD i waluty rachunku |

W 2025 r. Rio Tinto pokazało 16,8 mld USD operacyjnego cash flow, 25,4 mld USD underlying EBITDA i 57,6 mld USD przychodów. Ja z tego wyciągam prosty wniosek: biznes nadal generuje dużo gotówki, ale jest kapitałochłonny, bo free cash flow spadł do 4,0 mld USD przy nakładach inwestycyjnych na poziomie 12,3 mld USD. To nie jest sygnał alarmowy sam w sobie, ale przypomina, że ta spółka nie działa jak defensywny fundusz dywidendowy. Właśnie dlatego dywidenda Rio Tinto jest ciekawa, ale trzeba ją czytać razem z cyklem inwestycyjnym.

W praktyce patrzę też na pipeline projektów. W ostatnim raporcie wynikowym spółka wskazała m.in. zakończenie rozbudowy Oyu Tolgoi underground, pierwszą wysyłkę z Simandou, uruchomienie Western Range zgodnie z planem oraz finalizację przejęcia Arcadium. To ważne, bo w tym biznesie wzrost nie wynika wyłącznie z dzisiejszego poziomu cen, ale też z tego, czy nowe aktywa dowożą wolumeny na czas. Skoro fundamenty są jasne, można przejść do tego, co interesuje większość inwestorów najbardziej, czyli do dywidendy.

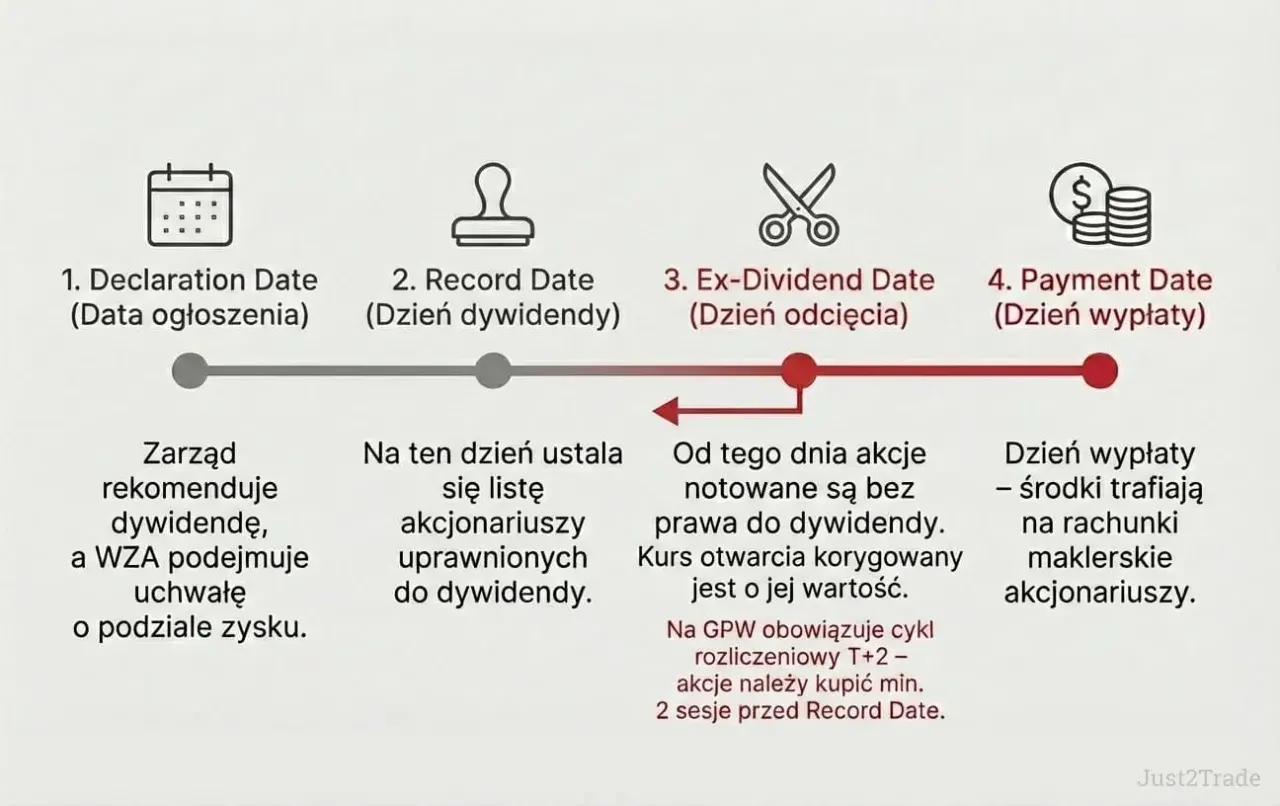

Dywidenda, która przyciąga inwestorów

Jeśli ktoś kupuje takie walory z myślą o dochodzie, pierwsze pytanie brzmi nie „czy spółka płaci”, tylko „jak stabilnie i z jakiej bazy”. Według Rio Tinto łączna zwykła dywidenda za 2025 r. wyniosła 4,02 USD na akcję, czyli tyle samo co w 2024 r. To dla mnie ważny sygnał, bo pokazuje, że spółka utrzymała wypłatę mimo wyraźnie większych nakładów inwestycyjnych.

| Okres | Dywidenda na akcję | Co to mówi inwestorowi |

|---|---|---|

| 2025 interim | 1,48 USD | Wypłata w trakcie roku, niższa niż rok wcześniej |

| 2025 final | 2,54 USD | Mocniejsza druga część wypłaty, zgodna z polityką spółki |

| 2024 interim | 1,77 USD | Punktem odniesienia dla porównania tempa wypłat |

| 2024 final | 2,25 USD | Pokazuje, że końcowa wypłata też była wysoka |

Polityka spółki zakłada, że łączny cash return dla akcjonariuszy w długim terminie ma się mieścić w przedziale 40-60% underlying earnings w cyklu, a w mocniejszych okresach zarząd dopuszcza dodatkowe zwroty gotówki. Na poziomie operacyjnym dywidenda jest deklarowana w USD, a posiadacze mogą wybrać inną walutę rozliczenia, choć w praktyce u polskiego brokera finalny efekt zależy też od modelu prowadzenia rachunku. Ja czytam to tak: Rio Tinto nie obiecuje stałego kuponu, ale wyraźnie stawia na regularny zwrot gotówki, jeśli bilans i koniunktura na to pozwalają. Znając mechanikę wypłat, łatwiej podejść do samego zakupu bez zbędnych kosztów.

Jak podejść do zakupu z polskiego konta maklerskiego

Gdybym miał kupować Rio Tinto z Polski, zacząłbym od prostego pytania: który rynek daje mi najlepszy kompromis między płynnością, kosztem i wygodą rozliczeń. Dla większości inwestorów najczęściej sensowny będzie Londyn, bo to zwykle najłatwiejsza ścieżka dostępu i najczytelniejsza struktura instrumentu.

- Wybieram rynek notowania. Najczęściej patrzę na LSE, chyba że mój broker ma wyjątkowo dobre warunki na innej serii.

- Sprawdzam prowizję za rynek zagraniczny i koszt przewalutowania. W takich transakcjach to bywa ważniejsze niż sama różnica o kilka pensów czy centów.

- Składam zlecenie limit, nie market. Przy zagranicznych walorach wolę sam kontrolować cenę wejścia.

- Ustalam wielkość pozycji. Jedna spółka surowcowa nie powinna dominować całego portfela dywidendowego.

- Decyduję, czy dywidendę reinwestuję. Przy horyzoncie wieloletnim reinwestycja potrafi zrobić większą różnicę niż idealny timing.

Ja traktowałbym Rio Tinto jako pozycję satelitarną, a nie fundament całego portfela. To pomaga uniknąć błędu, w którym pojedynczy cykliczny papier staje się zbyt duży względem reszty aktywów. A skoro wejście na rynek to dopiero początek, trzeba jeszcze uczciwie nazwać ryzyka.

Największe ryzyka, których nie widać na pierwszy rzut oka

Najczęstszy błąd polega na tym, że inwestor widzi wysoką dywidendę i zakłada, że historia powtórzy się niemal automatycznie. W Rio Tinto to nie działa w ten sposób, bo wynik zależy od kilku zmiennych, które potrafią zmienić się szybciej niż sama narracja giełdowa.

- Cykliczność surowców - słabsze Chiny, gorsza koniunktura przemysłowa albo spadek cen stali potrafią mocno uderzyć w marże.

- Capex i projekty - duże inwestycje zwiększają potencjał, ale też niosą ryzyko opóźnień i przekroczeń budżetu.

- Kursy walut - spółka raportuje w USD, a inwestor z Polski ponosi dodatkowe ryzyko EUR/PLN, GBP/PLN albo USD/PLN, zależnie od rynku i brokera.

- ESG i licencja społeczna - górnictwo wymaga akceptacji lokalnych społeczności i regulatorów, więc ryzyka pozafinansowe są realne.

- Zmiana struktury bilansu - większy dług nie musi być problemem, ale ogranicza margines błędu w słabszym cyklu.

W 2025 r. net debt wzrósł do 14,4 mld USD z 5,5 mld USD rok wcześniej. Ja nie czytam tego jako alarmu, tylko jako przypomnienie, że spółka mocno inwestuje i że wolny cash flow może falować bardziej niż sama dywidenda w krótkim okresie. To prowadzi do najważniejszej praktycznej kwestii: kiedy taki papier naprawdę ma sens w portfelu.

Kiedy Rio Tinto ma sens w portfelu dywidendowym

Rio Tinto ma sens wtedy, gdy chcesz połączyć ekspozycję na surowce z dochodem pasywnym, ale akceptujesz, że ten dochód nie jest gwarantowany jak w obligacji. Dla mnie to dobry wybór dla inwestora, który ma horyzont kilku lat, rozumie cykl surowcowy i nie oczekuje, że każdy kwartał będzie wyglądał równie dobrze.

- Tak, jeśli budujesz portfel dywidendowy i chcesz dodać do niego segment surowcowy.

- Tak, jeśli akceptujesz zmienność kursu, ale cenisz mocny bilans i regularny zwrot gotówki.

- Tak, jeśli traktujesz tę spółkę jako element dywersyfikacji, a nie jedyne źródło dochodu.

- Nie, jeśli potrzebujesz przewidywalności zbliżonej do kuponu obligacyjnego.

- Nie, jeśli duże wahania notowań stresują Cię bardziej niż potencjał wzrostu.

Gdybym miał zamknąć temat jednym zdaniem, powiedziałbym tak: Rio Tinto to solidny, globalny producent surowców z mocną tradycją zwrotu gotówki, ale nadal spółka cykliczna. Dla inwestora dochodowego może być wartościowym składnikiem portfela, o ile pamięta, że w tym papierze zarabia się nie tylko na dywidendzie, lecz także na cierpliwości wobec koniunktury.