Najważniejsze wnioski o PPK w kilku punktach

- Dla większości osób pracujących etatowo PPK jest korzystne, jeśli środki zostają w programie do emerytury.

- Największą przewagę dają dopłaty: co najmniej 1,5% od pracodawcy oraz 250 zł wpłaty powitalnej i 240 zł rocznie od państwa.

- Przy wynagrodzeniu do 5767,20 zł brutto miesięcznie można obniżyć własną wpłatę do 0,5%.

- Po 60. roku życia wypłata może być zwolniona z podatku od zysków kapitałowych, jeśli wybierzesz odpowiedni wariant.

- Wcześniejszy zwrot przed 60. rokiem życia osłabia opłacalność, bo tracisz część korzyści systemowych.

- PPK nie zastępuje poduszki finansowej ani spłaty drogiego długu.

Skąd bierze się przewaga PPK nad zwykłym odkładaniem

PPK działa inaczej niż zwykłe odkładanie pieniędzy na konto oszczędnościowe. Środki trafiają do funduszu zdefiniowanej daty, czyli portfela, który z wiekiem uczestnika stopniowo zmienia skład z bardziej ryzykownej na bezpieczniejszą. To nadal inwestowanie, więc wartość rachunku może się wahać, ale konstrukcja programu jest ustawiona pod długi horyzont.

Najważniejsza przewaga jest prosta: nie oszczędzasz sam. Do Twojej wpłaty dokłada się pracodawca, a państwo dorzuca swoje dopłaty. Jeśli nie złożysz rezygnacji, zostajesz zapisany automatycznie, a ponowny autozapis wraca co 4 lata. W praktyce najbliższy ponowny autozapis przypada w 2027 roku, więc program nie wymaga od Ciebie ciągłego pilnowania terminu.

| Źródło pieniędzy | Standardowa wysokość | Co to oznacza w praktyce |

|---|---|---|

| Wpłata pracownika | 2% wynagrodzenia brutto | Podstawowy koszt udziału w programie |

| Obniżona wpłata pracownika | 0,5% wynagrodzenia brutto zamiast 2% | Dla osób z wynagrodzeniem do 5767,20 zł brutto miesięcznie |

| Wpłata pracodawcy | Co najmniej 1,5% brutto, dodatkowo nawet do 2,5% | To realny bonus, którego nie dostaniesz przy samodzielnym oszczędzaniu |

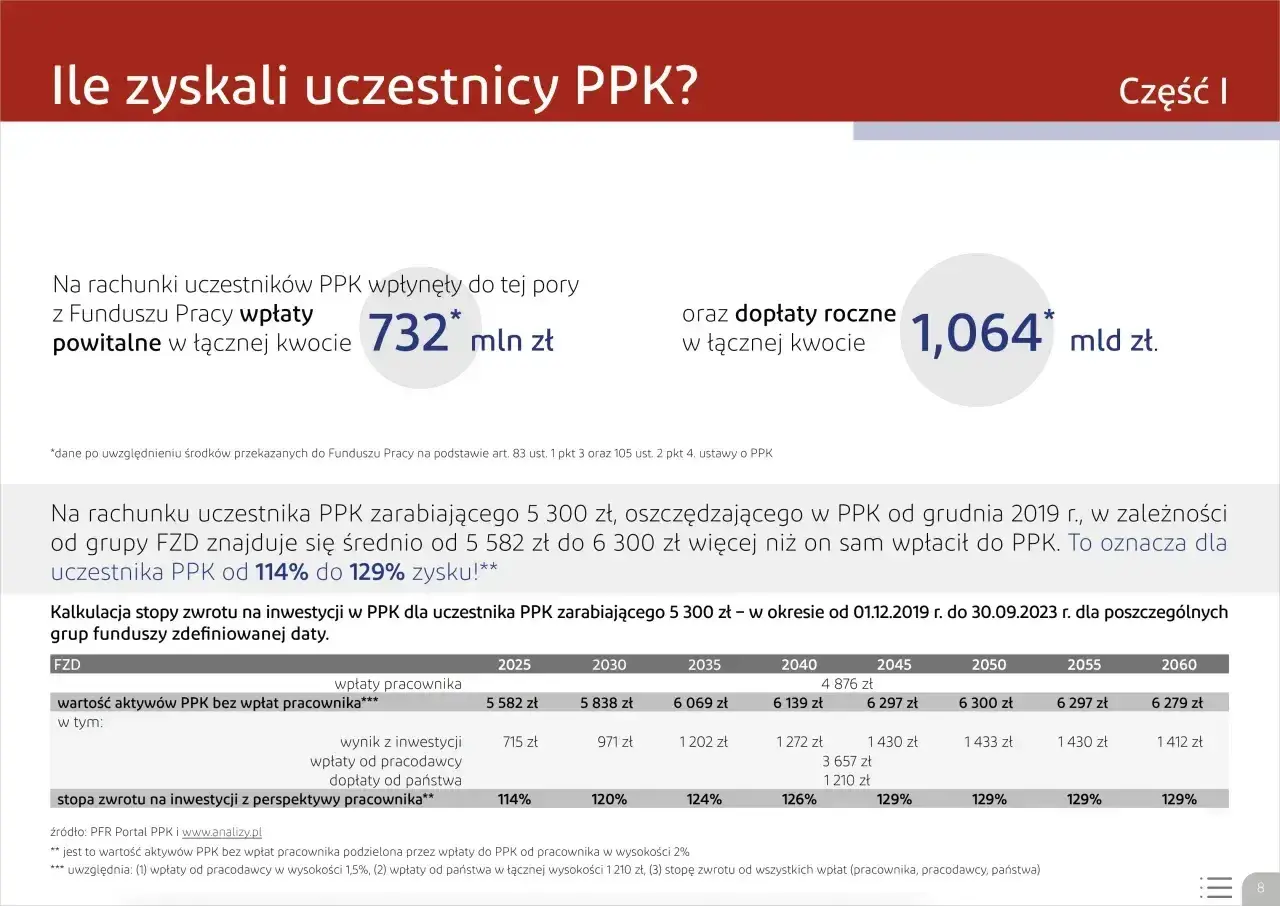

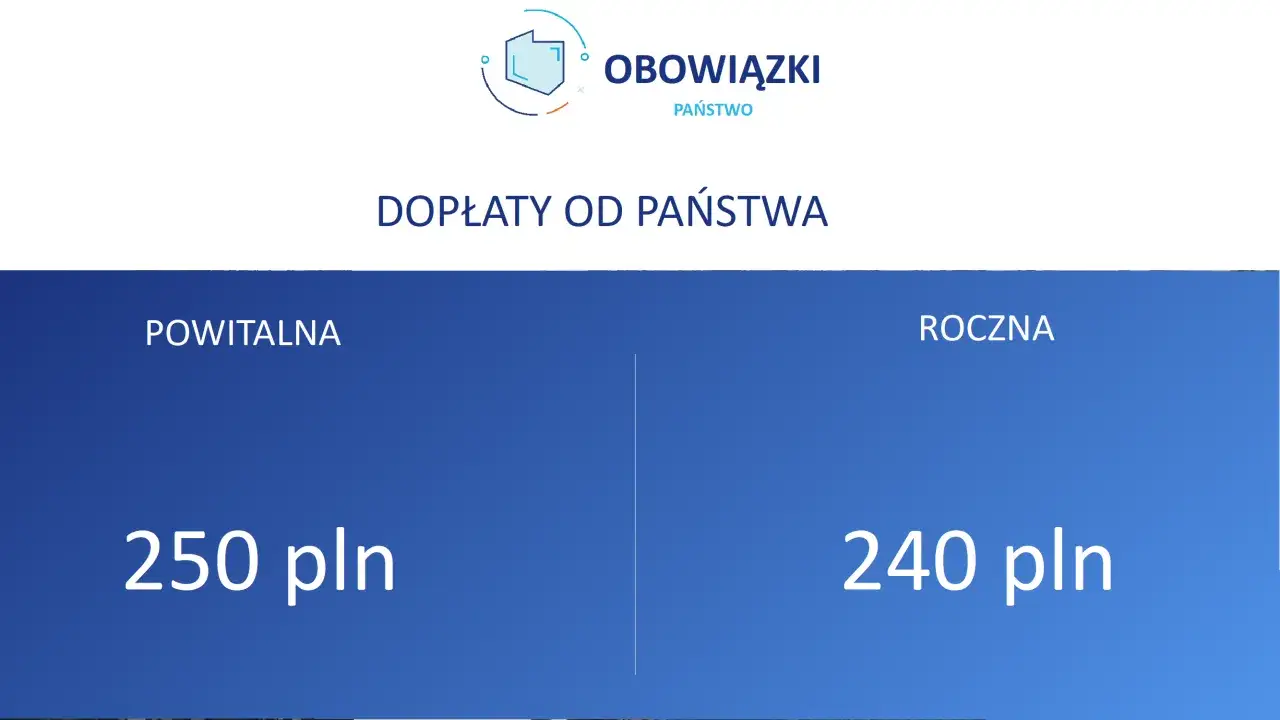

| Dopłaty państwa | 250 zł wpłaty powitalnej i 240 zł dopłaty rocznej | Premia za regularne oszczędzanie |

Przy pensji 6000 zł brutto Twoja wpłata podstawowa wynosi 120 zł miesięcznie, pracodawca dokłada 90 zł, a na konto wpada jeszcze 490 zł rocznie od państwa w pierwszym roku udziału, o ile spełnisz warunki dopłat. To daje 3010 zł nowego kapitału w skali roku, z czego 1570 zł nie pochodzi z Twojej kieszeni. Z mojego punktu widzenia to właśnie ten efekt sprawia, że PPK zwykle przebija zwykłe „odkładam sam i liczę na dyscyplinę”.

To dopiero baza. O prawdziwej opłacalności decyduje jednak to, czy zostawisz ten kapitał na dłużej i jak wykorzystasz moment wypłaty.

Kiedy PPK daje realny zysk, a kiedy tylko spokojniejszą głowę

Najlepiej działa wtedy, gdy myślisz o nim jak o dodatku do emerytury, a nie jak o portfelu awaryjnym. Jeśli regularnie pracujesz, nie planujesz ruszać pieniędzy przed 60. rokiem życia i masz standardową wpłatę pracodawcy, bilans zwykle wychodzi na plus już na starcie, bo zyskujesz dopłaty, których sam nie wypracujesz.

| Sytuacja | Ocena opłacalności | Dlaczego |

|---|---|---|

| Stabilna praca i plan na emeryturę | Wysoka | Masz dopłaty, czas i efekt procentu składanego |

| Chęć użycia środków w ciągu kilku lat | Niska | Wcześniejszy zwrot osłabia wynik programu |

| Niższe zarobki | Zależna od sytuacji | Wpłata może spaść do 0,5%, więc koszt jest mniejszy, ale trzeba pilnować warunków dopłat |

| Pracodawca dokłada więcej niż minimum | Bardzo wysoka | Każdy dodatkowy procent od firmy to w praktyce podbita stopa zwrotu |

Przykład robi się jeszcze mocniejszy, gdy patrzysz na horyzont 20 lat. Przy pensji 6000 zł brutto i standardowej wpłacie pracodawcy same wpłaty do systemu mogą przekroczyć 55 000 zł, zanim doliczysz zyski z inwestowania, zakładając że co roku spełniasz warunki dopłaty rocznej. To nie jest gwarantowany wynik rynku, tylko efekt regularnego dopływu pieniędzy z trzech źródeł: Twojego, firmy i państwa.

Zanim jednak uznasz tę korzyść za oczywistą, trzeba zobaczyć, co dzieje się ze środkami przy wypłacie po 60. roku życia.

Jak wygląda wypłata po 60. roku życia i dlaczego ma znaczenie

Przed 60. rokiem życia wypłata jest możliwa, ale wyraźnie mniej korzystna. Jeśli po ukończeniu 60 lat wypłacisz 25% oszczędności jednorazowo, a pozostałe 75% rozłożysz na co najmniej 120 miesięcznych rat, wypłata jest zwolniona z podatku od zysków kapitałowych. Tak samo działa wariant, w którym wypłacasz 100% środków w minimum 120 ratach. Dla osoby, która myśli o emeryturze, to bardzo konkretna przewaga, bo nie oddajesz fiskusowi części wypracowanego kapitału.

Jeśli natomiast zabierzesz wszystko jednorazowo, sytuacja robi się mniej korzystna, bo pojawia się podatek od zysków kapitałowych, czyli podatek Belki. Dlatego ja traktuję PPK jako narzędzie, które nagradza cierpliwość i karze impulsywne decyzje. To uczciwy układ, ale tylko wtedy, gdy akceptujesz jego warunki.

Jest jeszcze ważniejsza rzecz: wcześniejszy zwrot przed 60. rokiem życia nie zamyka rachunku, ale wyraźnie pogarsza wynik. Tracisz dopłaty państwa, 30% wpłat finansowanych przez pracodawcę trafia na Twoje konto w ZUS jako składka emerytalna, a od zysków płacisz 19% podatku Belki. W praktyce PPK nadal bywa wtedy lepsze niż trzymanie pieniędzy „w skarpecie”, ale przestaje być tak atrakcyjne, jak wygląda na papierze.To prowadzi prosto do pytania, kiedy lepiej odpuścić albo potraktować PPK tylko jako dodatek.

Kiedy PPK przestaje być dobrym pomysłem

Najbardziej oczywista odpowiedź brzmi: wtedy, gdy potrzebujesz pieniędzy szybciej, niż program jest w stanie je uczciwie dla Ciebie pomnażać. Jeśli nie masz poduszki bezpieczeństwa, spłacasz drogi dług konsumpcyjny albo szykujesz się do dużego wydatku w ciągu 1-3 lat, priorytetem powinno być uporządkowanie płynności, nie dokładanie kolejnej długoterminowej blokady.

- Jeśli masz kredyt lub zadłużenie z wysokim kosztem, spłata długu może dać lepszy efekt niż oszczędzanie w PPK.

- Jeśli planujesz wypłacić środki przed 60. rokiem życia, część przewagi programu po prostu zniknie.

- Jeśli co miesiąc brakuje Ci kilku stówek na rachunki, nawet niewielka wpłata może być zbyt dużym obciążeniem.

- Jeśli pracujesz na niskim wynagrodzeniu, sprawdź, czy nie warto zejść do 0,5% zamiast rezygnować całkowicie.

Nie interpretowałbym tego jednak zero-jedynkowo. Rezygnacja ma sens tylko wtedy, gdy naprawdę poprawia Twój bilans finansowy, a nie wtedy, gdy po prostu nie lubisz potrącenia z pensji. Z punktu widzenia budowania emerytury to program prosty, ale wymagający dyscypliny, więc czasem lepiej obniżyć wpłatę niż wyjść z niego całkiem.

Jeżeli chcesz spojrzeć szerzej, następny krok to porównanie PPK z innymi filarami oszczędzania na starość.

PPK na tle IKE, IKZE i samodzielnego inwestowania

Nie traktuję PPK jako jedynej odpowiedzi na pytanie o emeryturę. Dla wielu osób najlepiej działa ono jako pierwszy filar, a obok niego dopiero pojawia się IKE, IKZE albo zwykły rachunek maklerski. Każde z tych rozwiązań ma inną przewagę i inny koszt wejścia.| Narzędzie | Największa zaleta | Największa wada | Dla kogo |

|---|---|---|---|

| PPK | Dopłata pracodawcy i państwa | Mniejsza swoboda przy wcześniejszym zwrocie | Dla osób, które chcą wykorzystać bonus z pracy i budować emeryturę małym kosztem własnym |

| IKE | Duża swoboda inwestowania | Brak dopłat z zewnątrz | Dla tych, którzy wolą sami zarządzać portfelem |

| IKZE | Korzyść podatkowa przy wpłacie | Brak dopłaty pracodawcy | Dla osób płacących podatek i chcących obniżyć bieżące obciążenie |

| Konto maklerskie | Pełna elastyczność | Brak ulg i wymaga samodyscypliny | Dla inwestujących samodzielnie, np. w dywidendy lub ETF-y |

Jeśli miałbym wskazać jedną praktyczną zasadę, powiedziałbym tak: najpierw wykorzystaj to, co daje Ci pracodawca i państwo, a dopiero potem buduj resztę według własnej strategii. Zwykle trudno o lepszą relację wysiłku do efektu niż pieniądze, które ktoś dopłaca do Twojej emerytury za sam fakt uczestnictwa w programie.

To jednak nie zwalnia z myślenia o płynności, podatkach i własnym budżecie, więc na końcu zostaje pytanie najbardziej praktyczne.

Mój praktyczny wniosek dla osoby budującej emeryturę

Jeśli mam odpowiedzieć krótko, to widzę PPK jako rozwiązanie, które najczęściej się opłaca wtedy, gdy zostawiasz środki do wieku emerytalnego i korzystasz z dopłat, zamiast traktować rachunek jak szybki rezerwuar gotówki. W takim układzie program działa jak automatyczne podbicie stopy oszczędzania, bez potrzeby wielkiej aktywności po Twojej stronie.- Zostaw wpłatę przynajmniej na poziomie standardowym, jeśli nie masz pilnego powodu, by ją ograniczać.

- Jeśli zarabiasz mało, sprawdź możliwość obniżenia wpłaty do 0,5% zamiast pełnej rezygnacji.

- Nie wypłacaj środków przed 60. rokiem życia, chyba że naprawdę musisz.

- Traktuj PPK jako filar emerytalny, a nie zastępstwo poduszki finansowej.

- Jeśli pracodawca daje dodatkową wpłatę, licz ją jako twardy argument za pozostaniem w programie.

W mojej ocenie to nie jest program idealny, ale jest zaskakująco skuteczny tam, gdzie ludzie mają problem z regularnym odkładaniem i nie chcą sami walczyć z własną dyscypliną. Gdy patrzę na PPK przez pryzmat emerytury, widzę prostą regułę: jeśli możesz pozwolić pieniądzom pracować przez lata, program zwykle jest wart zachodu; jeśli potrzebujesz elastyczności tu i teraz, lepiej najpierw uporządkuj budżet i dopiero potem wróć do tematu.