Dla wielu osób ike limit to po prostu roczny sufit wpłat, ale w praktyce chodzi o coś więcej: o sposób budowania kapitału na emeryturę bez podatku od zysków kapitałowych. W 2026 roku warto znać nie tylko samą kwotę, lecz także warunki wypłaty, różnice względem IKZE i kilka błędów, przez które ten mechanizm traci sens. Ja patrzę na IKE jak na narzędzie, które nagradza regularność, a nie przypadkowe wpłaty.

Najważniejsze liczby i zasady, które warto znać przed pierwszą wpłatą

- Limit wpłat na IKE w 2026 roku wynosi 28 260 zł.

- To równowartość trzykrotności prognozowanego przeciętnego wynagrodzenia w gospodarce narodowej.

- IKE jest kontem indywidualnym, więc każda osoba ma własny limit.

- Zwolnienie z podatku od zysków kapitałowych działa zwykle po ukończeniu 60 lat, a w niektórych przypadkach po 55 latach.

- Wcześniejszy zwrot oznacza co do zasady 19% podatku od zysków kapitałowych.

- W praktyce IKE sprawdza się najlepiej wtedy, gdy wpłaty są planowane z wyprzedzeniem, a nie na ostatnią chwilę.

Ile wynosi limit IKE w 2026 roku i skąd bierze się ta kwota

Według KNF limit wpłat na IKE w 2026 roku wynosi 28 260 zł. To nie jest liczba ustalana arbitralnie, tylko wynik mechanizmu opartego na prognozowanym przeciętnym wynagrodzeniu miesięcznym w gospodarce narodowej. W praktyce oznacza to, że wraz ze wzrostem płac rośnie też przestrzeń do oszczędzania w ramach IKE.

| Rok | Limit wpłat na IKE | Co to oznacza w praktyce |

|---|---|---|

| 2024 | 23 472 zł | Wyraźnie niższy sufit dla osób, które chciały maksymalizować oszczędzanie |

| 2025 | 26 019 zł | Wzrost zgodny z wyższymi prognozami wynagrodzeń |

| 2026 | 28 260 zł | Najwyższy dotąd roczny limit, który daje więcej miejsca na budowę kapitału |

Warto zapamiętać jeszcze jedną rzecz: jeśli w domu są dwie osoby dorosłe i każda ma własne IKE, łączna przestrzeń wpłat jest po prostu sumą dwóch limitów. Dla części rodzin to już realny, bardzo konkretny budżet emerytalny. Sam limit jest jednak tylko początkiem, bo o prawdziwej opłacalności decydują warunki wypłaty i podatki.

Kto może wpłacać na IKE i kiedy wypłata jest bez podatku

Jak podaje Ministerstwo Rodziny, prawo do wpłat na IKE ma osoba, która ukończyła 16 lat. Konto jest wyłącznie indywidualne, więc nie da się prowadzić wspólnego IKE z małżonkiem ani z dzieckiem. To ważne, bo wiele osób myli indywidualny charakter konta z możliwością wspólnego budowania jednego limitu, a tak to nie działa.

- Wypłata po 60. roku życia daje dostęp do zwolnienia z podatku od zysków kapitałowych.

- Wypłata po 55. roku życia jest możliwa, jeśli wcześniej nabyło się uprawnienia emerytalne.

- Żeby skorzystać ze zwolnienia, trzeba dokonywać wpłat co najmniej w 5 dowolnych latach kalendarzowych albo wpłacić ponad połowę wartości wszystkich środków nie później niż 5 lat przed wnioskiem o wypłatę.

- Wcześniejsze wycofanie pieniędzy oznacza co do zasady 19% podatku od zysków kapitałowych.

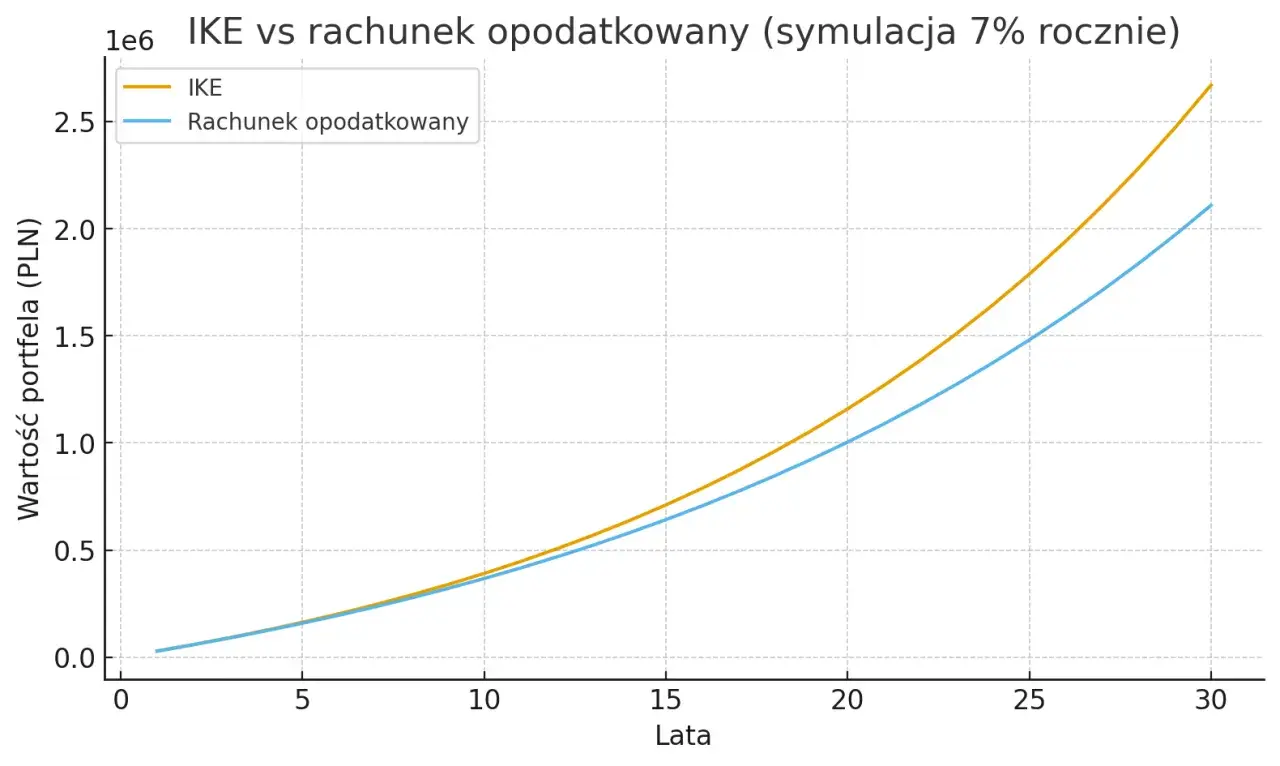

To właśnie ten element odróżnia IKE od zwykłego rachunku inwestycyjnego. Możesz wcześniej odzyskać pieniądze, ale wtedy fiskus zabiera swoją część zysków. Ja traktuję to jako jasny sygnał: IKE ma sens przede wszystkim wtedy, gdy naprawdę myślisz o emeryturze, a nie o krótkoterminowym parkingu dla gotówki. Skoro warunki są już jasne, można przejść do najbardziej praktycznej części: jak wpłacać, żeby limit faktycznie pracował przez cały rok.

Jak rozłożyć wpłaty, żeby limit pracował przez cały rok

Jeśli chcesz wykorzystać pełny limit 28 260 zł, najprostszy punkt odniesienia to 2 355 zł miesięcznie. To oczywiście nie jest obowiązkowy rytm wpłat, ale bardzo dobrze porządkuje plan. Dzięki temu IKE przestaje być „dużą wpłatą kiedyś”, a staje się normalnym elementem budżetu.

| Sposób wpłat | Kiedy ma sens | Plus | Na co uważać |

|---|---|---|---|

| Co miesiąc | Gdy masz stały dochód i lubisz automatyzację | Buduje nawyk i ogranicza ryzyko, że rok minie bez wpłaty | Trzeba pilnować płynności w domowym budżecie |

| Co kwartał | Gdy wpływy są nieregularne | Daje więcej elastyczności | Łatwiej przeoczyć termin i odkładać decyzję |

| Jednorazowo | Gdy dostajesz premię, dywidendy, zwrot podatku albo masz wolną gotówkę | Szybko wykorzystujesz limit | Gotówka nie powinna być ostatnimi pieniędzmi z konta |

Ja zwykle wolę prostą automatyzację: stały przelew albo zasilanie konta zaraz po wypłacie. Jeśli dochody są zmienne, lepiej wpłacić mniej, ale wcześniej, niż czekać na idealny moment, który w praktyce często nie nadchodzi. Kiedy masz już sposób finansowania IKE, naturalnie pojawia się kolejne pytanie: czy to konto wygrywa z IKZE, czy raczej je uzupełnia?

IKE i IKZE które konto lepiej pasuje do twojej strategii

Porównanie IKE i IKZE ma sens, bo oba produkty służą temu samemu celowi, ale działają inaczej podatkowo. IKE jest prostsze w odbiorze: wpłacasz, inwestujesz, a po spełnieniu warunków możesz wypłacić środki bez podatku od zysków kapitałowych. IKZE z kolei daje ulgę wcześniej, bo wpłaty obniżają podstawę opodatkowania, ale później pojawia się 10% podatku ryczałtowego przy wypłacie.

| Cecha | IKE | IKZE |

|---|---|---|

| Limit roczny w 2026 | 28 260 zł | 11 304 zł lub 16 956 zł dla osób prowadzących działalność |

| Korzyść podatkowa dziś | Brak corocznego odliczenia od PIT | Wpłata obniża podstawę opodatkowania |

| Korzyść podatkowa przy wypłacie | Zwolnienie z podatku od zysków kapitałowych po spełnieniu warunków | Wypłata opodatkowana 10% ryczałtem |

| Elastyczność | Wysoki limit i duża swoboda inwestowania | Niższy limit, ale silniejszy efekt podatkowy tu i teraz |

| Dla kogo zwykle | Dla osób, które chcą budować kapitał długoterminowo i uniknąć podatku od zysków | Dla osób, które chcą obniżyć bieżący PIT i mają sensowną podstawę opodatkowania |

Jeśli mam to uprościć do jednego zdania, powiedziałbym tak: IKE lepiej wygląda wtedy, gdy ważniejszy jest dla ciebie kapitał netto na końcu, a IKZE wtedy, gdy chcesz odczuć ulgę w podatku już dziś. W praktyce oba konta dobrze się uzupełniają, więc nie trzeba traktować ich jak rywali. Gdy to już uporządkujesz, warto spojrzeć na błędy, które najczęściej psują efekt nawet dobrze wybranego produktu.

Najczęstsze błędy, które zjadają przewagę IKE

Najwięcej strat nie robi sam limit, tylko sposób korzystania z konta. Widziałem kilka powtarzalnych schematów, które regularnie obniżają efektywność całego rozwiązania:

- Odkładanie wpłaty do grudnia - wtedy limit staje się obowiązkiem, a nie nawykiem, i łatwiej go po prostu nie wykorzystać.

- Traktowanie IKE jak skrytki na gotówkę - wcześniejszy zwrot zwykle kończy się podatkiem i osłabia sens długoterminowego oszczędzania.

- Ignorowanie kosztów - opłaty za prowadzenie konta, prowizje transakcyjne i koszty funduszy mają znaczenie, szczególnie przy długim horyzoncie.

- Mylenie IKE z kontem wspólnym - każdy oszczędzający ma własny limit i własne konto.

- Zbyt agresywny albo zbyt zachowawczy portfel - jeśli horyzont do emerytury jest długi, zbyt bezpieczne ustawienie może ograniczyć potencjał wzrostu, a zbyt ryzykowne może z kolei wystraszyć przed końcem drogi.

Na IKE szczególnie lubię prostą zasadę: najpierw sensowna poduszka finansowa, potem systematyczne wpłaty, dopiero później finezja inwestycyjna. To nie jest miejsce na nerwowe ruchy i ciągłe poprawki. Kiedy te pułapki są już jasne, można policzyć, co naprawdę daje pełne wykorzystanie limitu przez kilka lat.

Dlaczego pełny limit robi największą różnicę dopiero po czasie

Załóżmy prosty scenariusz: wpłacasz pełny limit 28 260 zł raz w roku przez 15 lat i osiągasz średnio 6% rocznie przed kosztami. W takim modelu kapitał urasta do około 657 779 zł. Dla porównania, po 5 latach byłoby to około 159 304 zł. Ta różnica nie wynika z żadnej magii, tylko z procentu składanego i z tego, że pieniądze zaczynają pracować wcześniej.

To właśnie dlatego nie lubię myśleć o IKE wyłącznie przez pryzmat rocznego limitu. Ważniejsze jest to, czy co roku konsekwentnie dokładamy kolejną cegiełkę do przyszłej emerytury. Jeśli nie możesz wykorzystać całej kwoty, nadal warto wpłacać częściowo, bo najgorszy efekt daje nie mniejsza wpłata, tylko brak systematyczności.