IKZE najbardziej opłaca się wtedy, gdy korzystasz z ulgi dziś i nie potrzebujesz tych pieniędzy przed emeryturą

- W 2026 roku limit wpłat na IKZE wynosi 11 304 zł, a dla osób prowadzących działalność gospodarczą 16 956 zł.

- Wpłaty na IKZE odliczasz w rocznym PIT, więc realnie obniżasz swój podatek dochodowy lub przychód do opodatkowania.

- Przy pełnym limicie i stawce 12% ulga to około 1 356 zł, przy 32% około 3 617 zł.

- Po ukończeniu 65 lat i przy wpłatach w co najmniej 5 latach kalendarzowych wypłata podlega 10% zryczałtowanemu podatkowi.

- Jeśli nie wykorzystasz ulgi albo potrzebujesz pieniędzy wcześniej, przewaga IKZE wyraźnie maleje.

- W porównaniu z IKE wybór sprowadza się do pytania, czy wolisz ulgę podatkową dziś, czy brak 10% podatku przy wypłacie w przyszłości.

Jak działa IKZE i gdzie powstaje jego przewaga

Najprościej ujmując, IKZE to dobrowolny rachunek emerytalny z limitem wpłat i ulgą w PIT. W 2026 roku możesz wpłacić 11 304 zł, a jeśli prowadzisz działalność gospodarczą, limit wynosi 16 956 zł. Limit nie jest stały, więc przy planowaniu wpłat zawsze patrzę na bieżący rok, a nie na kwoty sprzed kilku sezonów.

Ja patrzę na IKZE jak na prosty mechanizm: wpłacasz pieniądze, inwestujesz je we własnym tempie, a część podatku odzyskujesz już w kolejnym zeznaniu. To oznacza, że realny koszt oszczędzania spada, bo część wpłaty wraca do Ciebie w formie niższego podatku albo zwrotu. Niewykorzystana ulga nie przechodzi jednak na następny rok, więc jeśli nie masz dochodu, z którego można ją odliczyć, korzyść może być mniejsza niż się wydaje.

Na końcu jest jeszcze druga strona układu. Po ukończeniu 65. roku życia i przy wpłatach dokonanych w co najmniej 5 latach kalendarzowych wypłata z IKZE podlega 10% zryczałtowanemu podatkowi, ale nie ma już podatku od zysków kapitałowych. Możesz też wypłacić środki jednorazowo albo w ratach. To właśnie dlatego IKZE ma sens jako narzędzie długoterminowe, a nie jako zwykłe konto do trzymania nadwyżki gotówki. Następne pytanie brzmi więc nie „czym to jest”, tylko „kiedy naprawdę daje przewagę”.Kiedy IKZE daje wyraźną przewagę podatkową

Ja najbardziej lubię IKZE wtedy, gdy dziś płacisz wyższy podatek, a jednocześnie możesz wpłacać regularnie. Im większa Twoja stawka, tym większy efekt natychmiastowy, bo ulga w PIT od razu przekłada się na niższy podatek.

| Sytuacja | Ocena | Dlaczego |

|---|---|---|

| Dochód opodatkowany 32% | Najczęściej bardzo dobre rozwiązanie | Ulga podatkowa jest najwyższa, więc część wpłat szybko wraca do Ciebie przez PIT |

| Dochód opodatkowany liniowo 19% | Zwykle opłacalne | Korzyść jest mniejsza niż przy 32%, ale wciąż konkretna i łatwa do policzenia |

| Etat i pierwszy próg 12% | Warto rozważyć | Ulga nie jest spektakularna, ale przy długim horyzoncie nadal ma znaczenie |

| Ryczałt | Trzeba policzyć indywidualnie | Odliczenie działa, ale efekt zależy od stawki ryczałtu |

| Brak stabilnego dochodu | Raczej ostrożnie | Trudno w pełni wykorzystać ulgę, więc przewaga konta jest słabsza |

Przy pełnym limicie w 2026 roku oszczędność podatkowa wynosi około 1 356 zł przy stawce 12%, około 2 148 zł przy 19% i około 3 617 zł przy 32%. W przypadku działalności gospodarczej i pełnego limitu 16 956 zł liczby rosną mniej więcej do 2 035 zł przy 12%, 3 222 zł przy 19% i 5 426 zł przy 32%. To nie jest jeszcze zysk z inwestycji, tylko kapitał startowy, który możesz od razu ponownie zainwestować.

W długim terminie właśnie ten efekt reinwestowania ulgi robi różnicę. Jeśli zaoszczędzony podatek też pracuje przez lata, IKZE zyskuje drugie życie. Jeśli jednak nie wykorzystujesz limitu albo masz niestabilne dochody, przewaga jest dużo słabsza. Następna sekcja pokazuje momenty, w których ta konstrukcja zaczyna uwierać.

Kiedy IKZE może nie być najlepszym ruchem

IKZE lubię, ale nie udaję, że pasuje każdemu. To konto ma wyraźny koszt w postaci mniejszej elastyczności, bo pieniądze mają pracować na emeryturę, a nie leżeć jako awaryjna rezerwa.

- Jeśli wypłacisz środki przed 65. rokiem życia albo bez spełnienia warunku 5 lat wpłat, tracisz preferencyjne zasady rozliczenia.

- Jeżeli nie masz odpowiedniego dochodu, niewykorzystana ulga nie przechodzi na kolejne lata.

- Wysokie opłaty za prowadzenie konta lub drogie instrumenty inwestycyjne mogą zjeść część podatkowej przewagi.

- Przy bardzo niskiej stawce podatkowej dziś korzyść bywa mniejsza niż wygląda na pierwszy rzut oka.

- To nie jest konto na pieniądze awaryjne, tylko na kapitał, którego nie powinieneś ruszać zbyt wcześnie.

Ja nie wkładam na IKZE pieniędzy, które mogą być potrzebne za pół roku albo dwa lata. Najpierw chcę mieć osobną poduszkę finansową, a dopiero potem korzystać z ulgi. W przeciwnym razie można sobie stworzyć pozornie atrakcyjny produkt, który w praktyce będzie tylko utrudniał dostęp do własnej gotówki.

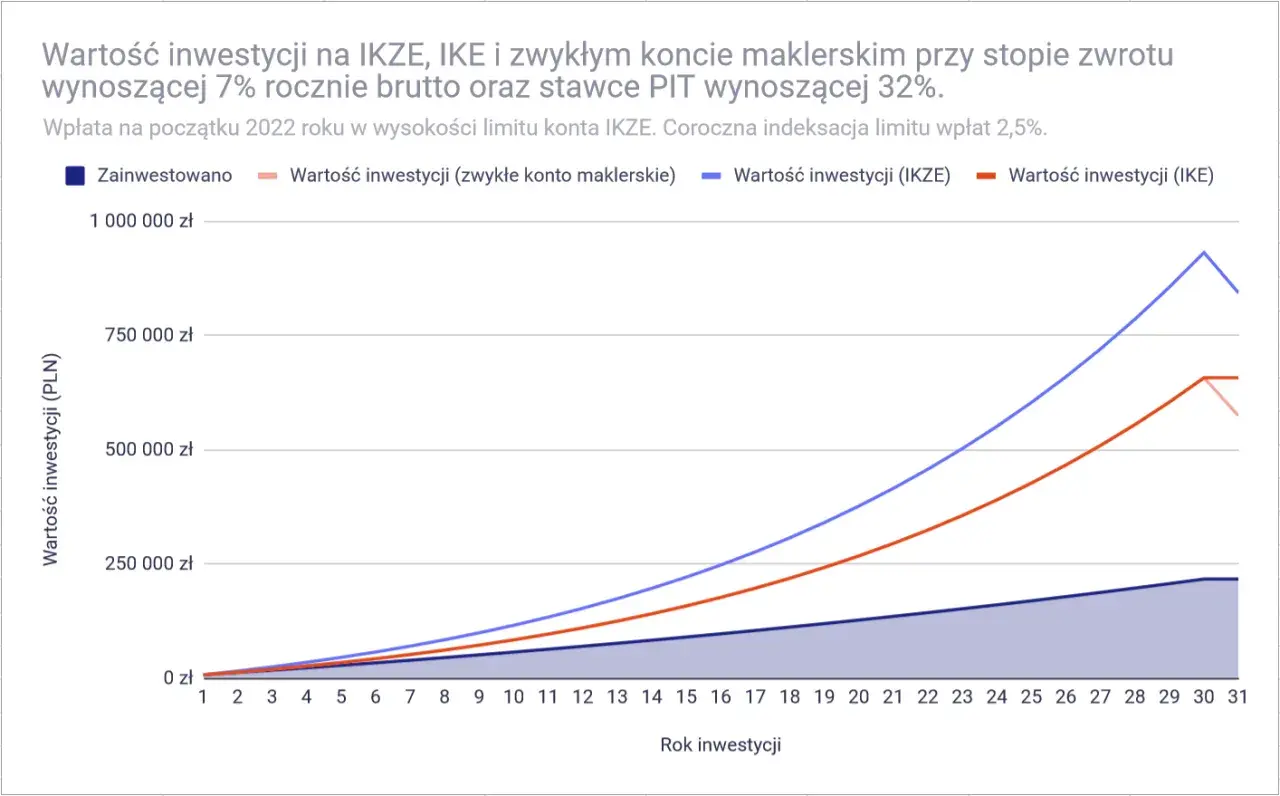

Skoro ograniczenia są jasne, warto porównać IKZE z najbliższą alternatywą, czyli IKE.IKZE i IKE w praktyce

Ja nie ustawiam IKZE i IKE przeciwko sobie w abstrakcji. Porównuję je według jednego pytania: czy bardziej zależy Ci na uldze w bieżącym PIT, czy na wypłacie bez podatku od zysków kapitałowych na końcu. Oba konta służą emeryturze, ale rozwiązują trochę inny problem.

| Kryterium | IKZE | IKE |

|---|---|---|

| Ulga w bieżącym PIT | Tak, wpłaty odliczasz od dochodu lub przychodu | Nie |

| Limit wpłat w 2026 roku | 11 304 zł, a dla działalności gospodarczej 16 956 zł | 28 260 zł |

| Podatek przy korzystnej wypłacie | 10% zryczałtowanego podatku | Brak podatku od zysków kapitałowych po spełnieniu warunków |

| Moment przewagi | Gdy chcesz obniżyć podatek teraz | Gdy ważniejsza jest wypłata bez podatku od zysków na końcu |

| Typowy profil użytkownika | Osoba z podatkiem PIT i długim horyzontem | Osoba nastawiona na końcowy wynik i większą swobodę przy wypłacie |

Jeśli chcesz odczuć korzyść szybciej, IKZE zwykle wygrywa. Jeśli bardziej zależy Ci na finalnej wypłacie bez podatku od zysków kapitałowych, IKE bywa prostsze do zaakceptowania. Ja najczęściej patrzę na to tak: IKZE premiuje bieżący PIT, a IKE premiuje końcowy wynik. Na tym etapie najbardziej opłaca się już policzyć własny przypadek, a nie wybierać konto „z zasady”.

Jak policzyć, czy to ma sens w Twoim przypadku

Najlepsza decyzja jest zwykle bardziej arytmetyczna niż emocjonalna. Wystarczy pięć kroków.

- Sprawdź, według jakiej stawki rozliczasz dochód dziś: 12%, 19%, 32% albo ryczałt.

- Ustal, czy realnie wykorzystasz cały limit wpłat w 2026 roku.

- Policz ulgę jako limit razy stawka podatku.

- Oceń, czy pieniądze mogą zostać nietknięte do wieku emerytalnego.

- Porównaj ulgę z opłatami i kosztami prowadzenia konta.

Przykład jest prosty: wpłata 11 304 zł przy skali 12% daje około 1 356 zł ulgi, więc koszt netto oszczędzania spada od razu. Przy 32% ten sam limit daje już około 3 617 zł, a przy działalności gospodarczej z limitem 16 956 zł korzyść potrafi przekroczyć 5 400 zł. Właśnie dlatego ja zawsze zaczynam od podatku, a dopiero potem patrzę na ofertę instytucji finansowej.

- Jeśli masz niskie opłaty i regularne wpłaty, IKZE zwykle pracuje na Twoją korzyść.

- Jeśli wpłacasz nieregularnie i często sięgasz po oszczędności, lepiej najpierw zbudować rezerwę gotówkową.

- Jeśli wykorzystujesz ulgę w pełni, konto ma dużo większy sens niż wtedy, gdy wpłacasz symboliczne kwoty.

Ten test prowadzi do ostatniej, często pomijanej rzeczy: warunków samego produktu. To one potrafią przesądzić, czy IKZE będzie skuteczne, czy tylko dobrze wyglądało w kalkulatorze.

Trzy rzeczy, które decydują o wyniku bardziej niż sama ulga

Przed pierwszą wpłatą zwracam uwagę na trzy elementy, bo to one najczęściej decydują o końcowym komforcie korzystania z IKZE.

- Opłaty za prowadzenie konta i koszt inwestycji, bo nawet niewielka różnica procentowa z czasem ma znaczenie.

- Elastyczność wpłat, bo dobrze, jeśli możesz wpłacać regularnie, ale bez presji sztywnej raty, której potem nie udźwigniesz.

- Poduszka finansowa poza IKZE, bo bez niej łatwo zamienić dobre konto emerytalne w źle ustawiony bufor awaryjny.

Moja odpowiedź jest więc taka: IKZE zwykle warto mieć, jeśli masz dochód opodatkowany PIT, chcesz obniżyć podatek już w tym roku i potrafisz myśleć o tych pieniądzach długoterminowo. Jeśli zależy Ci bardziej na pełnej elastyczności albo na wypłacie bez 10% podatku końcowego, lepiej porównać je jeszcze raz z IKE i sprawdzić, które konto lepiej pasuje do Twojego stylu oszczędzania. W emerytalnych decyzjach nie wygrywa rozwiązanie „najlepsze w teorii”, tylko to, którego jesteś w stanie konsekwentnie używać przez lata.