Skupię się na tym, co realnie wpływa na przyszłe świadczenie: kto finansuje dany element, jakie daje korzyści podatkowe, gdzie są ograniczenia i które rozwiązania zwykle mają największy sens w polskich warunkach. Bez teorii dla teorii.

Najważniejsze elementy emerytury w Polsce w praktyce

- I filar to obowiązkowa baza w ZUS i fundament przyszłego świadczenia.

- II filar to dziś głównie subkonto w ZUS, a dla części osób także OFE.

- III filar obejmuje dobrowolne rozwiązania, przede wszystkim IKE, IKZE, PPK i PPE.

- W 2026 roku limit wpłat na IKE wynosi 28 260 zł, a na IKZE 11 304 zł lub 16 956 zł dla przedsiębiorców.

- PPK jest najłatwiejsze do uruchomienia, bo dokładane są do niego pieniądze pracodawcy i państwa.

- Najlepszy efekt daje zwykle połączenie bazy z ZUS i co najmniej jednego prywatnego konta emerytalnego.

Jak działają filary systemu emerytalnego w Polsce

Najprościej patrzeć na ten podział jak na trzy warstwy. Pierwsza zapewnia świadczenie z systemu publicznego, druga porządkuje część składki w ramach ZUS i ewentualnie OFE, a trzecia pozwala budować własny kapitał z dodatkowymi ulgami podatkowymi.

| Filar | Charakter | Co go napędza | Co to oznacza dla ciebie |

|---|---|---|---|

| I filar | Obowiązkowy, publiczny, repartycyjny | Składki odprowadzane do FUS | To baza emerytury, ale nie pełny plan finansowy na starość |

| II filar | Publiczno-kapitałowy | Subkonto w ZUS i, u części osób, OFE | Ma znaczenie przy wyliczaniu świadczenia, ale nie daje pełnej swobody dysponowania pieniędzmi |

| III filar | Dobrowolny, prywatny | IKE, IKZE, PPK, PPE | Tu najwięcej zależy od twojej decyzji, regularności i wyboru podatkowego |

Pierwszy filar, czyli emerytura z ZUS

To obowiązkowa część systemu. Jak podaje ZUS, składka emerytalna wynosi 19,52% wynagrodzenia brutto, a środki trafiają do Funduszu Ubezpieczeń Społecznych. To system repartycyjny, czyli taki, w którym dzisiejsze składki finansują dzisiejsze świadczenia.

W praktyce przyszła emerytura z pierwszego filaru zależy głównie od czterech rzeczy:

- wysokości zarobków i podstawy, od której odprowadzane są składki,

- liczby lat przepracowanych i opłacanych składek,

- wiekу przejścia na emeryturę,

- przerw w zatrudnieniu i okresów bez składek.

Najważniejszy mechanizm jest prosty: im później przechodzisz na emeryturę, tym zwykle wyższe dostajesz świadczenie miesięczne. Ten sam kapitał jest wtedy dzielony przez krótszy przewidywany okres wypłaty, czyli przez mniejszą liczbę miesięcy wynikających z tablic dalszego trwania życia. To dlatego kilka dodatkowych lat pracy potrafi zrobić większą różnicę, niż wielu osobom się wydaje.

Ja traktuję I filar jako bazę bezpieczeństwa, ale nie jako kompletny plan. Dobrze działa jako fundament, gorzej jako jedyne źródło dochodu po zakończeniu pracy. Właśnie z tego powodu trzeba spojrzeć na drugi filar, który po zmianach ma dziś bardziej techniczny niż potoczny charakter.

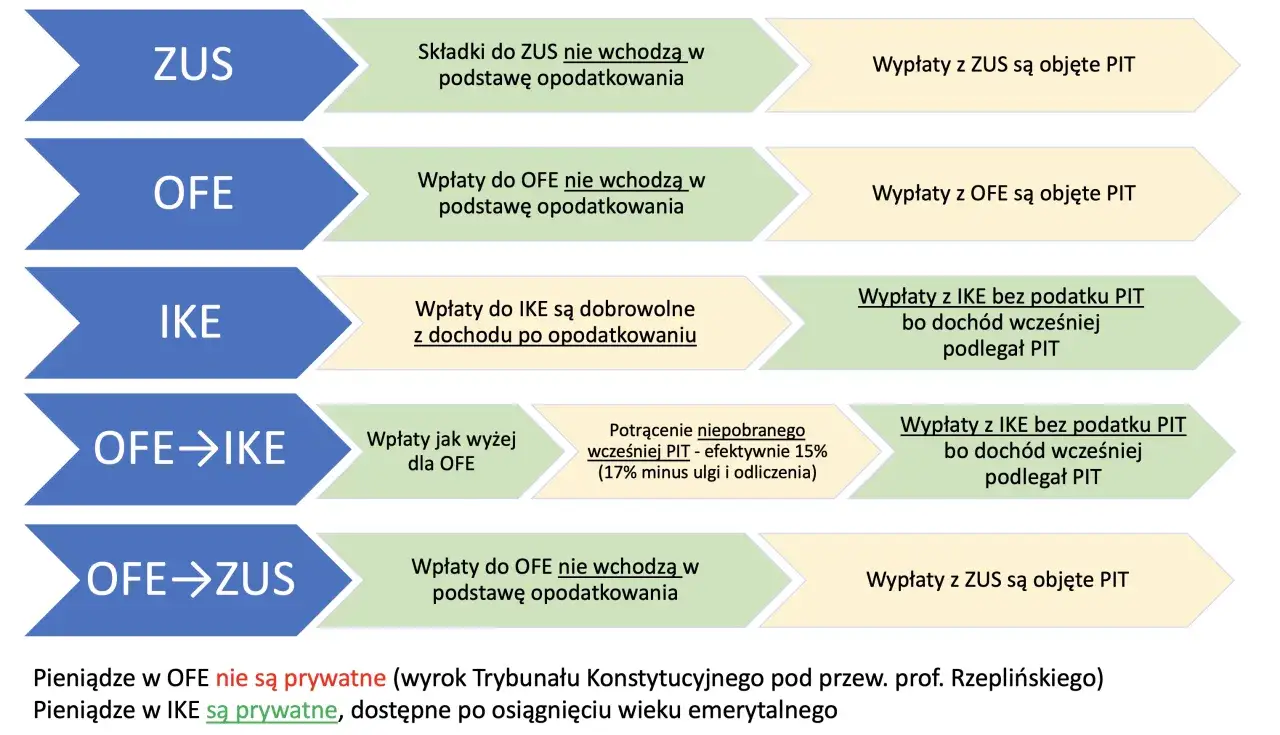

Drugi filar po zmianach, czyli subkonto w ZUS i OFE

Drugi filar nie jest dziś prostą kopią tego, czym był kilkanaście lat temu. Obecnie jego trzon stanowi subkonto w ZUS, a u części osób także rachunek w OFE. Według ZUS składka emerytalna 19,52% jest dzielona tak, że 12,22% trafia do I filaru, a pozostałe 7,3% do części zapisanej w II filarze. Jeśli jesteś w OFE, 2,92% może iść do funduszu, a 4,38% na subkonto; jeśli nie masz OFE, całość 7,3% pozostaje na subkoncie.

| Sytuacja | Gdzie trafia część 7,3% | Co to oznacza |

|---|---|---|

| Masz OFE | 4,38% na subkonto w ZUS i 2,92% do OFE | Składka jest dzielona między zapis w ZUS i część kapitałową w funduszu |

| Nie masz OFE | 7,3% na subkonto w ZUS | Całość pozostaje w systemie ZUS, ale jest wyodrębniona w formie zapisu |

To ważne rozróżnienie, bo subkonto i OFE nie są pieniędzmi do swobodnej wypłaty w dowolnym momencie. To element przyszłego wyliczenia emerytury. W praktyce znaczenie ma też tzw. okno transferowe, czyli moment, w którym można zdecydować o dalszym losie części składki, jeśli ma się otwarty rachunek OFE. Dla wielu osób to temat bardziej administracyjny niż inwestycyjny, ale warto wiedzieć, że ten filar nadal istnieje i wpływa na końcowy wynik.

Drugi filar daje więc dodatkowy zapis w systemie, ale nie daje tej samej elastyczności co prywatne oszczędzanie. I właśnie tutaj zaczyna się najciekawsza część, czyli dobrowolne rozwiązania, w których można realnie sterować podatkami, wpłatami i wypłatą pieniędzy.

Trzeci filar daje największą kontrolę nad pieniędzmi

Tu różnice są największe, bo w grę wchodzą zarówno konto, jak i ulgowy sposób rozliczenia. Najczęściej porównuję cztery rozwiązania: IKE, IKZE, PPK i PPE. Każde ma inny sens, inne ograniczenia i inny poziom wygody.

| Rozwiązanie | Kto wpłaca | Największa przewaga | Najważniejsze ograniczenie |

|---|---|---|---|

| IKE | Ty sam | Brak podatku od zysków przy spełnieniu warunków, a w 2026 roku limit wpłat wynosi 28 260 zł | Wcześniejszy zwrot może oznaczać 19% podatku od zysków kapitałowych |

| IKZE | Ty sam | Wpłaty odliczasz od dochodu, a w 2026 roku limit wynosi 11 304 zł lub 16 956 zł dla przedsiębiorców | Przy wypłacie po spełnieniu warunków płacisz 10% zryczałtowanego podatku |

| PPK | Ty, pracodawca i państwo | Dopłaty z zewnątrz i automatyczne budowanie kapitału | Przed 60. rokiem życia zwrot bywa mniej korzystny podatkowo |

| PPE | Pracodawca | Dobry benefit, jeśli firma go oferuje | Dostępność zależy od polityki pracodawcy |

Jak podaje KNF, limit IKE w 2026 roku to 28 260 zł. To ważne, bo IKE daje sporo przestrzeni na budowanie kapitału bez podatku od zysków, o ile spełnisz warunki wypłaty. W przypadku IKZE kluczowa jest ulga dziś, a nie tylko korzyść na końcu. Tu najlepiej działa to u osób, które płacą wyższy PIT albo prowadzą działalność i chcą obniżyć bieżące obciążenie podatkowe.

PPK wygląda inaczej, bo środki budowane są wspólnie. Pracownik standardowo wpłaca 2% wynagrodzenia, pracodawca 1,5%, a państwo dokłada 250 zł wpłaty powitalnej i 240 zł dopłaty rocznej. Dla osób z niższymi zarobkami możliwe jest obniżenie wpłaty własnej do 0,5%, a pracodawca może zwiększyć swoją część do 2,5%. Najbardziej praktyczna zasada jest tu prosta: jeśli masz dostęp do PPK i nie potrzebujesz natychmiast gotówki, rezygnacja z dopłat zwykle nie ma sensu.

W PPK warto też pamiętać o sposobie wypłaty po 60. roku życia. Najkorzystniej zwykle pobrać jednorazowo 25% środków, a pozostałe 75% rozłożyć na co najmniej 120 miesięcznych rat, bo taka forma pozwala uniknąć podatku od zysków kapitałowych. To detal, ale właśnie takie detale robią różnicę w długim terminie. Kiedy już widać, jak działają poszczególne rozwiązania, można sensownie ułożyć własną kolejność działania.

Jak sensownie połączyć te rozwiązania w jednym planie

Nie pakuję całej nadwyżki w produkty emerytalne, dopóki nie mam poduszki finansowej na 3-6 miesięcy życia. Emerytalne konta działają dobrze wtedy, gdy nie musisz z nich wychodzić w pierwszym lepszym kryzysie. To punkt startowy, który często pomija się w dyskusji o oszczędzaniu na starość.

Najpierw wykorzystaj to, co daje pracodawca

Jeśli masz PPK, zwykle zacząłbym właśnie od niego. Dlaczego? Bo dostajesz wpłaty pracodawcy i państwa, czyli pieniądze, których nie da ci zwykłe konto oszczędnościowe. To najprostszy sposób, by od pierwszego miesiąca budować kapitał z udziałem trzeciej strony. Jeśli w firmie jest także PPE, traktuję je jako dodatkowy plus, a nie zamiennik innych form oszczędzania.

Potem dobierz IKE albo IKZE pod swój podatek

IKZE wybieram częściej wtedy, gdy zależy mi na bieżącym odliczeniu od dochodu i rozliczam wyższy PIT. IKE wolę wtedy, gdy ważniejsza jest elastyczność i brak podatku od zysków na końcu, a roczny limit 28 260 zł daje większy oddech niż IKZE. W praktyce oba konta mogą działać obok siebie, bo odpowiadają na trochę inne potrzeby.

Przeczytaj również: IKE limit – 28 260 zł? Jak wykorzystać go mądrze!

Nie licz tylko na jeden mechanizm

Najbardziej realistyczny układ, jaki widzę, to połączenie obowiązkowej emerytury z ZUS, dodatku w postaci PPK oraz jednego prywatnego konta, najczęściej IKE albo IKZE. To nie jest recepta dla każdego, ale zwykle daje lepszą równowagę między bezpieczeństwem, podatkami i dostępem do pieniędzy niż pojedynczy produkt. Z tego podejścia wynika też kilka błędów, które najczęściej psują cały plan.

Jedna zasada, która porządkuje cały temat

- Nie myl bazy z całością. Emerytura z ZUS to fundament, ale zwykle nie wystarcza do utrzymania dotychczasowego stylu życia.

- Nie ignoruj dopłat. W PPK część pieniędzy dokłada pracodawca i państwo, więc rezygnacja z programu bywa po prostu kosztowna.

- Nie wybieraj IKZE tylko dlatego, że ktoś je chwali. Jeśli ulga podatkowa jest mała, większy sens może mieć IKE.

- Nie wypłacaj środków zbyt wcześnie bez policzenia kosztów podatkowych. Najczęściej to właśnie ten ruch odbiera największą część zysku.

- Nie odkładaj decyzji o regularnych wpłatach. Nawet niewielka kwota wpłacana co miesiąc zwykle robi większą różnicę niż sporadyczne duże wpłaty.

Jeżeli miałbym streścić cały temat jednym zdaniem, powiedziałbym tak: pierwszy filar daje bazę, drugi porządkuje część składki w systemie, a trzeci pozwala zbudować własny kapitał i odzyskać kontrolę nad przyszłymi pieniędzmi. Najwięcej zyskuje ten, kto nie czeka na „idealny moment”, tylko łączy obowiązkowe świadczenie z prostym, regularnym oszczędzaniem po swojej stronie.