Wysokość emerytury z ZUS nie wynika z jednego prostego salda. Liczy się suma zapisanych i zwaloryzowanych składek, kapitał początkowy, ewentualne subkonto oraz moment, w którym zdecydujesz się przejść na świadczenie. W tym tekście pokazuję, jak czytać stan konta, jak ZUS zamienia go na miesięczną wypłatę i które decyzje naprawdę robią różnicę.

Najważniejsze jest to, że konto w ZUS nie jest gotową wypłatą

- Stan konta pokazuje zgromadzony kapitał, ale nie jest jeszcze kwotą emerytury.

- ZUS przelicza kapitał przez średnie dalsze trwanie życia, więc wiek przejścia na emeryturę ma ogromne znaczenie.

- Na wynik wpływają też kapitał początkowy, subkonto, waloryzacja i ciągłość składek.

- Niska prognoza nie zawsze oznacza bardzo niską wypłatę, bo czasem działa gwarancja minimum.

- Największą dźwignią poprawy świadczenia zwykle jest dłuższa aktywność zawodowa i brak przerw w składkach.

Co pokazuje stan konta w ZUS, a czego nie pokazuje

Najczęstszy błąd polega na tym, że ktoś traktuje stan konta jak zwykłe saldo bankowe. Tak to jednak nie działa. W praktyce to zapis praw emerytalnych: ile składek wpłynęło, jak zostały zwaloryzowane i jaki kapitał został zgromadzony na potrzeby przyszłego świadczenia. Dla osoby planującej emeryturę to ważna liczba, ale sama w sobie jeszcze niczego nie wypłaca.

Ja patrzę na ten temat przez trzy elementy, które najczęściej decydują o końcowym wyniku:

| Element | Co oznacza | Dlaczego ma znaczenie |

|---|---|---|

| Konto emerytalne | Zapis zwaloryzowanych składek emerytalnych | To główna część kapitału, z którego później liczona jest emerytura |

| Kapitał początkowy | Wartość pracy sprzed reformy systemu | Kluczowy dla osób, które pracowały przed 1999 r. |

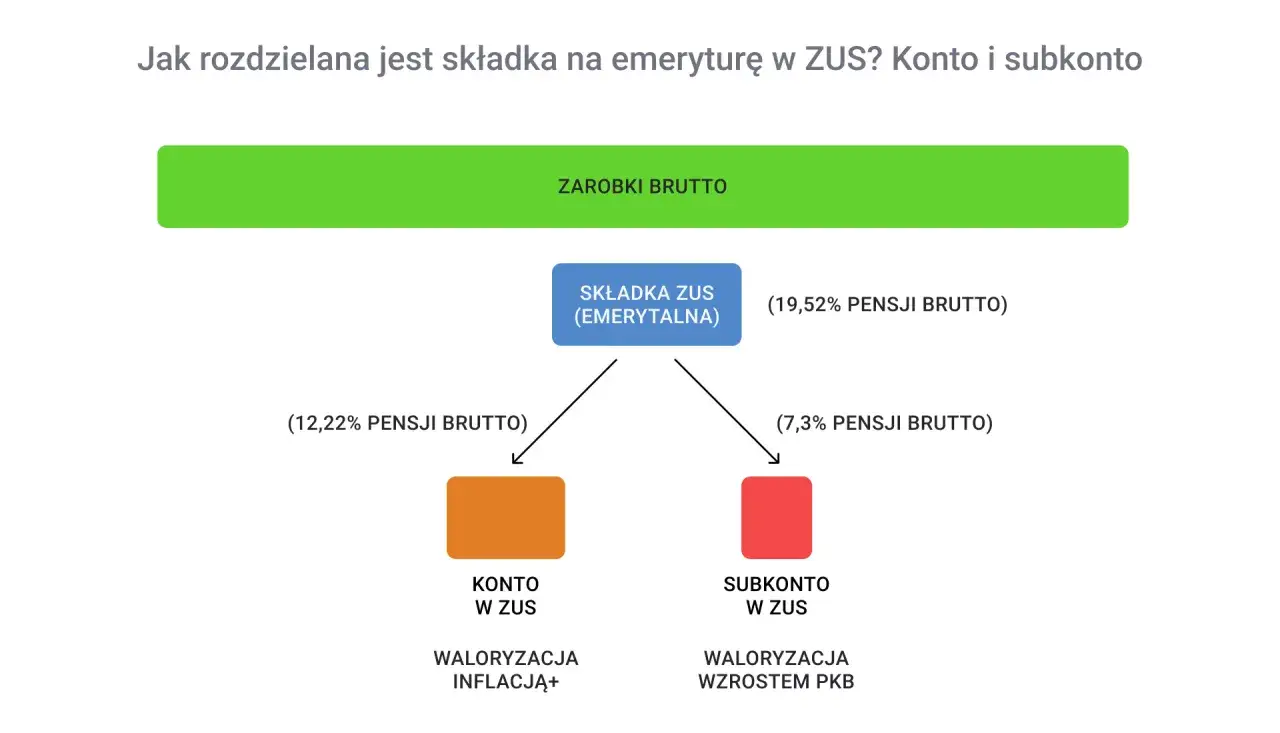

| Subkonto | Osobna pula zapisów, która też wchodzi do podstawy świadczenia | Potrafi wyraźnie podnieść prognozę, jeśli środki są tam prawidłowo zapisane |

| Waloryzacja | Coroczne podniesienie wartości zapisanych środków | Chroni kapitał przed utratą wartości i zwiększa przyszłą podstawę emerytury |

To rozróżnienie jest ważne, bo inaczej łatwo dojść do błędnego wniosku: „mam mało na koncie, więc będę miał niską emeryturę”. Czasem to prawda, ale nie zawsze. U osób z długim stażem, z dobrze zapisanym kapitałem początkowym albo z większym subkontem sytuacja bywa zupełnie inna. Żeby zobaczyć, jak z tego powstaje konkretna kwota miesięczna, trzeba przejść do mechanizmu liczenia świadczenia.

Jak ZUS przelicza zgromadzony kapitał na emeryturę

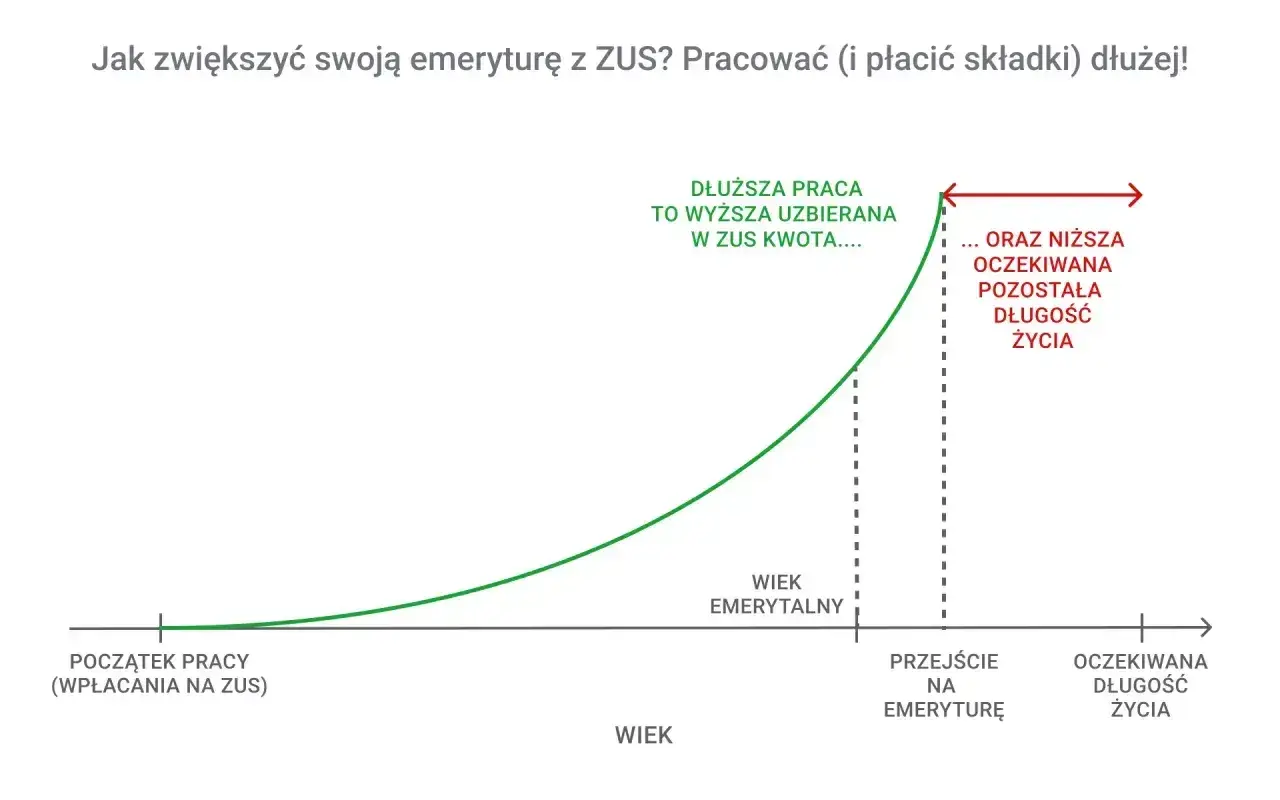

W nowym systemie emerytura jest liczona dość prosto w formie, choć nie w skutku: ZUS bierze podstawę obliczenia emerytury i dzieli ją przez średnie dalsze trwanie życia z tablic GUS. W uproszczeniu oznacza to, że liczą się dwie rzeczy naraz: ile kapitału uzbierałeś i w jakim wieku przechodzisz na świadczenie.

To dlatego późniejsze przejście na emeryturę zwykle działa podwójnie na korzyść. Kapitał jest większy, bo wpłacane są kolejne składki i rośnie waloryzacja, a jednocześnie okres, przez który ten kapitał ma być „rozłożony”, jest krótszy. Poniższy przykład jest tylko ilustracją, ale dobrze pokazuje skalę różnicy:

| Wariant | Kapitał do podziału | Dzielenie przez | Orientacyjna emerytura |

|---|---|---|---|

| Wcześniejsze przejście | 720 000 zł | 240 miesięcy | 3 000 zł brutto |

| Późniejsze przejście | 900 000 zł | 180 miesięcy | 5 000 zł brutto |

To oczywiście nie jest prognoza dla konkretnej osoby, tylko pokazanie samej matematyki. W praktyce parametr „miesięcy” zależy od aktualnej tablicy trwania życia, a ta zmienia się wraz z wiekiem przejścia na emeryturę. Właśnie dlatego dwie osoby z podobnym stanem konta mogą dostać bardzo różne świadczenia, jeśli zdecydują się zakończyć pracę w innym momencie. I tu dochodzimy do czynników, które najbardziej podnoszą albo obniżają wynik.

Co najbardziej podnosi albo obniża przyszłe świadczenie

Jak podaje ZUS, 1 czerwca 2026 r. środki na koncie emerytalnym i kapitale początkowym wzrosły o 9,81 proc., a subkonto o 10,61 proc. To dobry przykład tego, że stan konta nie jest liczbą „martwą” - on co roku pracuje, nawet jeśli nie zmieniasz pracodawcy ani wysokości pensji.

| Czynnik | Wpływ | Co to znaczy w praktyce |

|---|---|---|

| Wysokość składek | Podnosi kapitał | Wyższe wynagrodzenie zwykle oznacza większe wpłaty do ZUS |

| Ciągłość pracy | Podnosi kapitał | Mniej przerw to mniej „dziur” w historii składek |

| Wiek przejścia na emeryturę | Mocno podnosi świadczenie | Kapitał rośnie, a liczba miesięcy do podziału spada |

| Waloryzacja | Podnosi zapisane środki | Chroni wartość konta i subkonta przed zjadaniem przez inflację |

| Kapitał początkowy i subkonto | Może wyraźnie poprawić wynik | W wielu przypadkach to właśnie te pozycje robią różnicę, a nie tylko bieżące składki |

W praktyce największy wpływ ma zwykle późniejsze przejście na świadczenie. Drugi silny czynnik to kompletność danych: źle zapisany okres zatrudnienia, brak dokumentów o dawnych zarobkach albo pominięty kapitał początkowy potrafią zaniżyć wynik bardziej, niż wielu osobom się wydaje. To prowadzi do kolejnej ważnej rzeczy: jak czytać samą informację z ZUS, żeby nie pomylić prognozy z gwarancją.

Jak czytać informację o stanie konta i prognozę z ZUS

W dokumentach ZUS łatwo zgubić się w kilku liczbach, dlatego zawsze rozdzielam trzy poziomy: stan konta, prognozę emerytury i założenia, na których ta prognoza stoi. W informacji rocznej możesz widzieć wariant liczony z uwzględnieniem składek hipotetycznych, czyli takiego scenariusza, w którym system zakłada, że pracujesz do wieku emerytalnego. To użyteczne, ale nadal jest to scenariusz, nie obietnica.

| Co widzisz | Jak to czytać | Na co uważać |

|---|---|---|

| Stan konta | Suma zapisanych i zwaloryzowanych środków na dany dzień | To nie jest jeszcze kwota do wypłaty |

| Prognozowana emerytura | Szacunek wyliczony z obecnych danych i założeń | Może się zmienić, jeśli zmienią się zarobki, staż lub wiek przejścia |

| Subkonto | Oddzielna część zapisu, która też wpływa na podstawę świadczenia | Łatwo je pominąć, a ma realne znaczenie |

| Rok informacji | Odnosi się do konkretnego stanu na koniec roku | Nie myl tego z dzisiejszą sytuacją, jeśli od tamtej pory były kolejne wpłaty lub waloryzacje |

Jeśli ktoś patrzy tylko na jedną liczbę i wyciąga z niej wniosek o przyszłej wypłacie, bardzo łatwo się przelicza. Dużo lepiej jest czytać dokument jako zestaw parametrów: ile już masz, ile może jeszcze dojść i jakie założenia ZUS przyjmuje dla Twojego wieku. A gdy już to rozumiesz, trzeba jeszcze sprawdzić jeden kluczowy filtr - czy niski wynik nie zostanie jednak podniesiony do ustawowego minimum.

Kiedy niski stan konta nie oznacza automatycznie bardzo niskiej emerytury

Jak podaje ZUS, od 1 marca 2026 r. najniższa emerytura wynosi 1 978,49 zł brutto. Nie oznacza to jednak, że każdy emeryt dostanie co najmniej tę kwotę. Gwarancja minimum działa tylko wtedy, gdy spełniony jest wymagany staż ubezpieczeniowy: 20 lat dla kobiet i 25 lat dla mężczyzn.

Jeśli tych warunków nie ma, ZUS wypłaci świadczenie wynikające z wyliczenia, nawet jeśli będzie niższe od minimum. To bardzo ważne rozróżnienie, bo właśnie tutaj wiele osób myli „niskie konto” z „minimalną emeryturą dla wszystkich”. Tak nie działa system. Dla części osób niska prognoza zostanie więc wyrównana do minimum, ale dla części nie. Do tego dochodzi jeszcze druga istotna rzecz: osoby urodzone przed 1 stycznia 1949 r. są liczone według innych zasad, więc nie da się ich automatycznie wrzucić do tego samego schematu.

Jeśli chcesz wyciągnąć z tej sekcji jedną praktyczną rzecz, to tę: oprócz salda zawsze sprawdzaj staż, okresy składkowe i nieskładkowe oraz to, czy w dokumentach nie brakuje dawnych zarobków lub części historii zatrudnienia. To właśnie tam najczęściej pojawiają się zaniżenia, których na pierwszy rzut oka nie widać.

Co można zrobić, żeby realnie podnieść przyszłą emeryturę

Największy błąd popełniają ci, którzy patrzą na emeryturę jak na coś z góry ustalonego. Tymczasem wciąż da się na nią wpływać, zwłaszcza jeśli do wieku emerytalnego zostało jeszcze kilka lat. Ja zwykle zaczynam od czterech rzeczy, bo one dają najlepszy zwrot z czasu i uwagi:

- Sprawdź historię składek i kapitał początkowy. Jeśli brakuje dawnych okresów pracy albo zarobków, prognoza może być zaniżona.

- Nie przerywaj składek bez potrzeby. Każda luka zmniejsza kapitał i osłabia końcowy wynik.

- Myśl o późniejszym przejściu na emeryturę. Nawet jeden dodatkowy rok pracy zwykle daje większy efekt niż drobna zmiana pensji.

- Sprawdź, czy subkonto i inne zapisy są prawidłowo uwzględnione. To często pomijany fragment, a bywa bardzo istotny.

- Buduj własny kapitał poza ZUS. ZUS daje podstawę, ale nie zawsze poziom życia, którego ktoś oczekuje, więc prywatne oszczędzanie jest rozsądnym uzupełnieniem.

W praktyce najwięcej daje nie jedna spektakularna decyzja, tylko połączenie kilku mniejszych: uporządkowane dane, regularne składki i sensownie wybrany moment zakończenia pracy. Dla osób, które są jeszcze daleko od świadczenia, to właśnie te działania najbardziej poprawiają końcowy wynik. Gdy patrzę na to całościowo, widzę jedną prostą zasadę: ZUS nagradza nie tylko wysokość składek, ale też czas, przez jaki te składki są budowane.

Saldo jest ważne, ale dopiero wiek i komplet danych pokazują pełny obraz

Najuczciwszy wniosek jest prosty: sam stan konta nie mówi jeszcze, ile dostaniesz co miesiąc. Dopiero w połączeniu z wiekiem przejścia na emeryturę, tablicami dalszego trwania życia, kapitałem początkowym i subkontem tworzy się pełny obraz. Dlatego nie warto popadać ani w nadmierny spokój, ani w panikę po jednej liczbie z ZUS.

Jeśli do emerytury zostało Ci jeszcze dużo czasu, skup się na budowaniu kapitału i unikaniu przerw w składkach. Jeśli jesteś bliżej decyzji, najważniejsze staje się sprawdzenie dokumentów i historii ubezpieczeniowej, bo wtedy każda pomyłka ma większe znaczenie. Właśnie tak czytam relację między stanem konta a emeryturą: nie jako wyrok, tylko jako narzędzie do lepszego planowania finansów na przyszłość.