Wypłata z IKE po 60. roku życia może być bardzo korzystna, ale tylko wtedy, gdy spełnisz konkretne warunki i wybierzesz właściwy moment. W praktyce liczą się nie tylko wiek i historia wpłat, lecz także forma wypłaty, podatki oraz to, czy naprawdę potrzebujesz całej kwoty od razu. Ja patrzę na IKE jak na narzędzie, które ma nagradzać cierpliwość, więc najpierw wyjaśniam zasady, a dopiero potem pokazuję, kiedy wypłata ma sens.

Najważniejsze zasady wypłaty z IKE po 60. roku życia

- Bez podatku od zysków wypłacisz środki po 60. roku życia, jeśli spełnisz warunek historii wpłat.

- Warunek można spełnić na dwa sposoby: wpłaty w co najmniej 5 dowolnych latach kalendarzowych albo wpłacenie ponad połowy środków co najmniej 5 lat przed wypłatą.

- Wypłata może być jednorazowa albo w ratach.

- Wcześniejsze wycofanie środków z IKE zwykle oznacza 19% podatku od zysków kapitałowych.

- Po finalnej wypłacie nie da się odzyskać tej samej ulgi podatkowej w tym samym trybie.

- W 2026 roku limit wpłat na IKE wynosi 28 260 zł.

Kiedy wypłata z IKE jest naprawdę zwolniona z podatku

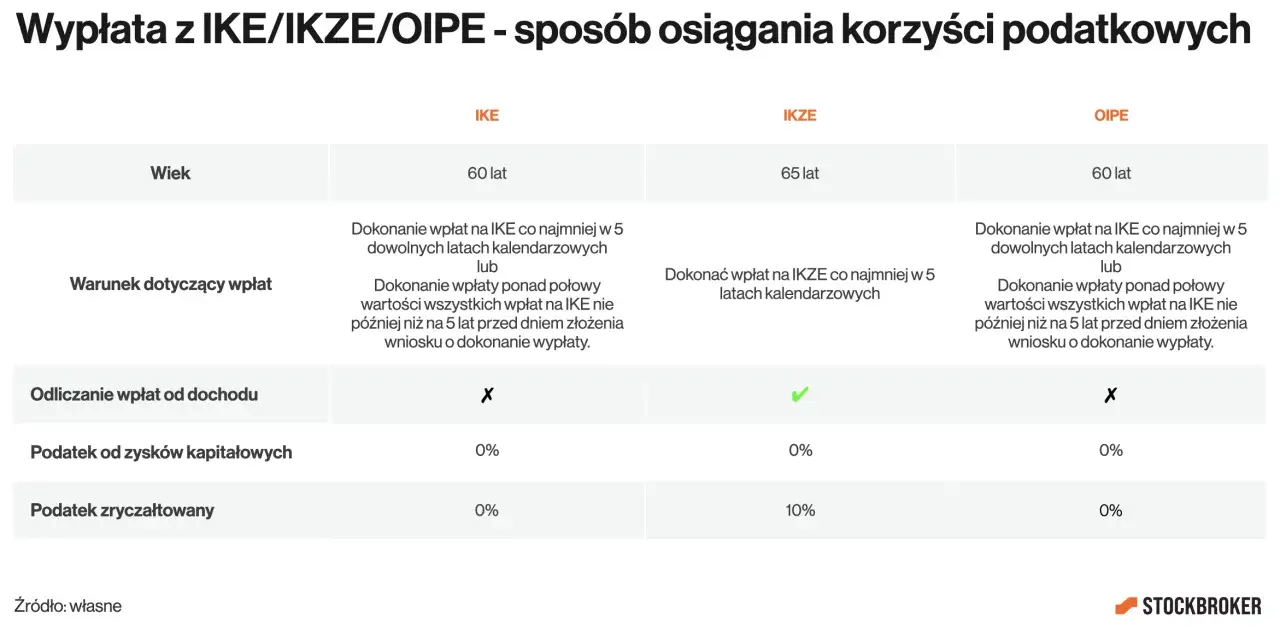

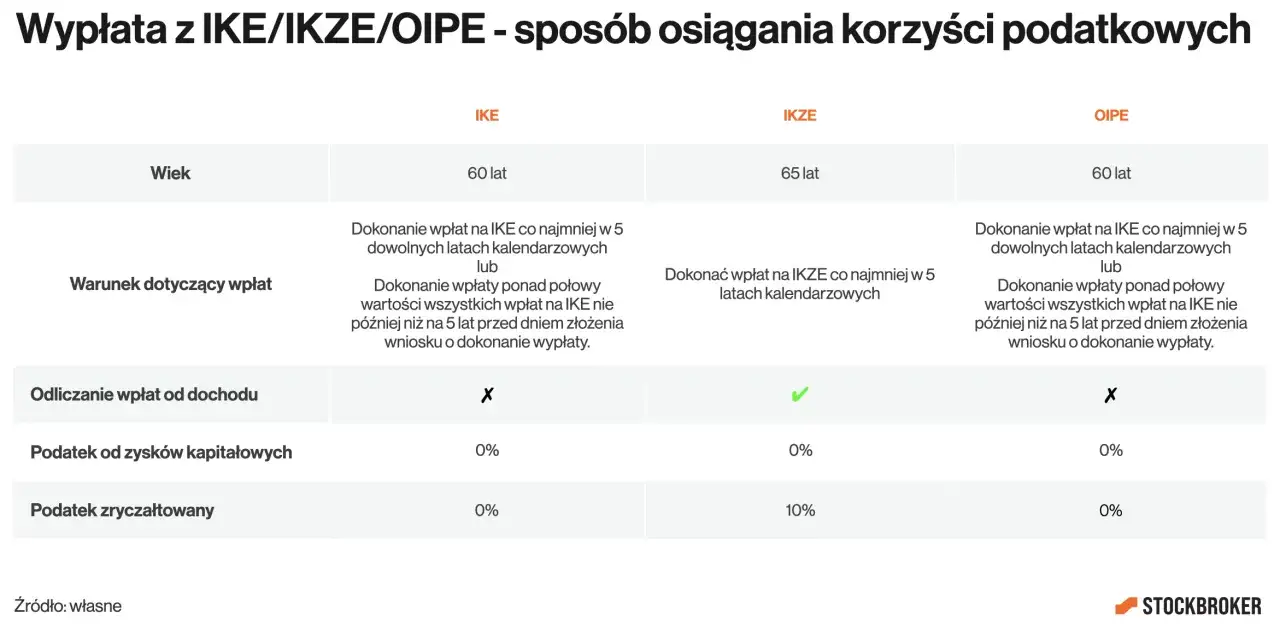

Najprościej rzecz ujmując, sama granica 60 lat nie wystarcza. Żeby wypłata była neutralna podatkowo, trzeba jeszcze spełnić warunek dotyczący wpłat. Ministerstwo Rodziny, Pracy i Polityki Społecznej wskazuje, że zwolnienie działa po wpłatach w co najmniej 5 dowolnych latach kalendarzowych albo wtedy, gdy ponad połowa wartości wpłat trafiła na IKE co najmniej 5 lat przed złożeniem wniosku o wypłatę.

| Sytuacja | Skutek podatkowy | Co to oznacza w praktyce |

|---|---|---|

| Masz 60 lat i wpłacałeś na IKE przez co najmniej 5 dowolnych lat kalendarzowych | Wypłata może być bez 19% podatku od zysków kapitałowych | To najczęstsza i najprostsza ścieżka do pełnej ulgi |

| Masz 60 lat i ponad połowa wpłat trafiła na IKE co najmniej 5 lat przed wnioskiem | Wypłata może być bez podatku od zysków | Liczy się nie tylko liczba lat, ale też rozkład wpłat w czasie |

| Masz 55 lat i wcześniejsze uprawnienia emerytalne | Wypłata może być bez podatku, jeśli spełniasz także warunek historii wpłat | To wyjątek dla osób, które wcześniej uzyskały prawo do emerytury |

| Wycofujesz środki przed spełnieniem warunków | Zwykle pojawia się 19% podatku od zysków kapitałowych | To już zwrot, a nie wypłata preferencyjna |

Ważna rzecz, którą wiele osób pomija: nie ma górnego wieku, po którym trzeba obowiązkowo zamknąć IKE. Możesz więc trzymać pieniądze na koncie dłużej, jeśli nadal pracują dla Ciebie lepiej niż wypłacone gotówką. Skoro już wiesz, kiedy ulga działa, przejdźmy do samego mechanizmu wypłaty, bo tutaj też łatwo popełnić kosztowny błąd.

Jak przebiega wypłata krok po kroku

Proces jest prosty, ale warto przejść go spokojnie. Z mojego punktu widzenia to jeden z tych tematów, gdzie pośpiech nie daje żadnej przewagi, a czasem tylko obniża korzyść podatkową. W praktyce wygląda to tak:

- Sprawdzasz warunki wieku i historii wpłat, żeby upewnić się, że wypłata będzie zwolniona z podatku.

- Wybierasz formę wypłaty - jednorazowo albo w ratach.

- Podajesz instytucji finansowej urząd skarbowy właściwy dla siebie.

- Jeśli nie masz jeszcze 60 lat, dołączasz decyzję organu rentowego o przyznaniu prawa do emerytury.

- Instytucja realizuje wypłatę jednorazową albo pierwszą ratę nie później niż w 14 dni od złożenia wniosku, chyba że wskażesz późniejszy termin.

Istotny niuans: po wypłacie jednorazowej albo po wypłacie pierwszej raty nie wracasz już do oszczędzania na tym samym IKE w ramach tej samej ulgi. Innymi słowy, to decyzja bardziej definitywna, niż wielu osobom się wydaje. I właśnie dlatego warto najpierw odpowiedzieć sobie na pytanie, czy lepiej zabrać całość od razu, czy zostawić kapitał na rachunku.

Czy lepiej wypłacić wszystko od razu, czy zostawić pieniądze na koncie

To jest moment, w którym teoria spotyka się z realnym budżetem domowym. Ja zwykle patrzę na to tak: jeśli pieniądze mają być wydane w ciągu najbliższych miesięcy, wypłata jednorazowa może mieć sens. Jeśli jednak nie potrzebujesz całego kapitału od razu, IKE często daje więcej spokoju niż gotówka na rachunku bieżącym, bo środki dalej mogą pracować, a Ty nie zamykasz sobie drogi do dalszego oszczędzania.

- Wypłata jednorazowa ma sens, gdy potrzebujesz większej kwoty na remont, spłatę zobowiązań albo budowę bufora bezpieczeństwa.

- Wypłata w ratach jest wygodna, gdy chcesz połączyć regularny dopływ pieniędzy z dalszym inwestowaniem części kapitału.

- Zostawienie środków na IKE bywa rozsądne, jeśli masz inne źródła dochodu i nie chcesz przerywać efektu procentu składanego.

- W 2026 roku limit wpłat na IKE wynosi 28 260 zł, więc konto nadal może być aktywnie zasilane, o ile nie zrobiłeś już wypłaty końcowej.

Warto też pamiętać, że samo osiągnięcie wieku emerytalnego nie oznacza obowiązku wypłaty. Jeśli konto jest sensownie zbudowane i inwestycje nadal pracują, można je zostawić jako dodatkowe źródło dochodu na później. Inaczej wygląda to wtedy, gdy środki trzeba wyjąć przed terminem, bo tam koszt podatkowy szybko robi się odczuwalny.

Co się dzieje przy wcześniejszym zwrocie

Wcześniejszy zwrot to nie jest alternatywna, neutralna podatkowo ścieżka wypłaty. To raczej plan awaryjny. Oszczędzający mogą wcześniej wycofać środki z IKE, ale wiąże się to z 19% podatkiem od dochodów kapitałowych. W praktyce oznacza to, że tracisz część przewagi, dla której IKE w ogóle ma sens.

- Przedterminowy zwrot może dotyczyć części środków, a nie tylko całości.

- Częściowy zwrot obejmuje wyłącznie środki pochodzące z wpłat na IKE.

- Jeśli na IKE trafiły transfery z PPE albo środki po zmarłym, ich obsługa przy zwrocie jest bardziej złożona.

- Podatek dotyczy zysków, więc im dłużej pieniądze pracowały, tym bardziej boli ich wcześniejsze wyjęcie.

To właśnie dlatego nie polecam traktować IKE jak zwykłego konta oszczędnościowego z opcją „w razie czego wypłacę”. Jeśli już korzystasz z tego produktu, dobrze jest mieć z góry plan B na nagłe wydatki, żeby nie rozbijać konta tylko dlatego, że zabrakło krótkoterminowej płynności. Z takiego punktu łatwo przejść do porównania z IKZE, bo te dwa rozwiązania są często mylone.

Jak IKE wypada na tle IKZE przy emeryturze

IKE i IKZE działają podobnie tylko na pierwszy rzut oka. W praktyce to dwa różne modele podatkowe. IKE premiuje wypłatę bez podatku od zysków, a IKZE daje ulgę już na etapie wpłat, za to przy wypłacie wymaga rozliczenia 10% zryczałtowanego podatku. Ja traktuję je jako dwa osobne narzędzia, a nie zamienniki jeden do jednego.

| Cecha | IKE | IKZE |

|---|---|---|

| Wiek standardowej wypłaty | 60 lat lub 55 lat przy wcześniejszych uprawnieniach emerytalnych | 65 lat i wpłaty w co najmniej 5 latach kalendarzowych |

| Podatek przy standardowej wypłacie | Brak podatku od zysków kapitałowych po spełnieniu warunków | 10% zryczałtowanego podatku od wypłaty |

| Ulga w trakcie oszczędzania | Nie odliczasz wpłat od dochodu | Wpłaty możesz odliczyć w rocznym PIT |

| Typowy sens praktyczny | Dla osób, które chcą maksymalnie uprościć wypłatę na emeryturze | Dla osób, które chcą zyskać ulgę podatkową już dziś |

Jeśli patrzysz wyłącznie na moment wypłaty, IKE jest zwykle prostsze. Jeśli liczysz też korzyść „na wejściu”, IKZE może być atrakcyjniejsze. To jednak nie zmienia faktu, że przy IKE największe znaczenie ma przygotowanie się do wypłaty, a nie samo kliknięcie wniosek.

Co sprawdzam przed złożeniem wniosku o wypłatę z IKE

Zanim złożysz wniosek, dobrze jest przejść przez kilka rzeczy po kolei. To drobiazgi, ale właśnie one decydują o tym, czy wypłata będzie spokojnym domknięciem etapu oszczędzania, czy źródłem niepotrzebnych nerwów. Ja sprawdziłbym przede wszystkim:

- czy spełniasz warunek wieku i historii wpłat,

- czy chcesz wypłatę jednorazową, czy w ratach,

- czy Twoje IKE zawiera transfery, które mogą komplikować częściowy zwrot,

- jaki urząd skarbowy trzeba wskazać instytucji finansowej,

- czy wypłata teraz nie zburzy Ci planu dochodu na kolejne lata bardziej, niż faktycznie pomaga.

Najbardziej praktyczna zasada jest prosta: IKE warto ruszać wtedy, gdy pieniądze są Ci naprawdę potrzebne albo gdy całe konto ma przejść z fazy budowania kapitału w fazę jego spokojnego pobierania. Po spełnieniu warunków to jedno z niewielu miejsc, gdzie możesz wypłacić środki bez 19% podatku od zysków kapitałowych, więc szkoda tracić tę przewagę przez zbyt szybki i nieprzemyślany ruch.