Przejście na emeryturę to nie tylko złożenie jednego formularza. Trzeba jeszcze dobrze dobrać moment, sprawdzić dokumenty i ocenić, czy świadczenie wystarczy na codzienne wydatki bez nerwowych korekt budżetu. Ten tekst pokazuje, jak przejść na emeryturę w polskich realiach tak, żeby proces był uporządkowany, a decyzja finansowo przemyślana.

Najważniejsze rzeczy do sprawdzenia przed złożeniem wniosku

- W Polsce powszechny wiek emerytalny wynosi 60 lat dla kobiet i 65 lat dla mężczyzn.

- Emerytura jest przyznawana od miesiąca złożenia wniosku, ale nie wcześniej niż od dnia osiągnięcia wieku emerytalnego.

- Wysokość świadczenia zależy od zgromadzonego kapitału, kapitału początkowego i średniego dalszego trwania życia.

- Wniosek EMP można złożyć przez eZUS/PUE, w placówce ZUS albo pocztą.

- Przed decyzją warto przygotować świadectwa pracy, dane o zarobkach i dokumenty potwierdzające okresy ubezpieczenia.

- Po osiągnięciu powszechnego wieku emerytalnego można zwykle dorabiać bez limitów, z jednym ważnym wyjątkiem przy dopłacie do minimum.

Kiedy patrzę na ten temat praktycznie, zaczynam od jednego pytania: czy to ma być tylko formalne zakończenie pracy, czy też wejście w nowy etap bez utraty płynności finansowej. Właśnie dlatego warto rozłożyć cały proces na kilka prostych decyzji, zamiast składać wniosek w ciemno.

Kiedy możesz przejść na emeryturę w Polsce

W podstawowym systemie ZUS decyzja zaczyna się od wieku. Prawo do emerytury powszechnej przysługuje po ukończeniu 60 lat przez kobietę i 65 lat przez mężczyznę. To jednak dopiero pierwszy warunek, bo wypłata świadczenia rusza dopiero po złożeniu wniosku.

Ważny jest też jeden detal, który wiele osób pomija: samo osiągnięcie wieku nie oznacza, że pieniądze pojawią się automatycznie w następnym miesiącu. ZUS przyznaje świadczenie od miesiąca, w którym złożysz wniosek, ale nie wcześniej niż od dnia, w którym spełniasz warunek wieku. W praktyce oznacza to, że termin złożenia ma znaczenie, choć nie trzeba popadać w obsesję jednego dnia.

Jest jeszcze druga warstwa sprawy. Osoby z rentą, świadczeniami z niektórych służb albo z systemów specjalnych mogą podlegać innym zasadom. Dlatego ja zawsze trzymam się jednej zasady: jeśli nie masz zwykłej emerytury z ZUS, sprawdź swój przypadek osobno, zanim założysz, że reguły są identyczne.

To dobry moment, żeby przejść od samego prawa do świadczenia do pytania ważniejszego z perspektywy portfela: czy ta emerytura będzie po prostu dostępna, czy też będzie dla Ciebie realnie opłacalna.

Czy to dobry moment finansowo

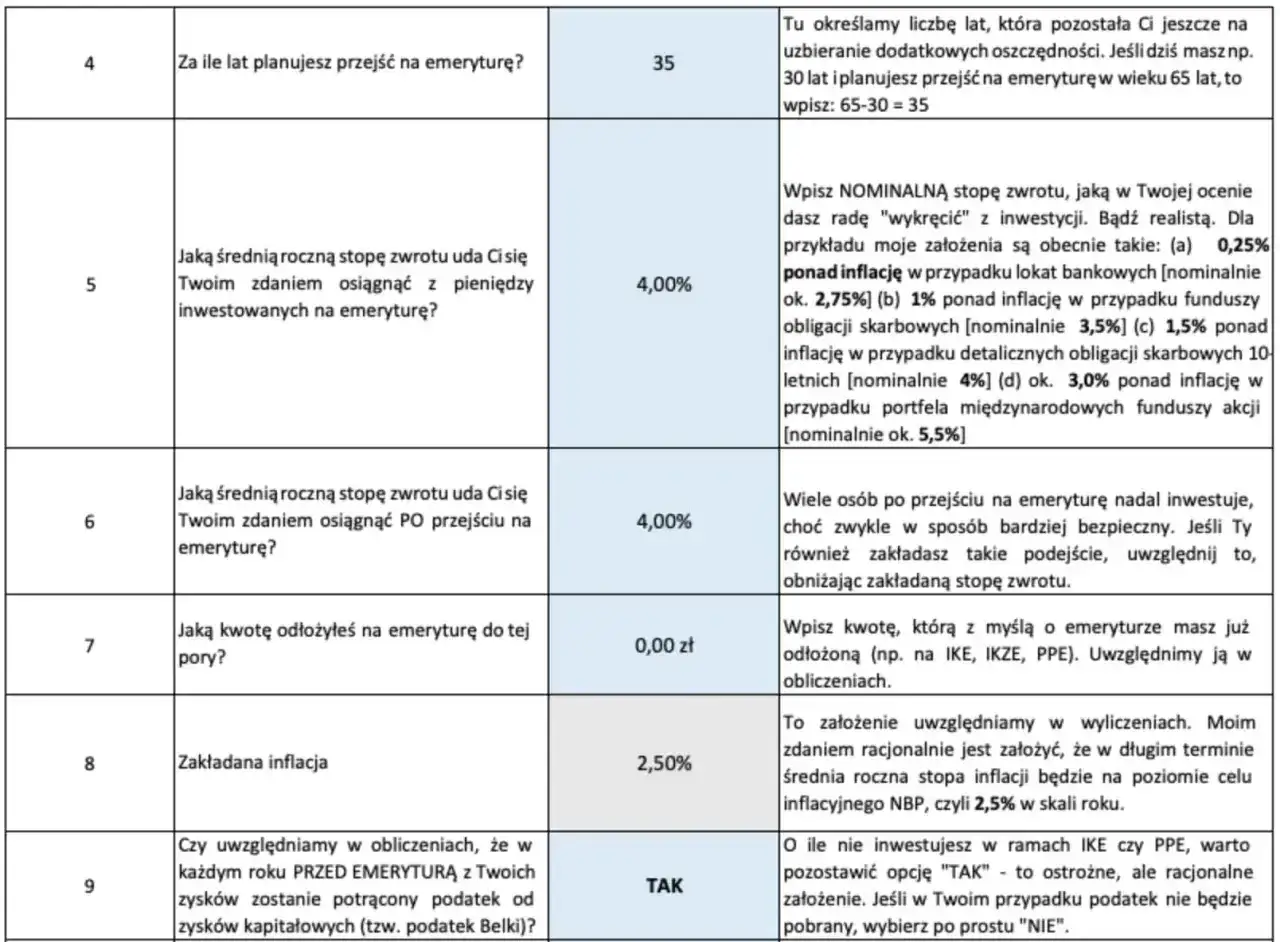

Formalnie można przejść na emeryturę w dniu spełnienia warunku wieku, ale finansowo to nie zawsze najlepsza decyzja. Ja patrzę na to prosto: im więcej kapitału zdążysz zgromadzić i im później złożysz wniosek, tym zwykle wyższe będzie świadczenie. W ZUS wysokość emerytury oblicza się w oparciu o kapitał i średnie dalsze trwanie życia, więc każdy dodatkowy miesiąc pracy lub odroczenia decyzji może mieć znaczenie.

| Co sprawdzam | Dlaczego to ważne | Co robić, jeśli wynik jest słaby |

|---|---|---|

| Prognoza emerytury w kalkulatorze ZUS | Pokazuje, czy świadczenie pokryje stałe koszty życia | Rozważ dłuższą pracę albo plan częściowego dorabiania |

| Miesięczne koszty stałe | Najem, rachunki, leki i żywność nie znikają po przejściu na emeryturę | Przestaw budżet na niższy poziom wydatków jeszcze przed decyzją |

| Długi i raty | Emerytura często obniża zdolność do regulowania rat z bieżących dochodów | Sprawdź, czy nie warto części zobowiązań spłacić wcześniej |

| Oszczędności awaryjne | Bufor 6-12 miesięcy daje spokój przy pierwszych miesiącach na świadczeniu | Zachowaj część gotówki na nieplanowane wydatki i leczenie |

| Plan dorabiania | Wiele osób nie chce od razu całkiem kończyć aktywności zawodowej | Sprawdź, czy możesz utrzymać część zleceń, etatu lub działalności |

W praktyce nie polecam opierać decyzji wyłącznie na intuicji. Zaczynam od budżetu i od tego, ile naprawdę kosztuje moje życie miesiąc po miesiącu. Jeśli świadczenie ma być jedynym źródłem utrzymania, margines błędu powinien być większy niż wtedy, gdy planujesz nadal pracować choćby w ograniczonym zakresie.

Gdy już wiesz, czy finansowo to się spina, czas zamknąć drugi obszar, który najczęściej opóźnia całą sprawę: dokumenty.

Jakie dokumenty przygotować do ZUS

Wniosek emerytalny wydaje się prosty, ale to właśnie dokumenty najczęściej decydują o tym, czy sprawa pójdzie gładko, czy zamieni się w serię uzupełnień. ZUS potrzebuje potwierdzenia tożsamości, przebiegu zatrudnienia i okresów, które wpływają na obliczenie świadczenia.

| Dokument | Kiedy jest potrzebny | Dlaczego ma znaczenie |

|---|---|---|

| Dowód osobisty lub paszport | Zawsze | Ułatwia identyfikację i wypełnienie danych we wniosku |

| Świadectwa pracy | Jeśli pracowałeś na etacie | Potwierdzają okresy składkowe, które wpływają na wyliczenie świadczenia |

| Zaświadczenia o zarobkach | Gdy trzeba odtworzyć wynagrodzenie z dawnych lat | Mogą poprawić podstawę obliczenia emerytury |

| Dokumenty do kapitału początkowego | Jeśli pracowałeś przed 1999 r. | Kapitał początkowy bywa jednym z najważniejszych elementów całego wyliczenia |

| Dokumenty o okresach nieskładkowych | Jeśli chcesz uwzględnić np. studia, opiekę lub inne okresy zaliczane ustawowo | Pomagają, ale nie zastępują pełnych okresów składkowych |

| Pełnomocnictwo | Jeśli składa ktoś za Ciebie | Bez niego ZUS może nie przyjąć działań osoby trzeciej |

Tu ważna uwaga: okresy nieskładkowe mają znaczenie, ale nie działają jak pełny zamiennik pracy. W praktyce są uwzględniane w ograniczonym zakresie, więc braków w dokumentach nie da się zwykle „przykryć” samymi studiami czy opieką nad dzieckiem. Jeśli masz stare papiery w domu, zeskanuj je wcześniej, bo jeden brakujący dokument potrafi spowolnić całą procedurę.

Jeśli komplet dokumentów masz już pod ręką, zostaje samo złożenie wniosku. I właśnie tu wiele osób robi wszystko za szybko, a potem wraca do poprawiania szczegółów.

Jak złożyć wniosek krok po kroku

Wniosek o emeryturę składa się na formularzu EMP. ZUS udostępnia go w eZUS/PUE, w placówce oraz w wersji do wydruku. Ja najczęściej polecam zacząć od wersji elektronicznej, bo łatwiej wtedy wrócić do danych, sprawdzić załączniki i upewnić się, że nic nie zostało pominięte.

- Zaloguj się do eZUS/PUE albo pobierz formularz EMP.

- Wpisz dane identyfikacyjne, adres, numer konta bankowego i sposób odbioru decyzji.

- Dołącz skany lub papierowe dokumenty potwierdzające zatrudnienie i zarobki.

- Złóż wniosek osobiście, elektronicznie albo pocztą.

- Odbierz decyzję i sprawdź, czy wyliczenie zgadza się z Twoimi założeniami.

W praktyce nie warto zostawiać tego na ostatnią chwilę. Jeśli składasz wniosek przez internet, łatwiej wychwycić błędy, a jeśli robisz to papierowo, przygotuj kopie wszystkiego, co może być potrzebne przy ewentualnym uzupełnieniu. Gdy sprawa jest poprawnie złożona, ZUS zwykle przechodzi szybciej do obliczenia świadczenia niż przy niepełnym zestawie dokumentów.

Sam wniosek to nie koniec decyzji. Kolejny krok jest równie ważny, bo dotyczy tego, czy nie lepiej dać sobie jeszcze trochę czasu.

Kiedy opłaca się poczekać z decyzją

Najkrócej mówiąc: jeśli zdrowie i sytuacja zawodowa pozwalają, odroczenie emerytury często działa na Twoją korzyść. Dzieje się tak z dwóch powodów. Po pierwsze, dalej rosną składki i kapitał. Po drugie, w obliczeniu świadczenia bierze się pod uwagę średnie dalsze trwanie życia, więc późniejsze złożenie wniosku zazwyczaj poprawia wynik.

| Moment decyzji | Co zwykle zyskujesz | Kiedy ma sens |

|---|---|---|

| Od razu po osiągnięciu wieku | Szybki start świadczenia i prosty proces | Gdy chcesz natychmiast zakończyć pracę i masz bezpieczny budżet |

| Po kilku miesiącach pracy | Wyższy kapitał i zwykle korzystniejsze wyliczenie | Gdy nadal pracujesz i nie potrzebujesz od razu pełnej wypłaty |

| Po dłuższym odroczeniu | Często wyraźnie lepsza miesięczna kwota | Gdy masz oszczędności lub dochód z innego źródła |

Ja traktuję to tak: nie ma sensu składać wniosku tylko dlatego, że „już można”. Lepiej policzyć, co da dodatkowy rok pracy, ile podniesie to świadczenie i czy ta różnica realnie poprawi komfort życia. Czasem kilka miesięcy więcej robi większą różnicę niż pozornie duży, ale jednorazowy zastrzyk gotówki.

Jeśli jednak chcesz dalej zarabiać po uzyskaniu świadczenia, to też da się poukładać rozsądnie. Właśnie na tym etapie pojawia się pytanie, czy emeryt i pracownik mogą nadal iść razem.

Czy po przejściu na emeryturę można dalej pracować

Tak, po osiągnięciu powszechnego wieku emerytalnego można co do zasady dorabiać bez limitów. To ważna informacja, bo dla wielu osób najlepszy model wcale nie polega na całkowitym zatrzymaniu aktywności, tylko na zejściu z etatu do lżejszej formy pracy, zleceń albo działalności. ZUS wskazuje jednak wyjątek: jeśli ktoś ma emeryturę podwyższoną do kwoty minimalnej, dodatkowy zarobek może wpłynąć na tę dopłatę.

To oznacza, że przed decyzją warto ustalić nie tylko sam termin odejścia z pracy, ale też to, co stanie się później. Jeśli planujesz nadal działać zawodowo, możesz wybrać model stopniowy: mniejszy wymiar etatu, kilka stałych zleceń albo współpracę projektową. Z punktu widzenia budżetu bywa to rozsądniejsze niż nagłe odcięcie się od wszystkich dochodów.

W praktyce liczy się jeszcze jedna rzecz: porządek z pracodawcą lub kontrahentami. Jeśli kończysz etat, ustal dzień rozwiązania umowy z wyprzedzeniem. Jeśli prowadzisz działalność, sprawdź, jak zmieni się składka i obciążenia po przejściu na świadczenie. Im mniej improwizacji, tym mniejsze ryzyko, że pierwszy miesiąc emerytury będzie pełen niepotrzebnych zaskoczeń.

Na końcu i tak wszystko sprowadza się do kilku konkretów, które warto przejrzeć jeszcze raz przed wysłaniem dokumentów.

Zanim wyślesz wniosek, sprawdź jeszcze te rzeczy

- Czy masz komplet świadectw pracy i zaświadczeń o zarobkach.

- Czy kapitał początkowy został ustalony albo czy masz dokumenty, które to umożliwią.

- Czy numer konta bankowego we wniosku jest aktualny.

- Czy wybrałeś sposób odbioru decyzji, który faktycznie Ci odpowiada.

- Czy rozumiesz, od kiedy dokładnie zacznie się wypłata i czy po drodze nie ma luki w dochodzie.

- Czy Twoje plany po zakończeniu pracy uwzględniają dorabianie, leczenie i większe wydatki sezonowe.

Dobrze przygotowane przejście na emeryturę nie polega na szybkim kliknięciu „wyślij”, tylko na sprawdzeniu, czy decyzja jest policzona, udokumentowana i zgodna z Twoim realnym budżetem. Jeśli chcesz podejść do tego jeszcze dokładniej, mogę przygotować osobny wariant tego poradnika dla osoby pracującej na etacie, z działalnością gospodarczą albo z historią pracy sprzed 1999 r., bo w każdym z tych przypadków szczegóły potrafią zmienić końcową kwotę świadczenia.