OIPE to rozwiązanie dla osób, które chcą budować kapitał na emeryturę, ale nie zamykać się w jednym kraju czy jednym pracodawcy. W tym artykule wyjaśniam, czym jest ten produkt, jak działa w praktyce, ile można do niego wpłacać, jakie ma koszty oraz kiedy ma sens na tle IKE i IKZE. To temat ważny szczególnie teraz, bo przy dłuższym horyzoncie różnice w opłatach, podatkach i elastyczności naprawdę robią różnicę.

Najważniejsze informacje w skrócie

- OIPE to dobrowolny, indywidualny produkt emerytalny tworzony z myślą o długoterminowym oszczędzaniu.

- Największą przewagą OIPE jest przenośność w obrębie Unii Europejskiej.

- W 2026 roku limit wpłat na OIPE wynosi 28 260 zł.

- W podstawowym OIPE koszty i opłaty nie powinny przekraczać 1% zgromadzonego kapitału rocznie.

- Środki można co do zasady wypłacić po 60. roku życia albo po 55. roku życia przy spełnieniu warunków emerytalnych.

- OIPE nie zastępuje IKE ani IKZE, ale może być ich sensownym uzupełnieniem.

Czym jest OIPE i po co je wprowadzono

OIPE, czyli ogólnoeuropejski indywidualny produkt emerytalny, to prywatna forma długoterminowego oszczędzania na emeryturę. Najprościej mówiąc, ma łączyć cechy konta inwestycyjnego z emerytalnym celem i dawać możliwość odkładania pieniędzy w rozwiązaniu, które działa według podobnych zasad w całej Unii Europejskiej.

Jak podaje Komisja Europejska, OIPE ma ujednolicać podstawowe cechy produktu, takie jak przejrzystość, zasady inwestowania, prawo do zmiany dostawcy i dostępne opcje inwestycyjne. To ważne, bo w tle nie chodzi tylko o samą nazwę, ale o stworzenie produktu, który jest zrozumiały, porównywalny i możliwy do przenoszenia między krajami.

W praktyce widzę tu trzy główne zalety. Po pierwsze, OIPE ma wspierać osoby mobilne zawodowo. Po drugie, jest produktem długoterminowym, więc z góry ustawia oszczędzającego w myśleniu o emeryturze, a nie o szybkim zysku. Po trzecie, ma być objęte jasno opisanymi zasadami ochrony klienta, co dla produktów emerytalnych jest kluczowe. Zanim jednak ocenimy, czy to rozwiązanie jest dla Ciebie, trzeba zobaczyć, jak działa od środka.

Jak działa OIPE w praktyce

OIPE jest produktem dobrowolnym i nie jest związane z etatem. Oznacza to, że mogą z niego korzystać nie tylko osoby pracujące na umowie o pracę, ale też osoby bezrobotne, studenci czy osoby przebywające na urlopie macierzyńskim. W Polsce można je założyć zasadniczo od 15. roku życia, a warunkiem jest brak nabytych uprawnień emerytalnych.

Najważniejsza praktyczna cecha OIPE to mobilność. Jeśli zmieniasz miejsce zamieszkania na inny kraj UE, możesz dalej wpłacać pieniądze na to samo rozwiązanie albo, jeśli to potrzebne, przenieść je do nowego kraju. To właśnie dlatego OIPE bywa nazywane europejskim IKE, choć w praktyce nie jest to zwykła kopia polskiego produktu.

Mechanika oszczędzania wygląda zwykle tak:

- wybierasz dostawcę, który ma prawo oferować OIPE,

- otwierasz konto i wybierasz wariant inwestycyjny,

- wpłacasz pieniądze jednorazowo lub regularnie,

- środki są inwestowane zgodnie z wybraną strategią,

- na końcu fazy oszczędzania wybierasz formę wypłaty.

Warto też wiedzieć, że dostawcy mogą oferować do sześciu wariantów inwestycyjnych, w tym wariant podstawowy. Zmiana wariantu jest co do zasady możliwa bezpłatnie, choć zwykle dopiero po upływie pięciu lat. To drobny szczegół, ale właśnie takie szczegóły w produktach emerytalnych potrafią decydować o wygodzie korzystania przez wiele lat. Teraz przechodzę do liczb, bo w emeryturze same idee nie wystarczą.

Ile możesz wpłacić i jakie koszty naprawdę mają znaczenie

W 2026 roku limit wpłat na OIPE wynosi 28 260 zł. To bardzo istotne, bo pokazuje, że produkt nie służy do małych, okazjonalnych przelewów, tylko do regularnego budowania kapitału w dość konkretnym rocznym limicie.

Ważny jest też koszt. W podstawowym OIPE koszty i opłaty nie mogą przekraczać 1% zgromadzonego kapitału rocznie. Dodatkowo opłata za zmianę dostawcy jest ograniczona do faktycznych kosztów administracyjnych i nie może przekroczyć 0,5% przenoszonych aktywów. To dobre zabezpieczenie, ale nie zwalnia z czytania oferty. Sam limit ustawowy nie gwarantuje jeszcze, że cały produkt będzie tani.

| Element | Co oznacza w praktyce |

|---|---|

| Limit wpłat | W 2026 roku możesz wpłacić maksymalnie 28 260 zł. |

| Koszty podstawowego OIPE | Opłaty nie powinny przekroczyć 1% kapitału rocznie. |

| Zmiana dostawcy | Opłata nie może przekroczyć 0,5% przenoszonych aktywów. |

Ja zawsze patrzę na koszty w dwóch wymiarach: bieżące opłaty i opłaty „ukryte” w ofercie, na przykład za zmianę wariantu, transfer albo dodatkowe usługi. W emeryturze nawet niewielka różnica procentowa, jeśli działa przez kilkanaście czy kilkadziesiąt lat, potrafi mocno zmienić końcowy wynik. Skoro już wiemy, ile można wpłacić, trzeba sprawdzić, kiedy te pieniądze można wyjąć i czy fiskus nie zabiera zbyt dużo po drodze.

Kiedy można wypłacić środki i jak wygląda podatkowa strona OIPE

Środki zgromadzone w OIPE można co do zasady wypłacić po ukończeniu 60 lat albo po ukończeniu 55 lat, jeśli oszczędzający nabył uprawnienia emerytalne. Dodatkowy warunek dotyczy historii wpłat: trzeba dokonywać ich co najmniej w pięciu dowolnych latach kalendarzowych albo wpłacić ponad połowę wartości składek nie później niż pięć lat przed złożeniem wniosku o wypłatę.

To nie jest produkt do krótkiego parkowania gotówki. OIPE ma sens tylko wtedy, gdy naprawdę myślisz o długim horyzoncie. W zamian za tę dyscyplinę dostajesz jednak ważną preferencję: co do zasady oszczędzający w Polsce ma prawo do zwolnienia podatkowego przychodów uzyskanych z jednego subkonta OIPE i ich wypłatą. W przypadku śmierci oszczędzającego wypłata dla osoby uprawnionej również może być wolna od podatku dochodowego.

W praktyce oznacza to trzy rzeczy, na które warto zwrócić uwagę:

- wcześniejsza wypłata może oznaczać utratę preferencji podatkowych,

- wypłatę można dostać jednorazowo albo w ratach,

- można wskazać jedną lub więcej osób uprawnionych na wypadek śmierci.

Jeśli patrzysz na OIPE wyłącznie przez pryzmat „kiedy mogę wyjąć pieniądze”, to zwykle zadajesz złe pytanie. Lepsze brzmi: czy ten produkt pasuje do mojego planu emerytalnego i czy daje mi lepszy układ niż to, co już mam w Polsce. Do tego służy porównanie z IKE i IKZE.

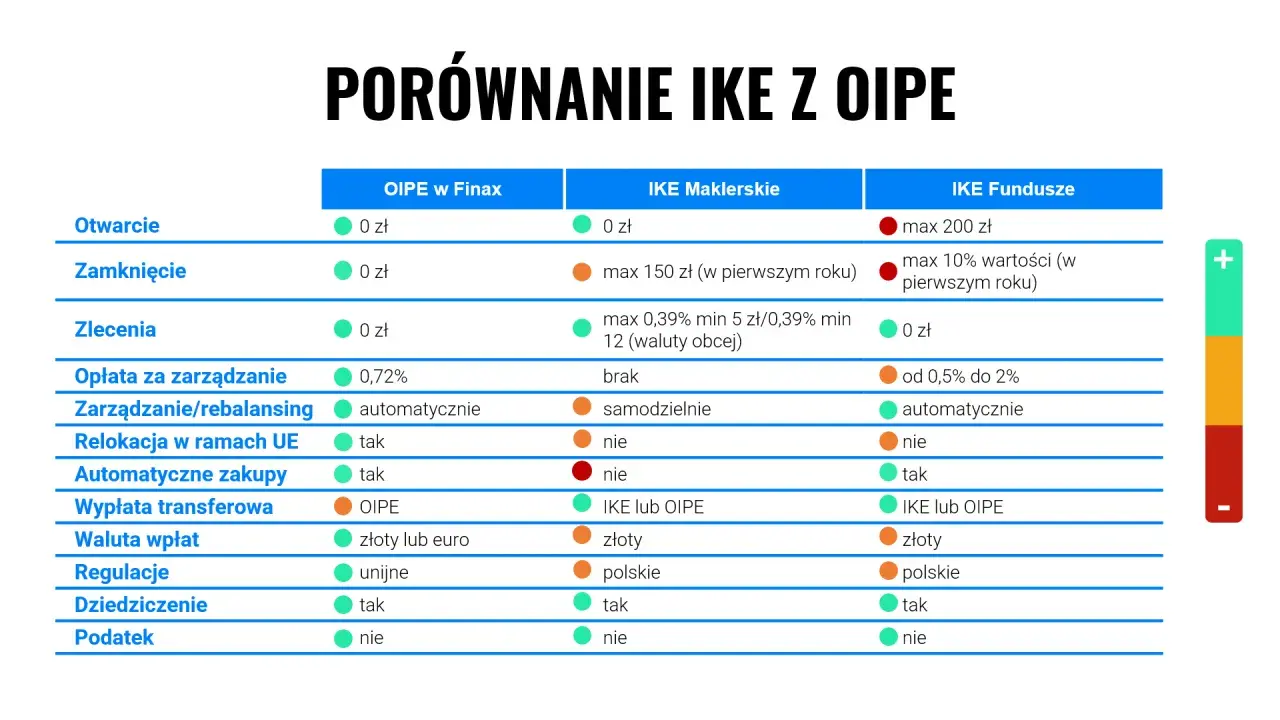

OIPE, IKE i IKZE w jednym porównaniu

Największy sens OIPE widać dopiero obok innych produktów trzeciego filaru. Z punktu widzenia oszczędzającego w Polsce najbliżej mu do IKE, bo oba rozwiązania mają podobny limit wpłat w 2026 roku i nie opierają się na bieżącej uldze podatkowej przy wpłacie. IKZE działa inaczej, bo daje ulgę dziś, ale rozliczasz się z fiskusem przy wypłacie.

| Cecha | OIPE | IKE | IKZE |

|---|---|---|---|

| Limit wpłat w 2026 | 28 260 zł | 28 260 zł | 11 304 zł lub 16 956 zł dla osób prowadzących działalność |

| Główna korzyść | Przenośność w UE i emerytalny charakter produktu | Prosty, znany polski produkt emerytalny | Ulga podatkowa przy wpłacie |

| Opodatkowanie wypłaty | Co do zasady zwolnienie przy spełnieniu warunków | Co do zasady zwolnienie przy spełnieniu warunków | 10% zryczałtowany podatek przy wypłacie |

| Mobilność międzynarodowa | Bardzo wysoka | Niska | Niska |

| Najlepsze dla | Osób mobilnych, pracujących w różnych krajach UE | Osób chcących prostego konta emerytalnego w Polsce | Osób, które cenią bieżące odliczenie od dochodu |

Jeśli masz dostęp do pracowniczego programu emerytalnego, on również może być wart uwagi, ale to już inna konstrukcja, zwykle mocniej związana z pracodawcą. Ja patrzę więc na OIPE nie jako na zastępnik wszystkiego, tylko jako na dodatkowy wybór dla kogoś, kto chce zachować elastyczność ponad granicami państw. Z tego wynika najważniejsze pytanie: kiedy ten produkt naprawdę ma sens?

Kiedy OIPE ma sens, a kiedy lepiej wybrać inną ścieżkę

OIPE ma największy sens wtedy, gdy Twoja sytuacja zawodowa lub życiowa nie jest „zamknięta” w jednym kraju. Jeśli pracujesz w Polsce, ale realnie rozważasz wyjazd, zmianę miejsca zamieszkania albo po prostu chcesz mieć emerytalny produkt, który nie przestanie działać po przeprowadzce, to OIPE jest bardzo logiczną opcją.

Widzę też sens OIPE w trzech innych sytuacjach:

- chcesz budować trzeci filar obok IKE i IKZE,

- zależy Ci na prostym, długoterminowym celu bez pokusy częstego ruszania środków,

- cenisz regulowane zasady kosztów i większą porównywalność produktów.

Ostrożniejszy byłbym natomiast wtedy, gdy potrzebujesz pełnej płynności albo traktujesz takie konto jako rezerwę awaryjną. To zły adres dla pieniędzy, które mogą Ci się przydać za pół roku na samochód, wkład własny albo nieplanowany remont. Nie jest też automatycznie najlepszym wyborem dla kogoś, kto już ma bardzo dobrze poukładane IKE i IKZE oraz nie widzi żadnej mobilności międzynarodowej w swoim planie życia. Wtedy przewaga OIPE po prostu słabnie.

Ja oceniam OIPE jako produkt sensowny, ale wymagający dyscypliny. Dobrze działa tam, gdzie pasuje do realnego planu emerytalnego, a nie do chwilowej fascynacji nową etykietą. Zanim cokolwiek podpiszesz, sprawdź jeszcze kilka konkretów, bo to one decydują o jakości oferty.

Co sprawdzić przed założeniem konta

Najpierw spojrzałbym na opłaty. Sama informacja, że podstawowy wariant ma niski limit kosztów, nie wystarcza. Trzeba wiedzieć, co dokładnie wchodzi w tę opłatę, czy są dodatkowe koszty za transfer, zmianę strategii albo prowadzenie rachunku i czy oferta nadal wygląda dobrze po zsumowaniu wszystkiego razem.

- Sprawdź, ile kosztuje podstawowy wariant i czy ma realną ochronę kapitału.

- Porównaj dostępne warianty inwestycyjne pod kątem ryzyka, a nie tylko nazwy.

- Upewnij się, że rozumiesz zasady wypłaty po 60. roku życia i scenariusz wcześniejszego zwrotu.

- Zobacz, czy możesz przenieść produkt, jeśli zmienisz kraj zamieszkania.

- Sprawdź, czy produkt nie dubluje tego, co już masz w IKE, IKZE albo PPE.

Drugim krokiem jest prosty test dopasowania: czy ten produkt pomaga Ci zbudować kapitał w sposób wygodny, tani i odporny na zmianę miejsca życia. Jeśli tak, OIPE może być bardzo dobrym elementem planu emerytalnego. Jeśli nie, lepiej zostać przy rozwiązaniu, które lepiej pasuje do Twojej sytuacji i nie dokładać sobie niepotrzebnej złożoności.