FIRE to podejście do pieniędzy, w którym celem nie jest tylko spokojna emerytura, ale zbudowanie takiego kapitału, żeby praca przestała być obowiązkiem. W polskich realiach ta idea wymaga jednak chłodnej kalkulacji: kosztów życia, podatków, inflacji i tego, jak długo pieniądze mają wystarczyć. Ja patrzę na ten temat przede wszystkim praktycznie, bo dopiero liczby pokazują, czy plan ma sens.

Najkrócej: FIRE to plan na wolność finansową, nie obietnica łatwej emerytury

- Model opiera się na bardzo wysokiej stopie oszczędzania i inwestowaniu nadwyżek, a nie na samym „odkładaniu pieniędzy”.

- Najpierw trzeba policzyć roczne wydatki, a dopiero potem wyznaczyć kapitał docelowy.

- W praktyce pomagają konta podatkowe i automatyczne inwestowanie, zwłaszcza IKE, IKZE i PPK.

- Największe ryzyka to inflacja, zbyt optymistyczne założenia i długi horyzont życia na samym kapitale.

- Nie każdy musi iść w skrajny wariant, bo z FIRE można wyciągnąć dobre nawyki nawet bez planu odejścia z pracy przed czasem.

Czym jest FIRE i dlaczego łączy się z emeryturą

FIRE to skrót od Financial Independence, Retire Early, czyli finansowej niezależności i wcześniejszego wycofania się z pracy zawodowej. W praktyce nie chodzi wyłącznie o rzucenie etatu, ale o taki poziom majątku, przy którym to kapitał finansuje życie, a nie comiesięczna pensja. Część osób w ogóle nie planuje całkowitego zakończenia pracy, tylko chce odzyskać wybór: pracować mniej, zmienić branżę, zrobić przerwę albo przejść na lżejszą formę zatrudnienia.

To podejście zyskało popularność, bo dobrze trafia w trzy realne potrzeby: chęć kontroli nad czasem, obawę przed wypaleniem i potrzebę szybszego budowania bezpieczeństwa finansowego. W Polsce temat brzmi szczególnie mocno, bo ZUS przypomina, że powszechny wiek emerytalny wynosi 60 lat dla kobiet i 65 lat dla mężczyzn, a więc FIRE z definicji skraca drogę względem standardowego scenariusza. Trzeba tylko uczciwie powiedzieć, że taka ścieżka zwykle wymaga wysokiej dyscypliny finansowej, a często także ponadprzeciętnych dochodów albo bardzo świadomie niskich kosztów życia.

Ja rozdzielam tu dwie rzeczy: niezależność finansową i wczesną emeryturę. Pierwsza jest celem uniwersalnym, druga jest opcją dodatkową. To rozróżnienie dobrze porządkuje cały plan, bo zanim zaczniesz myśleć o odejściu z pracy, musisz wiedzieć, ile pieniędzy naprawdę potrzebujesz. I właśnie od tego zaczyna się sensowna kalkulacja.

Jak policzyć swój cel finansowy bez zgadywania

Najprostszy punkt wyjścia w FIRE to pomnożenie rocznych wydatków przez 25. To skrót myślowy wynikający z reguły 4%, czyli założenia, że portfel może przez długi czas finansować wypłaty na poziomie około 4% wartości początkowej rocznie. Jeśli wydajesz 5 000 zł miesięcznie, czyli 60 000 zł rocznie, potrzebujesz około 1 500 000 zł kapitału. Jeśli wydajesz 8 000 zł miesięcznie, cel rośnie do około 2 400 000 zł.

W praktyce ja wolę patrzeć na to bardziej konserwatywnie. Dla horyzontu dłuższego niż klasyczne 30 lat, a właśnie taki bywa wcześniejszy spoczynek zawodowy, bezpieczniej jest rozważać wypłatę rzędu 3-3,5%, a nie sztywne 4%. To nie jest drobiazg, bo przy długiej emeryturze różnica między 4% a 3,5% przekłada się na setki tysięcy złotych kapitału. Im dłużej ma trwać finansowanie życia, tym mniej miejsca na optymizm.

| Miesięczne wydatki | Roczne wydatki | Kapitał przy 4% | Kapitał przy 3,5% |

|---|---|---|---|

| 3 000 zł | 36 000 zł | 900 000 zł | 1 030 000 zł |

| 5 000 zł | 60 000 zł | 1 500 000 zł | 1 710 000 zł |

| 8 000 zł | 96 000 zł | 2 400 000 zł | 2 740 000 zł |

Ta tabela dobrze pokazuje sedno całej strategii: nie wygrywa ten, kto „ma wysoką pensję”, tylko ten, kto potrafi utrzymać rozsądne koszty i systematycznie zwiększać majątek. Właśnie dlatego następny krok to nie motywacja, lecz dobór narzędzi, które pomagają osiągnąć ten cel szybciej i taniej podatkowo.

Jak budować plan w polskich realiach podatkowych

Jeśli mówimy o FIRE w Polsce, to nie da się pominąć kont emerytalnych i automatyzacji oszczędzania. KNF podaje, że w 2026 r. limit wpłat na IKE wynosi 28 260 zł, a na IKZE 11 304 zł; dla osób prowadzących działalność gospodarczą to 16 956 zł. To ważne, bo te rachunki pomagają ograniczyć podatek od inwestycji albo zmniejszyć bieżący PIT, a przy dużej skali oszczędzania robi to realną różnicę.

| Narzędzie | Co daje | Ograniczenie | Najlepsze zastosowanie |

|---|---|---|---|

| IKE | Brak podatku od zysków przy spełnieniu warunków wypłaty | Roczny limit wpłat | Długoterminowe budowanie kapitału na emeryturę |

| IKZE | Odliczenie wpłat od dochodu i szybsza korzyść podatkowa | Niższy limit wpłat, przy wypłacie obowiązuje zryczałtowany podatek | Osoby płacące wyższy PIT, które chcą obniżyć podatek dziś |

| PPK | Wpłaty pracownika, pracodawcy i państwa | Najkorzystniejsze zasady wypłaty po 60. roku życia | Pracownicy etatowi, którzy chcą wykorzystać dopłaty „za darmo” |

| Konto maklerskie | Pełna elastyczność i brak limitu wpłat | Podatek od zysków kapitałowych | Reszta kapitału, gdy limity kont uprzywilejowanych są już wykorzystane |

Do tego dochodzi prosta, ale niedoceniana zasada: oszczędzanie musi być automatyczne. Najlepiej działa model, w którym pieniądze po wypłacie od razu trafiają do wybranych kont, a nie czekają na „to, co zostanie”. FIRE prawie nigdy nie wygrywa dzięki jednemu genialnemu zakupowi czy jednemu trafionemu ETF-owi. Wygrywa przez system: stała nadwyżka, niskie opłaty, rozsądna dywersyfikacja, fundusz awaryjny na 6-12 miesięcy wydatków i coroczny przegląd portfela.

W praktyce dobrze działa jeszcze jedna rzecz, o której mało kto mówi wystarczająco szczerze: kontrola stylu życia. Jeśli każdy wzrost dochodu zamieniasz na droższy samochód, większe mieszkanie i częstsze wydatki na przyjemności, to wskaźnik oszczędzania stoi w miejscu, a FIRE oddala się mimo wyższych zarobków. Sam dochód nie wystarczy, jeśli nie zatrzymasz inflacji własnego życia.

Kiedy już wiesz, jakim kosztem i jakim tempem chcesz budować kapitał, pozostaje pytanie, który wariant FIRE naprawdę pasuje do Twojej sytuacji.

Który wariant FIRE ma sens dla różnych dochodów

Wokół FIRE powstało kilka odmian, bo nie każdy chce albo może iść tą samą, skrajną drogą. Dla jednych sens ma minimalizm i bardzo niskie koszty życia, dla innych bardziej realistyczna będzie redukcja etatu lub etapowe przechodzenie do wolności finansowej. Ja traktuję te warianty nie jak modę, ale jak użyteczne scenariusze dopasowane do stylu życia i skali dochodów.

| Wariant | Na czym polega | Mocna strona | Ograniczenie |

|---|---|---|---|

| Lean FIRE | Bardzo niski poziom wydatków i wysoka dyscyplina | Najszybsza droga do niezależności | Mało elastyczny styl życia, trudny przy rodzinie lub wyższych oczekiwaniach |

| Coast FIRE | Masz już tyle kapitału, że dalszy wzrost „dowiezie” cel bez nowych dopłat | Dużo mniejsza presja psychiczna | Wymaga wcześniejszego startu i cierpliwości |

| Barista FIRE | Odejście z głównej kariery, ale zostaje lżejsza praca częściowa | Łączy wolność z dodatkowym dochodem | To nie jest pełna emerytura, tylko kompromis |

| Fat FIRE | Wcześniejsza niezależność przy wyższym standardzie życia | Większy komfort i mniej wyrzeczeń | Najwyższy próg kapitałowy |

| Klasyczny FIRE | Kapitał pokrywa podstawowy, stabilny budżet bez skrajności | Najbardziej zbalansowana wersja | Wymaga dobrego dopasowania wydatków do portfela |

Najczęściej sensownie wygląda właśnie środek skali, nie wersja ekstremalna. Osoby z wysokim dochodem i niskimi kosztami mogą dojść do celu szybciej, ale dla większości ludzi lepszy będzie model etapowy: najpierw niezależność częściowa, potem praca na własnych warunkach, a dopiero później pełne wycofanie się z etatu. To rozwiązanie mniej efektowne w nagłówkach, ale dużo bardziej życiowe.

Nawet najlepszy wariant nie obroni się jednak, jeśli pominiesz ryzyka, które w praktyce najczęściej psują plan wcześniejszej emerytury.

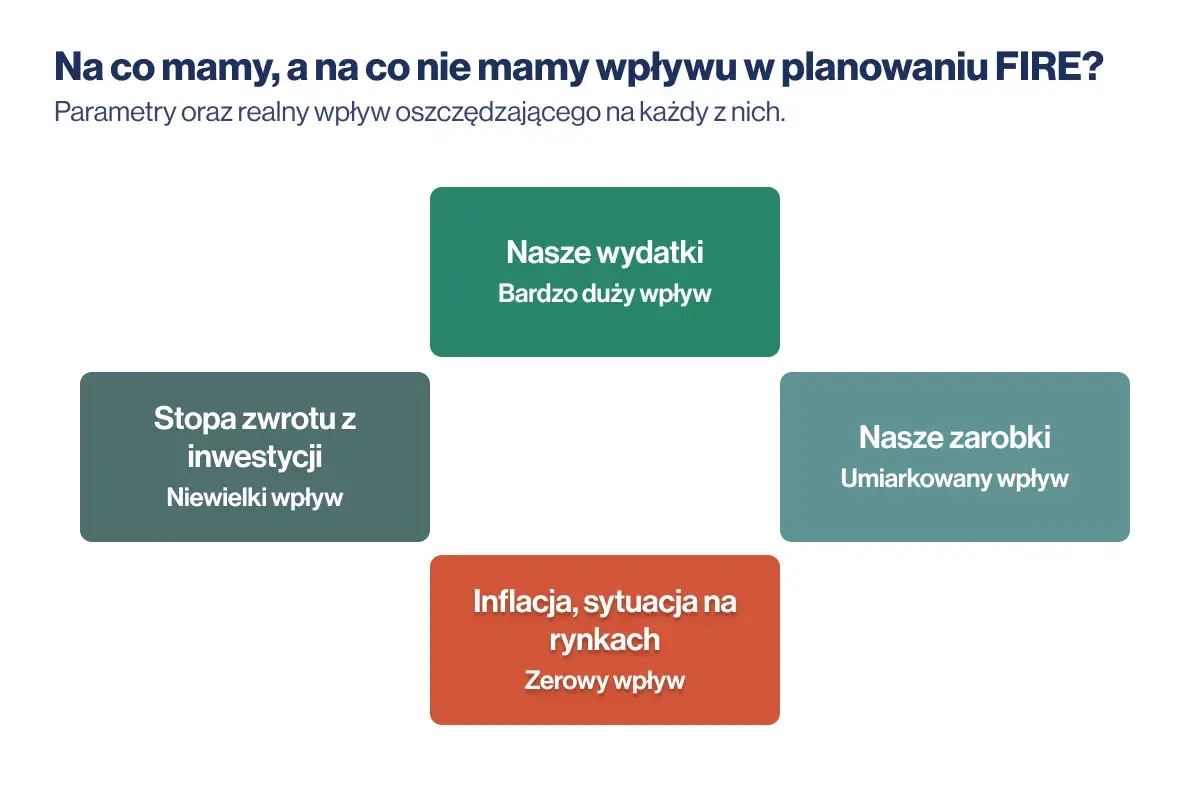

Gdzie ten model najczęściej się wykłada

Największy błąd to wiara, że wystarczy „odłożyć dużo” i reszta sama się ułoży. FIRE działa tylko wtedy, gdy równolegle kontrolujesz wydatki, inflację, podatki i ryzyko rynkowe. Jeżeli ktoś liczy na stały, wysoki zwrot bez wahań, zwykle zbyt lekko traktuje ryzyko kolejności stóp zwrotu, czyli moment, w którym słabsza giełda trafia akurat na pierwsze lata wypłat.

- Zbyt niskie oszacowanie kosztów życia - w kalkulacjach często pomija się zdrowie, większe naprawy, podróże, pomoc rodzinie czy zwykłe podwyżki cen.

- Za mały bufor bezpieczeństwa - jeśli cały majątek jest „na inwestycjach”, a nie masz gotówki na 6-12 miesięcy życia, spadek na rynku zmusza do sprzedaży w złym momencie.

- Zbyt optymistyczna stopa wypłaty - 4% bywa użyteczne jako punkt startu, ale przy bardzo długim horyzoncie to może być za agresywne założenie.

- Brak elastyczności - jeśli nie umiesz czasowo obniżyć wydatków albo dorobić, każdy gorszy rok mocniej uderza w plan.

- Psychologia - nie każdy dobrze znosi życie w trybie ciągłej kontroli, zwłaszcza gdy cały plan opiera się na długim czekaniu na efekt.

Do tego dochodzi jeszcze jedna rzecz: FIRE bywa sprzedawany jak historia o wolności, a w praktyce jest to przede wszystkim historia o konsekwencji. Bez kilku lat systematycznego działania, sensownego portfela i trzeźwego podejścia do ryzyka nie ma tu magii. Jeśli ktoś chce zbudować niezależność na poważnie, musi zaakceptować, że część decyzji będzie po prostu mało spektakularna.

To właśnie dlatego najbardziej wartościowe w FIRE nie jest samo hasło, tylko zestaw nawyków, które można zastosować również bez planu odejścia z pracy w czterdziestce.

Co z FIRE warto wziąć nawet bez planu na wczesne odejście z pracy

Nie trzeba celować w pełną wcześniejszą emeryturę, żeby skorzystać z tej filozofii. Dla większości czytelników największą wartość mają cztery proste rzeczy: liczenie wydatków zamiast liczenia „ile zostało na koncie”, regularne inwestowanie nadwyżek, wykorzystywanie IKE, IKZE i PPK oraz trzymanie kosztów życia w ryzach. To są elementy, które poprawiają jakość całego planu emerytalnego, nawet jeśli dalej pracujesz do standardowego wieku.

- Najpierw licz roczne wydatki, nie pensję.

- Buduj stałą stopę oszczędzania i automatyzuj przelewy.

- Wykorzystuj konta z ulgą podatkową, zanim przejdziesz na zwykłe inwestowanie.

- Trzymaj portfel prosty i zdywersyfikowany zamiast polować na jedną „idealną” strategię.

- Nie pozwól, żeby wzrost dochodu zjadł cały postęp.

Jeśli miałbym zamknąć ten temat jednym zdaniem, powiedziałbym tak: FIRE jest użyteczny nie dlatego, że obiecuje szybkie zakończenie pracy, ale dlatego, że zmusza do policzenia własnej emerytury na serio. Dla jednych skończy się to wcześniejszym odejściem z etatu, dla innych po prostu mocniejszym bilansem finansowym i większą swobodą wyboru. I to już samo w sobie jest wynik, który warto zaplanować z wyprzedzeniem.