Przy pensji 7000 zł brutto da się oszacować przyszłą emeryturę, ale trzeba to robić ostrożnie, bo w polskim systemie nie ma prostego przelicznika „tyle zarabiasz, tyle dostaniesz”. Na pytanie, jaka emerytura przy zarobkach 7000 brutto, uczciwa odpowiedź zależy od stażu, wieku przejścia na świadczenie, waloryzacji składek i tego, czy masz kapitał początkowy. Poniżej rozkładam to na liczby, pokazuję prosty rachunek i wyjaśniam, co naprawdę robi największą różnicę.

Najważniejsze liczby przy pensji 7000 zł brutto

- Na etacie z 7000 zł brutto do emerytalnej części składek trafia 1366,40 zł miesięcznie.

- Emerytura w Polsce jest liczona z kapitału zgromadzonego na koncie i dzielona przez średnie dalsze trwanie życia.

- W prostym, ostrożnym modelu wynik przy takim wynagrodzeniu to zwykle kilka tysięcy złotych brutto, a nie jedna stała kwota.

- Przy 60 latach życia dzielnik jest dużo wyższy niż przy 65 latach, więc późniejsze przejście na emeryturę wyraźnie poprawia wynik.

- Najmocniej działają: długość stażu, pełne oskładkowanie pensji, kapitał początkowy i waloryzacja.

Jak ZUS rozkłada pensję 7000 brutto na przyszłe świadczenie

Jeśli mówimy o umowie o pracę i pełnych składkach, to z pensji 7000 zł brutto na część emerytalną trafia 19,52% podstawy, czyli 1366,40 zł miesięcznie. Połowa tej kwoty jest potrącana z Twojej pensji, a połowa kosztuje pracodawcę, ale do przyszłej emerytury liczy się całość, nie tylko to, co widzisz „na rękę”.

| Element | Przy 7000 zł brutto | Co to oznacza |

|---|---|---|

| Składka emerytalna | 1366,40 zł miesięcznie | Tyle zasila przyszły kapitał emerytalny |

| Udział pracownika | 683,20 zł | To potrącenie widoczne w pensji brutto |

| Udział pracodawcy | 683,20 zł | Też trafia do systemu, choć nie widać go na pasku płacowym |

| Roczna składka emerytalna | 16 396,80 zł | To przybliżona suma po 12 miesiącach stałej pensji |

W praktyce emerytura nie jest prostym procentem od ostatniej pensji. Liczy się zwaloryzowany kapitał, czyli suma składek, kapitał początkowy, a czasem także środki zapisane na subkoncie. Dopiero ten kapitał jest dzielony przez przewidywaną liczbę miesięcy dalszego życia po przejściu na emeryturę.

Ja zawsze zaczynam od tego rozróżnienia, bo ono od razu porządkuje temat: sama pensja 7000 brutto nie mówi jeszcze, jak wysoka będzie emerytura. Dopiero gdy połączysz ją ze stażem i wiekiem przejścia, pojawia się sensowna estymacja.

Ile wychodzi w prostym, ostrożnym rachunku

Żeby nie udawać większej precyzji, niż pozwalają dane, pokazuję najpierw konserwatywny model bez waloryzacji. To nie jest prognoza końcowa, tylko surowy punkt odniesienia, który pomaga zobaczyć skalę. Zakładam stałe 7000 zł brutto, pełne składki i brak kapitału początkowego.

| Wiek przejścia | Przyjęty staż składkowy | Szacunkowa emerytura brutto |

|---|---|---|

| 60 lat | 35 lat | około 2134 zł |

| 65 lat | 40 lat | około 2945 zł |

| 67 lat | 42 lata | około 3353 zł |

To są liczby policzone w bardzo prostym wariancie, więc traktuję je jako dolną półkę. W realnym systemie dochodzi waloryzacja składek, a u części osób także kapitał początkowy. To właśnie dlatego faktyczny wynik może być wyższy niż to, co pokazuje sam sztywny rachunek oparty na jednej pensji i jednym dzielniku.

Wniosek jest jednak ważny: przy 7000 zł brutto nie należy oczekiwać emerytury zbliżonej do ostatniej pensji. Nawet przy solidnym wynagrodzeniu świadczenie z publicznego systemu zwykle jest wyraźnie niższe od dochodu z pracy. I to jest moment, w którym warto spojrzeć na wiek przejścia, bo on zmienia wynik mocniej, niż wiele osób zakłada.

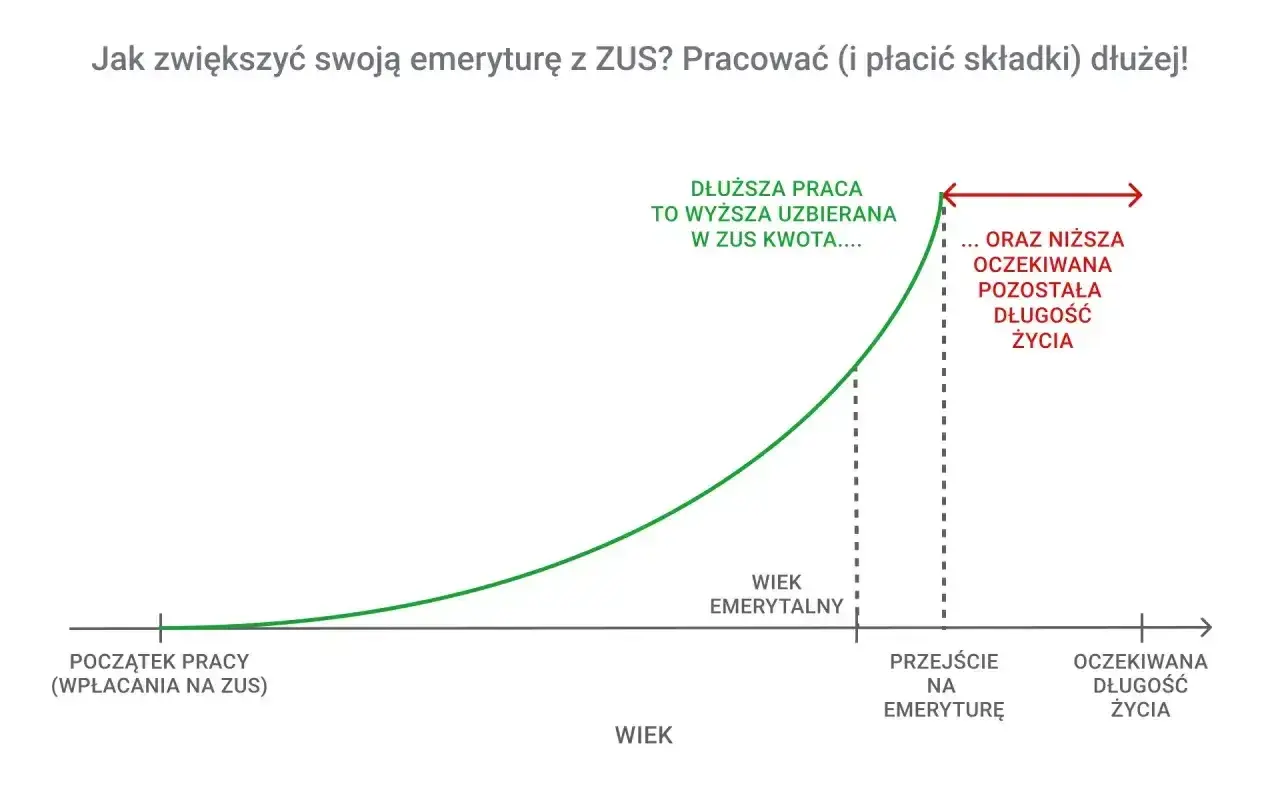

Dlaczego wiek przejścia robi tak dużą różnicę

Według aktualnej tablicy GUS dla 2026 roku średnie dalsze trwanie życia wynosi 268,9 miesiąca dla wieku 60 lat, 222,7 miesiąca dla wieku 65 lat i 205,4 miesiąca dla wieku 67 lat. To oznacza, że ten sam kapitał trzeba rozłożyć na mniejszą liczbę miesięcy, jeśli przechodzisz na emeryturę później.

| Wiek | Średnie dalsze trwanie życia | Praktyczny efekt |

|---|---|---|

| 60 lat | 268,9 miesiąca | kapitał dzielony jest na najdłuższy okres |

| 65 lat | 222,7 miesiąca | miesięczna emerytura rośnie przy tym samym kapitale |

| 67 lat | 205,4 miesiąca | jeszcze bardziej poprawia się przelicznik świadczenia |

Ja właśnie tak patrzę na emeryturę przy średnim wynagrodzeniu: nie tylko przez pryzmat pensji, ale przez pryzmat czasu. To czas pracy, a nie sam ostatni odcinek kariery, najbardziej ustawia końcowy wynik.

Co najczęściej zaniża albo podnosi wynik

Jeżeli dwie osoby mają podobne zarobki, ich emerytury potrafią się mocno różnić. Najczęściej decydują o tym cztery rzeczy: długość stażu, przerwy w składkach, kapitał początkowy i forma zatrudnienia. Do tego dochodzi jeszcze waloryzacja, czyli coroczne podnoszenie zapisanych składek i kapitału.

- Dłuższy staż zwiększa kapitał i skraca okres dzielenia przez tablicę dalszego trwania życia.

- Przerwy w składkach obniżają końcowy wynik szybciej, niż większość osób się spodziewa.

- Kapitał początkowy ma znaczenie, jeśli pracowałeś lub pracowałaś przed 1999 rokiem.

- Rodzaj umowy nie jest obojętny, bo nie każda forma zatrudnienia daje pełne oskładkowanie od całej kwoty.

- Waloryzacja działa po cichu, ale w długim horyzoncie potrafi dołożyć bardzo dużo do końcowego wyniku.

Jest jeszcze jeden błąd, który widzę bardzo często: ludzie mylą emeryturę brutto z emeryturą netto. To nie jest to samo. Od świadczenia również są potrącenia, więc kwota „na rękę” będzie niższa od tej, którą pokazuje kalkulacja brutto. Drugi błąd to zakładanie, że minimalna emerytura jest domyślnym punktem odniesienia. Od 1 marca 2026 roku minimalna emerytura wynosi 1978,49 zł brutto, ale to próg ochronny, a nie stała miara tego, ile dostanie ktoś z pensją 7000 zł.

Właśnie dlatego sama pensja brutto nie daje pełnej odpowiedzi. Trzeba jeszcze wiedzieć, jak długo były opłacane składki, od jakiej podstawy, czy były przerwy i czy system ma co waloryzować. Bez tego każda jedna liczba jest po prostu zbyt uproszczona.

Jak realnie podnieść emeryturę, jeśli dziś zarabiasz 7000 brutto

Jeżeli ktoś zarabia 7000 zł brutto, to ma już sensowną bazę do budowania świadczenia, ale nadal nie powinien zakładać, że publiczna emerytura utrzyma dotychczasowy poziom życia. Ja w takiej sytuacji patrzę na kilka dźwigni, które naprawdę działają.

- Pracuj dłużej, jeśli możesz - przejście z 65 na 67 lat poprawia wynik podwójnie: dopisujesz składki i skracasz okres wypłaty.

- Dbaj o pełne oskładkowanie - przy 7000 zł brutto każdy dodatkowy 1000 zł pensji to 195,20 zł więcej składki emerytalnej miesięcznie.

- Sprawdź kapitał początkowy - jeśli masz starsze okresy pracy, dokumenty potrafią zrobić dużą różnicę.

- Nie zostawiaj prywatnych oszczędności na koniec - IKE, IKZE i PPK nie zastępują emerytury z systemu, ale realnie poprawiają komfort.

- Myśl w skali lat, nie miesięcy - podwyżka o 500 zł brutto to już około 97,60 zł dodatkowej składki emerytalnej każdego miesiąca.

To ostatnie bywa niedoceniane. Wielu ludzi patrzy na pensję tylko przez pryzmat bieżącej konsumpcji, a dla emerytury każda stała podwyżka działa jak regularny dopływ kapitału. Przy kilkunastu lub kilkudziesięciu latach robi się z tego różnica, której nie da się zignorować.

Jeśli miałbym wskazać jedną najrozsądniejszą zasadę, powiedziałbym tak: nie polegaj wyłącznie na ZUS, nawet przy całkiem dobrych zarobkach. Z mojej perspektywy najlepiej działa układ mieszany, czyli składki publiczne plus własny kapitał zbudowany po drodze.

Co sprawdzić teraz, zanim uznasz prognozę za pewnik

Jeżeli chcesz podejść do tematu praktycznie, zacznij od własnych danych, nie od średnich z internetu. Najpierw sprawdź, czy w Twojej historii są wszystkie okresy składkowe, czy kapitał początkowy został policzony poprawnie i od jakiej podstawy były odprowadzane składki. To jest ważniejsze niż pojedyncza symulacja.

- Zweryfikuj, czy 7000 zł brutto wynika z umowy o pracę, czy z innej formy współpracy.

- Sprawdź, czy masz pełną historię składek i czy nie brakuje lat pracy sprzed 1999 roku.

- Porównaj trzy warianty wieku: 60, 65 i 67 lat.

- Przyjmij, że wynik w systemie będzie podany brutto, a na rękę dostaniesz mniej.

- Policz, ile miesięcznie potrzebujesz na życie, bo dopiero wtedy wiesz, jak duża luka zostanie do uzupełnienia prywatnie.

Jeśli mam zostawić jedną praktyczną myśl, to taką: przy pensji 7000 zł brutto nie wygrywa ten, kto liczy wyłącznie na wysoki ostatni pasek płacowy, tylko ten, kto ma długi staż, pełne składki i dodatkowy kapitał poza systemem. Sam etat daje punkt wyjścia, ale komfort na starość buduje się dopiero z kilku źródeł naraz.