Przeniesienie IKZE do innej instytucji ma sens wtedy, gdy chcesz obniżyć opłaty, poprawić dostęp do instrumentów albo po prostu lepiej dopasować konto do swojej strategii emerytalnej. Sama procedura jest prosta, ale łatwo pomylić ją ze zwrotem albo przegapić opłatę, która potrafi zjeść część korzyści. Poniżej rozkładam temat na czynniki pierwsze: od zasad i podatków, przez kroki techniczne, aż po błędy, które najczęściej psują cały ruch.

Najważniejsze informacje o przeniesieniu IKZE w jednym miejscu

- Transfer IKZE można zrobić tylko do innej instytucji prowadzącej IKZE, po wcześniejszym podpisaniu nowej umowy.

- W 2026 roku limit wpłat na IKZE wynosi 11 304 zł dla większości osób i 16 956 zł dla osób prowadzących działalność.

- Przeniesienie środków nie jest wpłatą, więc nie zużywa rocznego limitu.

- Transfer jest co do zasady zwolniony z podatku, a nie myli się go ze zwrotem środków.

- Instytucja może pobrać dodatkową opłatę, jeśli zmieniasz konto przed upływem 12 miesięcy od zawarcia umowy.

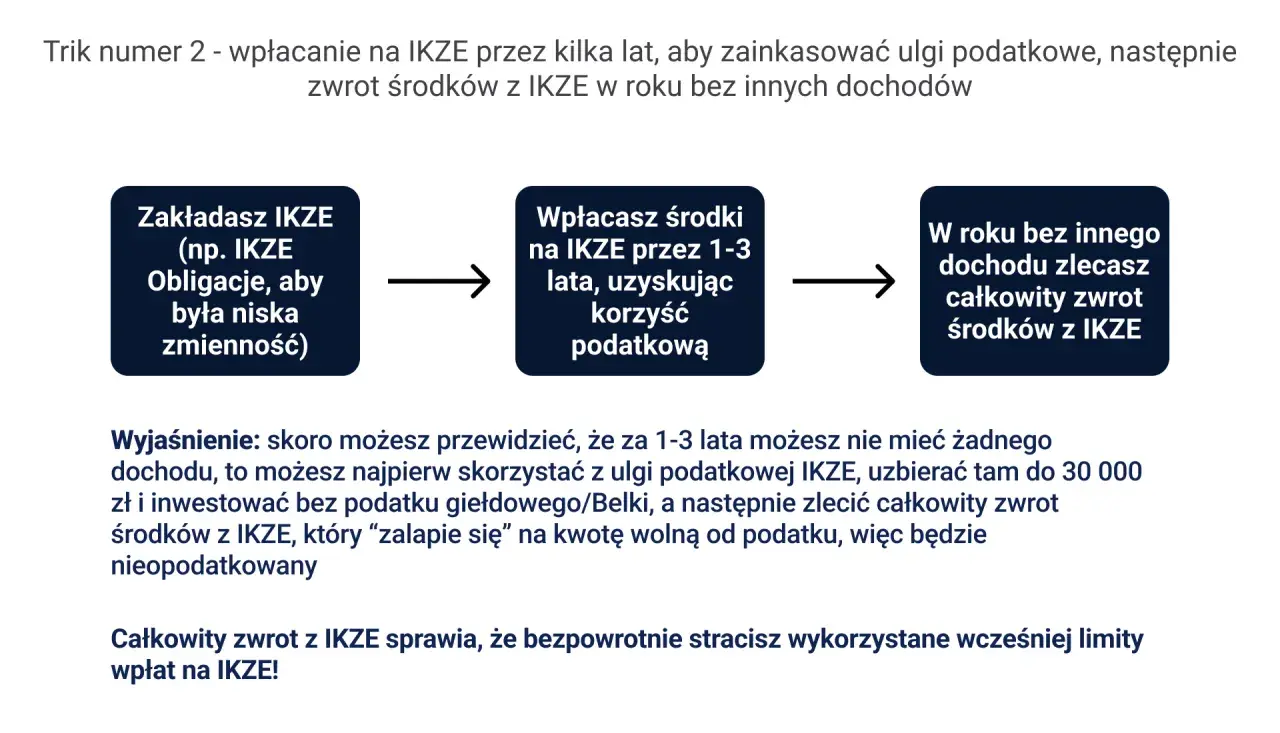

- Na IKZE nie ma częściowych wypłat, więc operacje trzeba planować precyzyjnie, zwłaszcza przy oszczędzaniu na emeryturę.

Kiedy przeniesienie IKZE ma sens

Ja patrzę na takie decyzje jak na zwykłą optymalizację portfela, tylko w wersji emerytalnej. Jeśli obecna instytucja pobiera wysoką opłatę za prowadzenie, ma słabą ofertę inwestycyjną albo utrudnia dostęp do konta, zmiana może poprawić wynik w długim terminie. Przy IKZE różnice między dostawcami bywają zaskakująco duże: jedna firma daje sensowną ekspozycję na ETF-y i niskie koszty, a inna trzyma klienta w droższych rozwiązaniach, które po kilku latach robią realną różnicę w kapitale.

Transfer ma sens także wtedy, gdy chcesz uporządkować oszczędzanie. Niektórzy trzymają środki w kilku miejscach, bo konto było zakładane przy okazji promocji albo dawnej oferty banku. W praktyce łatwiej kontrolować emeryturę, gdy środki są w jednej instytucji, a warunki są jasne. Nie przenosiłbym jednak IKZE „z rozpędu”. Jeśli różnica w opłatach jest symboliczna, a obecne konto działa dobrze, sama zmiana może nie dać zauważalnej przewagi.

Najrozsądniej rozważyć transfer wtedy, gdy widzisz konkretny powód: niższe koszty, lepsze instrumenty, wygodniejszy panel, większą przejrzystość. Gdy ten filtr jest już zrobiony, warto od razu odróżnić transfer od innych operacji na IKZE, bo tu najłatwiej o kosztowną pomyłkę.

Czym transfer różni się od zwrotu i wypłaty

| Operacja | Co się dzieje | Skutek podatkowy | Wpływ na oszczędzanie |

|---|---|---|---|

| Transfer IKZE | Środki trafiają do nowej instytucji prowadzącej IKZE | Bez podatku | Zachowujesz ciągłość konta i dalsze oszczędzanie |

| Zwrot | Zamykasz IKZE i wypłacasz wszystkie środki na konto prywatne | PIT według skali podatkowej | Kończysz oszczędzanie w tym rachunku |

| Wypłata po spełnieniu warunków | Odbierasz środki po ukończeniu 65 lat i przy spełnieniu wymogu lat wpłat | 10% zryczałtowanego podatku | To docelowy sposób korzystania z IKZE na emeryturze |

To rozróżnienie jest ważniejsze, niż wygląda. Transfer nie zamyka drogi do dalszego oszczędzania, a zwrot już tak. Na IKZE nie ma częściowej wypłaty środków, więc jeśli pomylisz dokumenty i złożysz złą dyspozycję, możesz niechcący wywołać zwykły zwrot z konsekwencjami podatkowymi. W praktyce traktuję więc wypłatę transferową jako jedyny bezpieczny sposób zmiany instytucji bez rozbijania konstrukcji emerytalnej.

Gdy ten podział jest już jasny, można przejść do samej procedury, bo technicznie nie jest ona skomplikowana, ale wymaga kilku ruchów w odpowiedniej kolejności.

Jak wygląda transfer krok po kroku

- Otwierasz nowe IKZE w instytucji, do której chcesz przenieść oszczędności. Bez tego stara instytucja nie będzie miała gdzie wysłać środków.

- Pobierasz potwierdzenie zawarcia umowy lub numer rachunku nowego IKZE. To zwykle dokument, który trzeba dołączyć do dyspozycji transferu.

- Składasz wniosek o wypłatę transferową w obecnej instytucji. W zależności od typu konta może to być formularz papierowy, elektroniczny albo wniosek podpisywany w oddziale.

- Jeżeli przenosisz rachunek maklerski, sprawdzasz sposób techniczny transferu. Przy zmianie profilu konta różnice bywają istotne, bo czasem transfer odbywa się jako gotówka, a czasem wymaga dodatkowych dyspozycji związanych z instrumentami finansowymi.

- Czekasz na realizację. Ustawowy termin to do 14 dni od złożenia poprawnej dyspozycji i kompletu dokumentów.

- Po zaksięgowaniu środków sprawdzasz, czy nowa instytucja przejęła saldo i historię wpłat oraz czy konto działa tak, jak planowałeś.

W praktyce warto zostawić sobie zapas czasu, szczególnie jeśli transfer robisz pod koniec roku albo przed planowaną wpłatą. Dla mnie ważny jest też jeden detal: gdy zmieniasz dostawcę, nie działaj w pośpiechu tylko dlatego, że „to tylko formalność”. Przy IKZE formalność potrafi zjeść korzyść, jeśli ktoś podpisze niewłaściwy dokument albo nie sprawdzi warunków nowej umowy.

Na papierze wygląda to prosto, ale o wyniku decydują koszty i terminy, które w 2026 roku nadal potrafią zaskoczyć.

Koszty, limity i podatki w 2026 roku

| Obszar | Co obowiązuje w 2026 roku | Dlaczego to ważne |

|---|---|---|

| Limit wpłat na IKZE | 11 304 zł dla większości osób, 16 956 zł dla osób prowadzących działalność | To maksymalna kwota, którą możesz wpłacić i odliczyć zgodnie z zasadami ulgi |

| Transfer środków | Nie jest wpłatą i nie zużywa limitu rocznego | Przeniesienie konta nie ogranicza późniejszych wpłat w tym samym roku |

| Podatek przy transferze | Brak podatku przy prawidłowo wykonanej wypłacie transferowej | To główna przewaga transferu nad zwrotem |

| Opłata za wcześniejszy transfer | Może pojawić się, jeśli umowa przewiduje ją w okresie do 12 miesięcy od zawarcia | Trzeba sprawdzić tabelę opłat przed złożeniem wniosku |

| Wypłata po 65. roku życia | 10% zryczałtowanego podatku przy spełnieniu warunku lat wpłat | To standardowy mechanizm podatkowy IKZE na etapie emerytalnym |

Najczęstszy błąd polega na tym, że ktoś myśli o transferze jak o zwykłej wpłacie. To nie to samo. Wpłaty na IKZE możesz odliczać w PIT, ale transfer sam w sobie nie zwiększa limitu i nie daje nowej ulgi. Ulga dotyczy bieżących wpłat, które rozliczasz w zeznaniu rocznym, a nie przenoszenia już zgromadzonych pieniędzy.

Jeżeli transfer robisz w pierwszym roku od podpisania umowy, opłata może być realnym kosztem, więc zawsze sprawdzam tabelę opłat przed decyzją. Zdarza się, że korzyść z niższych kosztów w nowej instytucji i tak przewyższa jednorazową opłatę, ale równie często jest odwrotnie. Wtedy lepiej poczekać kilka miesięcy i przenieść konto później.

Skoro znasz już koszty i podatki, najwięcej oszczędzasz nie na teorii, tylko na unikaniu prostych błędów proceduralnych.

Najczęstsze błędy, które widzę przy zmianie instytucji

- Pomylenie transferu ze zwrotem - to najdroższy błąd, bo zwrot uruchamia opodatkowanie według skali PIT.

- Brak nowej umowy przed wnioskiem - stara instytucja nie wyśle środków „w próżnię”, więc najpierw musi istnieć nowe IKZE.

- Nieuwzględnienie opłaty za pierwsze 12 miesięcy - czasem transfer jest darmowy dopiero po upływie tego okresu.

- Zbyt późne złożenie dyspozycji - jeśli zależy ci na czasie, nie zostawiaj wszystkiego na ostatnie dni roku.

- Oczekiwanie częściowego przeniesienia - w IKZE transfer dotyczy co do zasady całości środków, a nie wybranego fragmentu rachunku.

- Brak porównania oferty nowej instytucji - niższa opłata nie zawsze oznacza lepsze konto, jeśli oferta inwestycyjna jest uboga albo ma słaby panel.

Ja zwykle powtarzam jedno: przy oszczędzaniu emerytalnym najdroższe są nie kosztowe tabelki, tylko decyzje podejmowane bez sprawdzenia szczegółów. Dobrze przygotowany transfer jest prosty, ale tylko wtedy, gdy od początku traktujesz go jak operację inwestycyjną, a nie czystą biurokrację. To prowadzi do ostatniej rzeczy, którą zawsze sprawdzam przed podpisaniem dokumentów.

Co sprawdzić przed złożeniem dyspozycji, żeby nie przepłacić

- Porównuję opłaty za prowadzenie, opłaty transakcyjne i ewentualne koszty przechowywania aktywów.

- Sprawdzam, czy nowa instytucja daje mi taki dostęp do inwestycji, jakiego faktycznie potrzebuję na emeryturę - fundusze, obligacje, ETF-y albo rachunek maklerski.

- Weryfikuję, czy transfer będzie możliwy w formie, która mnie interesuje, zwłaszcza gdy przenoszę konto o profilu maklerskim.

- Patrzę na datę zawarcia umowy, bo to od niej liczy się ewentualny okres, w którym opłata za transfer może nadal obowiązywać.

- Zachowuję kopię wniosku i potwierdzenie złożenia dyspozycji, żeby mieć prosty ślad dokumentowy.

- Jeśli planuję wpłaty w tym samym roku, upewniam się, że transfer nie zaburzy mojej strategii korzystania z limitu.

Jeśli podejdziesz do tego spokojnie, transfer IKZE może być bardzo sensownym ruchem: bez podatku, bez utraty limitu wpłat i z realną szansą na lepsze warunki oszczędzania. Największą różnicę robi nie sama czynność przeniesienia, tylko to, czy po niej faktycznie masz tańsze, wygodniejsze i lepiej dopasowane konto na kolejne lata. Właśnie w tym miejscu emerytalna formalność zamienia się w praktyczną przewagę.