Najkrótsza odpowiedź sam staż nie wystarcza, liczy się suma składek i moment przejścia na emeryturę

- Po 47 latach pracy emerytura może być zarówno bliska minimum, jak i wyraźnie wyższa - zależy od zarobków, waloryzacji i wieku złożenia wniosku.

- Od 1 marca 2026 r. najniższa emerytura w Polsce wynosi 1 978,49 zł brutto.

- W nowym systemie świadczenie liczy się z kapitału emerytalnego podzielonego przez średnie dalsze trwanie życia.

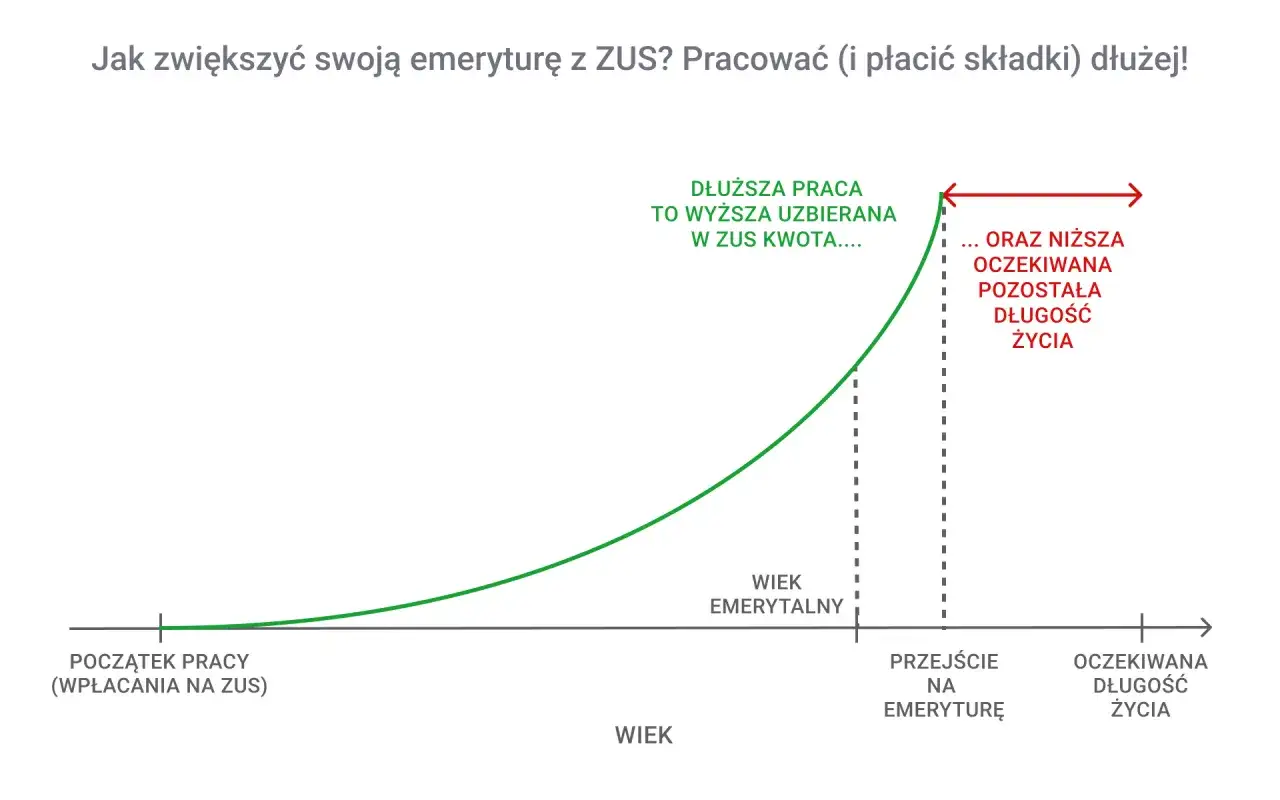

- Im później przejdziesz na emeryturę, tym zwykle wyższa będzie miesięczna wypłata.

- Przy tak długim stażu szczególnie ważne są: kapitał początkowy, komplet dokumentów i prawidłowo policzone okresy składkowe.

Czy 47 lat pracy daje wysoką emeryturę

Sam staż robi wrażenie, ale w polskim systemie emerytalnym nie ma prostego przelicznika typu „47 lat pracy = konkretna kwota”. Dwie osoby z identycznym stażem mogą dostać zupełnie różne świadczenia, jeśli jedna miała wysokie składki, a druga przez lata zarabiała niewiele albo pracowała w warunkach, w których odprowadzano niższe wpłaty. To właśnie dlatego pytanie o emeryturę po 47 latach pracy trzeba rozpatrywać przez pryzmat kapitału, a nie samej liczby lat.

W praktyce liczą się przede wszystkim trzy rzeczy: wysokość zarobków w trakcie kariery, przerwy w zatrudnieniu oraz to, czy wszystkie okresy zostały prawidłowo zapisane w dokumentach. 47 lat pracy może oznaczać bardzo stabilną historię składkową, ale może też być mieszanką etatu, umów cywilnych, przerw i pracy przed 1999 r., którą trzeba osobno odtworzyć. Ja patrzę na to tak: sam staż pokazuje długość drogi, ale nie mówi jeszcze, ile pieniędzy naprawdę zebrało się na emeryturę.

Jeśli ktoś pyta o emeryturę po 47 latach pracy, zwykle chce wiedzieć jedno: czy to będzie świadczenie wystarczające do spokojnego życia. Odpowiedź brzmi: tak, ale tylko wtedy, gdy za tym stażem stoi odpowiednio wysoki kapitał i właściwy moment złożenia wniosku. Żeby zobaczyć, skąd bierze się konkretna kwota, trzeba zejść do wzoru.

Jak liczy się świadczenie po tak długim stażu

W uproszczeniu nowa emerytura to kapitał emerytalny podzielony przez średnie dalsze trwanie życia. W tej podstawie mieszczą się zwaloryzowane składki, kapitał początkowy oraz, jeśli dotyczy, inne elementy zapisane na koncie ubezpieczonego. GUS publikuje co roku tablicę dalszego trwania życia, a to właśnie ona wpływa na mianownik w tym wzorze: im więcej miesięcy w tablicy, tym niższa miesięczna emerytura przy tym samym kapitale.

| Element | Co oznacza | Dlaczego ma znaczenie |

|---|---|---|

| Kapitał początkowy | Odtworzona wartość składek sprzed 1999 r. | Przy długim stażu sprzed reformy bywa jednym z najważniejszych składników świadczenia. |

| Zwaloryzowane składki | Składki zapisane na koncie po corocznych podwyżkach księgowych | Pokazują, ile pieniędzy faktycznie zgromadziło się na Twoje świadczenie. |

| Średnie dalsze trwanie życia | Liczba miesięcy, przez które dzielony jest kapitał | Im później złożysz wniosek, tym zwykle niższy dzielnik i wyższa emerytura. |

| Okresy składkowe i nieskładkowe | Całość stażu uwzględnianego przy prawie do minimum | Decydują o tym, czy świadczenie może zostać podniesione do kwoty gwarantowanej. |

Warto pamiętać o jednej rzeczy, którą wiele osób pomija: 47 lat pracy nie oznacza 47 lat pełnych składek. Część lat mogła przypadać na okresy nieskładkowe, część na pracę w niepełnym wymiarze, a część na zatrudnienie sprzed 1999 r., które bez dobrych dokumentów może zostać policzone zbyt nisko. Dopiero teraz ma sens przejście do liczb.

Ile to może być w praktyce

Żeby pokazać skalę, przyjmuję tylko model ilustracyjny: kapitał dzielony przez 240 miesięcy. To nie jest oficjalne wyliczenie dla konkretnej osoby, ale dobrze pokazuje, jak szybko zmienia się wynik przy różnych poziomach zgromadzonego kapitału.

| Zwaloryzowany kapitał emerytalny | Orientacyjna emerytura brutto przy 240 miesiącach | Co z tego wynika |

|---|---|---|

| 350 000 zł | 1 458,33 zł | Poniżej minimum, więc przy spełnionym stażu może wejść gwarancja. |

| 450 000 zł | 1 875,00 zł | Wciąż poniżej najniższej emerytury. |

| 500 000 zł | 2 083,33 zł | Już powyżej minimum. |

| 600 000 zł | 2 500,00 zł | Bezpieczniejszy poziom, ale nadal zależny od wieku i tablicy trwania życia. |

| 800 000 zł | 3 333,33 zł | Wyraźnie powyżej minimum i bardziej odporne na słabszą waloryzację. |

Przy takim uproszczeniu próg odpowiadający najniższej emeryturze wypada mniej więcej przy 474 837,60 zł kapitału. Jeśli dzielnik jest wyższy, potrzeba więcej pieniędzy; jeśli niższy, próg spada. Ten sam kapitał 600 000 zł daje około 2 307,69 zł przy 260 miesiącach, 2 500 zł przy 240 miesiącach i 2 727,27 zł przy 220 miesiącach. To dobrze pokazuje, że późniejsze przejście na emeryturę działa podwójnie: kapitał zwykle rośnie, a dzielnik zwykle maleje.

To prowadzi do najważniejszego pytania: kiedy tak długi staż mimo wszystko nie przekłada się na satysfakcjonujące świadczenie.

Kiedy długi staż rozczarowuje

47 lat pracy nie gwarantuje wysokiej emerytury, jeśli przez znaczną część kariery były niskie składki. To najprostszy i najczęstszy powód rozczarowania. Długość zatrudnienia pomaga, ale nie nadrobi niskich podstaw wymiaru, częstych przerw albo braków w dokumentacji.

- Niskie zarobki przez wiele lat - wtedy kapitał rośnie wolniej, nawet jeśli staż jest imponujący.

- Praca bez pełnych składek - część umów i okresów zatrudnienia może nie budować kapitału tak samo jak etat.

- Braki w kapitale początkowym - przy pracy przed 1999 r. to jeden z najdroższych błędów, bo źle policzony kapitał obniża całe świadczenie.

- Okresy nieskładkowe - są uwzględniane, ale nie działają tak mocno jak pełne lata składkowe.

- Zbyt mały staż do gwarancji minimum - dla emerytury powszechnej trzeba mieć co najmniej 20 lat okresów składkowych i nieskładkowych w przypadku kobiet albo 25 lat w przypadku mężczyzn.

Jak podaje ZUS, od 1 marca 2026 r. najniższa emerytura wynosi 1 978,49 zł brutto, ale to nie znaczy, że każdy świadczeniobiorca automatycznie dostaje co najmniej tyle samo. Jeżeli brakuje wymaganego stażu, emerytura może być niższa. Jeśli natomiast staż jest odpowiedni, urząd podnosi świadczenie do minimum, nawet gdy wyliczenie z kapitału wychodzi słabiej.

Jeżeli chcesz poprawić wynik, najpierw trzeba uszczelnić te słabe miejsca, bo dopiero wtedy widać, ile naprawdę można uratować przed złożeniem wniosku.

Co najbardziej podnosi świadczenie przed wnioskiem

Przy długim stażu największe znaczenie ma nie „magiczna liczba lat”, tylko kilka bardzo konkretnych ruchów. Czasem jeden dodatkowy rok pracy daje więcej niż drobne korekty formalne, ale bywa też odwrotnie: brak jednego dokumentu potrafi zaniżyć świadczenie bardziej niż kolejny rok zatrudnienia je podniesie.

- Pracuj dłużej, jeśli możesz - każdy dodatkowy rok zwykle działa na plus, bo rośnie kapitał i skraca się okres jego podziału.

- Nie składaj wniosku automatycznie w dniu osiągnięcia wieku emerytalnego - przy wyższym kapitale kilka miesięcy zwłoki może mieć realny wpływ na wynik.

- Sprawdź kapitał początkowy - jeśli masz staż sprzed 1999 r., bez tego elementu kalkulacja może być zwyczajnie zaniżona.

- Zbierz dokumenty z dawnych lat - świadectwa pracy, zaświadczenia o zarobkach i okresach zatrudnienia często decydują o setkach złotych różnicy.

- Zweryfikuj, czy wszystkie składki zostały zapisane - błędy w ewidencji nie zdarzają się codziennie, ale przy wieloletniej karierze warto to sprawdzić.

- Uwzględnij okresy pracy za granicą, jeśli dotyczą - przy odpowiednich zasadach mogą mieć znaczenie dla prawa do świadczenia.

Najbardziej praktyczna rada jest prosta: jeśli zdrowie i sytuacja zawodowa pozwalają, warto policzyć wariant „teraz” i wariant „za rok”. Często różnica jest większa, niż się wydaje na pierwszy rzut oka. Z takiego punktu widzenia długie zatrudnienie to atut, ale tylko wtedy, gdy nie kończy się zbyt wcześnie i nie ginie w papierach.

Jak sprawdzić własną kwotę bez zgadywania

Jeżeli chcesz zejść z poziomu ogólnych zasad do własnych liczb, zacznij od trzech danych: aktualnego stanu konta, kapitału początkowego i liczby okresów składkowych oraz nieskładkowych. Bez tego nawet najlepszy kalkulator da tylko przybliżenie. Ja zawsze patrzę na to w tej kolejności, bo w praktyce to właśnie dokumenty, a nie intuicja, rozstrzygają o końcowym wyniku.

- Sprawdź, ile środków jest zapisanych na koncie i subkoncie oraz czy wszystkie lata pracy zostały ujęte.

- Porównaj swój staż z warunkami do emerytury gwarantowanej, czyli z limitem 20 lat dla kobiet lub 25 lat dla mężczyzn.

- Zrób symulację kilku wariantów wieku przejścia na emeryturę, a nie tylko jednego terminu.

- Przed złożeniem wniosku popraw wszystkie braki w dokumentach, zwłaszcza te dotyczące pracy sprzed 1999 r.

Jeżeli wynik z symulacji jest tylko trochę niższy od minimum, warto zastanowić się nad odroczeniem decyzji. Jeśli brakuje znacznie więcej, sens ma raczej szukanie błędów w dokumentach albo w kapitale początkowym niż liczenie na sam staż. Właśnie dlatego przy 47 latach pracy nie warto ufać jednemu przybliżeniu bardziej niż pełnej historii ubezpieczenia.

Na czym naprawdę wygrywa emerytura po bardzo długim stażu

Największą przewagą osoby z 47-letnim stażem nie jest sam fakt, że pracowała długo, tylko to, że zwykle ma jeszcze pole do poprawy wyniku przez dokumenty, termin przejścia na świadczenie i dopięcie kapitału początkowego. To są trzy elementy, które realnie zmieniają końcową kwotę, nawet jeśli sam okres zatrudnienia już się nie wydłuży.

Jeśli miałbym zostawić jedną praktyczną myśl, byłaby taka: 47 lat pracy to mocna baza, ale nie gotowy wynik. Ostateczna emerytura zależy od składek, kapitału początkowego, wieku i poprawności danych, więc przed złożeniem wniosku dobrze jest policzyć trzy wersje: „teraz”, „za rok” i „po poprawieniu dokumentów”. Taki prosty test zwykle daje więcej niż patrzenie wyłącznie na samą liczbę przepracowanych lat.