Emerytura w Europie nie jest jednym wspólnym świadczeniem z Brukseli, tylko zbiorem różnych zasad, które trzeba umieć połączyć. W praktyce pod pojęciem europejska emerytura kryją się dwa zupełnie różne tematy: koordynacja emerytur państwowych po pracy w kilku krajach oraz OIPE, czyli prywatny produkt do oszczędzania z myślą o przyszłej wypłacie. To ważne rozróżnienie, bo od niego zależy, czy mówimy o formalnościach w ZUS i zagranicznych instytucjach, czy o wyborze konta, limitu wpłat i kosztów.

Najważniejsze rzeczy do zapamiętania

- Jeśli pracowałeś w kilku krajach UE lub EOG, każdy system może wypłacić własną część świadczenia.

- Wniosek o emeryturę składa się zwykle w kraju zamieszkania albo ostatniego zatrudnienia, a sprawy warto zacząć co najmniej 6 miesięcy wcześniej.

- OIPE to dobrowolny produkt emerytalny, który można przenosić między krajami EOG bez zamykania oszczędzania.

- W 2026 roku limit wpłat na OIPE wynosi 28 260 zł, czyli tyle samo co w IKE.

- Przed wyborem porównaj opłaty, podatki, płynność i to, czy naprawdę potrzebujesz mobilności między krajami.

Dwa różne znaczenia tego samego tematu

Ja zawsze rozdzielam tu dwa porządki. Pierwszy to publiczna emerytura liczona z wielu systemów, a drugi to prywatny produkt OIPE, czyli paneuropejskie konto oszczędnościowe na starość. Komisja Europejska tłumaczy ten mechanizm bardzo prosto: jeśli ktoś pracował w kilku państwach, nie dostaje jednej „zlepionej” emerytury, tylko osobne części z poszczególnych krajów.

| Porządek | Co to znaczy | Na co patrzysz w praktyce |

|---|---|---|

| Emerytura państwowa z kilku krajów | Koordynacja praw nabytych po pracy za granicą | Kto wypłaci świadczenie, kiedy i na jakich zasadach |

| OIPE | Dobrowolny, prywatny produkt do długoterminowego oszczędzania | Limit wpłat, opłaty, elastyczność i zasady wypłaty |

To rozróżnienie jest ważniejsze, niż wygląda. Wiele osób szuka jednego hasła, a tak naprawdę potrzebuje odpowiedzi na dwa różne pytania: co z moją emeryturą po pracy w kilku krajach oraz czy warto dołożyć prywatny, mobilny filar oszczędzania. Gdy już to uporządkujesz, reszta staje się znacznie prostsza.

Jak działa emerytura państwowa po pracy w kilku krajach UE

Jeżeli Twoja kariera zawodowa była podzielona między kilka państw, nie tracisz składek po drodze. Każdy kraj zachowuje własny fragment historii ubezpieczenia i wypłaca własną część świadczenia, gdy osiągniesz wiek emerytalny obowiązujący lokalnie. Zazwyczaj działa tu zasada, że jeśli byłeś ubezpieczony w danym kraju przez co najmniej rok, ten okres bierze udział w obliczeniu świadczenia.

Gdzie składa się wniosek

Wniosek składasz zwykle w kraju zamieszkania albo w kraju ostatniego zatrudnienia. Jeśli nigdy nie pracowałeś tam, gdzie mieszkasz, tamtejsza instytucja przekaże sprawę dalej. To wygodne, ale nie oznacza, że można odpuścić własny monitoring terminów i dokumentów.

Jak liczy się wypłatę

Każdy kraj liczy świadczenie według własnych zasad, a potem wypłaca swoją część. Efekt bywa taki, że możesz dostać kilka oddzielnych emerytur zamiast jednego przelewu. W praktyce ważne są trzy rzeczy: lata ubezpieczenia, lokalny wiek emerytalny i to, czy wszystkie okresy pracy zostały poprawnie zebrane w jednym zestawieniu.

Na co uważać przy różnych wiekach emerytalnych

Najczęstszy błąd to założenie, że świadczenie ruszy w tym samym momencie we wszystkich krajach. Tak nie musi być. Jeśli w jednym państwie prawo do emerytury pojawia się wcześniej, a w innym później, możesz dostać najpierw tylko część wypłaty. To ma znaczenie dla budżetu domowego, zwłaszcza gdy liczysz na konkretny poziom dochodu po zakończeniu pracy.

- Sprawdź, w których krajach byłeś ubezpieczony i przez jak długo.

- Zweryfikuj lokalny wiek emerytalny w każdym z tych państw.

- Przygotuj numer rachunku bankowego i dokument tożsamości.

- Zacznij temat co najmniej 6 miesięcy przed planowaną emeryturą.

Jeśli pracowałeś za granicą tylko chwilowo, ten mechanizm może wydawać się mało ekscytujący. W praktyce to jednak fundament całej układanki. Gdy masz już poukładane świadczenia publiczne, łatwiej ocenić, czy potrzebujesz jeszcze prywatnego produktu na wzór OIPE.

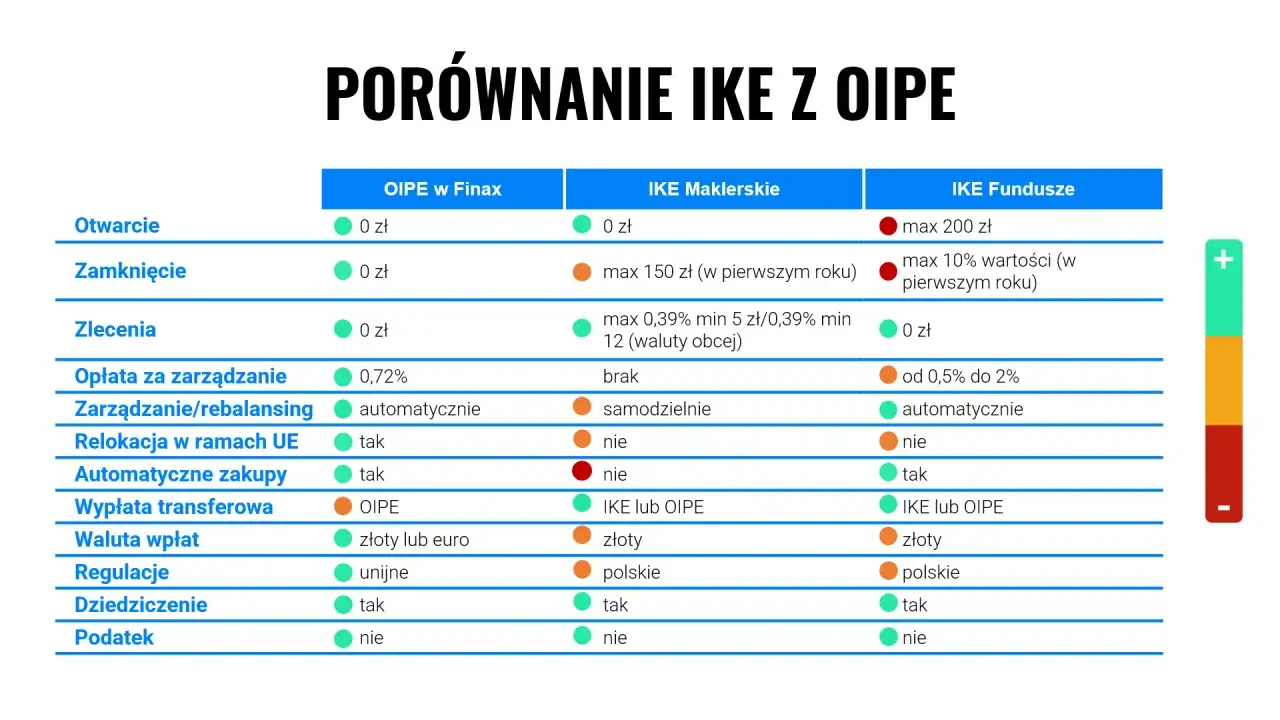

Jak działa OIPE i kto może z niego skorzystać

OIPE to dobrowolny, prywatny produkt emerytalny dostępny dla osób mieszkających w EOG, niezależnie od tego, czy pracują na etacie, na własny rachunek, są bezrobotne czy studiują. Prawo do wpłat w polskim systemie przysługuje od 15. roku życia, a sama konstrukcja ma być przenośna: jeśli zmienisz kraj zamieszkania, konto nie musi z Tobą umierać i odradzać się od nowa.

- To produkt dobrowolny, a nie część emerytury państwowej.

- Można go kontynuować po zmianie pracy albo kraju.

- W 2026 roku limit wpłat wynosi 28 260 zł.

- Dostawca może oferować wariant podstawowy i inne opcje inwestycyjne.

- Przed podpisaniem dostajesz standaryzowany dokument KID, a potem coroczne zestawienie kosztów i wyników.

Wersja podstawowa jest z założenia bardziej zachowawcza, z mocniej kontrolowanym ryzykiem i kosztami. To nie znaczy, że produkt jest „bezpieczny jak konto oszczędnościowe”, tylko że konstrukcja ma ograniczać skrajności. Z mojego punktu widzenia to ważne, bo wiele osób kupuje etykietę emerytalną, a dopiero potem odkrywa, że realny wynik zależy od opłat, polityki inwestycyjnej i horyzontu czasu.

Co daje ten produkt

Najmocniejszą stroną OIPE jest mobilność. Nie musisz zamykać oszczędzania tylko dlatego, że zmieniasz pracę, kraj albo model zatrudnienia. Do tego dochodzi możliwość skorzystania z oferty dostawcy z innego państwa UE, jeśli lokalna oferta jest skromna. To ważne szczególnie wtedy, gdy ktoś planuje życie zawodowe w kilku krajach i nie chce rozbijać oszczędności na pół tu, pół tam.

Przeczytaj również: Jakie IKE wybrać? Poradnik, by nie przepłacać!

Jakie są ograniczenia

OIPE nie jest automatycznie najlepszym wyborem dla każdego Polaka. Jeżeli nie planujesz mobilności między krajami, przewaga tego rozwiązania słabnie. Do tego dochodzi ryzyko inwestycyjne, które trzeba zaakceptować, oraz konieczność czytania opłat, a nie samej nazwy produktu. Sama „europejskość” nie poprawia wyniku portfela.

Co do zasady wypłata środków następuje po osiągnięciu wieku emerytalnego przewidzianego dla produktu, czyli w praktyce po 60. roku życia. Preferencje podatkowe są możliwe po spełnieniu warunków ustawowych, ale nie zakładałbym automatycznie identycznych skutków w każdym państwie rezydencji. Właśnie tu kończy się marketing, a zaczyna czytanie regulaminu.

Kiedy OIPE ma sens, a kiedy lepiej wybrać inne konto

Z mojego punktu widzenia OIPE ma sens głównie wtedy, gdy mobilność jest realna, a nie tylko teoretyczna. Jeśli Twoja kariera faktycznie może przebiegać w kilku krajach UE, to przenośność ma wartość sama w sobie. Jeśli mieszkasz i pracujesz stabilnie w Polsce, ta przewaga nie zawsze wystarczy, by przebić prostsze konta krajowe.

- Wybieraj OIPE, jeśli pracujesz lub planujesz pracować w kilku krajach UE.

- Wybieraj OIPE, jeśli chcesz jeden prywatny produkt, który da się zabrać ze sobą.

- Wybieraj OIPE, jeśli horyzont oszczędzania liczysz w latach, nie w kwartałach.

- Wybieraj inne konto, jeśli zależy Ci głównie na lokalnych ulgach podatkowych i prostocie.

- Wybieraj inne konto, jeśli nie chcesz analizować polityki inwestycyjnej i opłat dostawcy.

Tu robi się praktycznie. Jeśli zależy Ci na odliczeniu wpłat od dochodu już teraz, IKZE często ma większy sens. Jeśli szukasz zwolnienia z podatku od zysków kapitałowych i chcesz prostego polskiego filaru, IKE nadal pozostaje bardzo mocnym punktem odniesienia. OIPE wygrywa przede wszystkim tam, gdzie ważniejsze od lokalności jest to, że konto przeżyje Twoją zmianę kraju.

Jak wypada wobec IKE, IKZE i emerytury państwowej

Warto zestawić te rozwiązania bez marketingowych skrótów. Jak podaje KNF, limit wpłat na OIPE w 2026 roku wynosi 28 260 zł, czyli dokładnie tyle samo co w IKE. To ciekawy punkt odniesienia, bo wiele osób zakłada, że „europejskie” musi znaczyć droższe albo bardziej skomplikowane. W praktyce nie zawsze tak jest.

| Rozwiązanie | Limit wpłat w 2026 | Korzyść podatkowa | Kiedy wypłata | Dla kogo |

|---|---|---|---|---|

| OIPE | 28 260 zł | Zwolnienie po spełnieniu warunków ustawowych | Co do zasady po 60. roku życia | Dla osób z mobilnością między krajami i długim horyzontem |

| IKE | 28 260 zł | Zwolnienie z podatku od zysków kapitałowych po spełnieniu warunków | Co do zasady po 60. roku życia, albo po 55. roku życia z prawami emerytalnymi i spełnieniem dodatkowych warunków | Dla osób, które chcą prostego krajowego konta emerytalnego |

| IKZE | 11 304 zł / 16 956 zł | Odliczenie wpłat od dochodu, a przy wypłacie 10% podatku | Po 65. roku życia i po wpłatach w co najmniej 5 latach kalendarzowych | Dla osób, które chcą ulgi podatkowej już dziś |

| Emerytura państwowa | Brak limitu wpłat | To filar obowiązkowy, nie prywatny produkt inwestycyjny | Zgodnie z wiekiem emerytalnym w danym kraju | Dla każdego, kto chce zbudować podstawę bezpieczeństwa |

Dołożyłbym jeszcze jedną rzecz: jeśli masz już PPK, potraktuj je jako osobny filar pracowniczy. OIPE nie zastępuje pracodawcy ani państwa, tylko daje dodatkowy, prywatny i bardziej mobilny koszyk. To właśnie w takim układzie porównanie ma sens, a nie w izolacji.

Najczęstsze błędy przy wyborze i jak ich uniknąć

Najgorszy błąd to kupowanie produktu na podstawie nazwy. W emeryturach nazwa niczego nie gwarantuje. Liczą się zasady wypłaty, podatki, koszty stałe i to, czy instrument pasuje do Twojego życia zawodowego. Ja zawsze sprawdzam te cztery rzeczy w tej kolejności.

- Patrzenie tylko na limit wpłat i ignorowanie opłat za zarządzanie.

- Mylenie OIPE z emeryturą państwową i oczekiwanie „jednej wypłaty z Europy”.

- Nieczytanie dokumentu KID przed podpisaniem umowy.

- Zakładanie, że zasady podatkowe będą identyczne po przeprowadzce do innego kraju.

- Wybieranie produktu inwestycyjnego bez akceptacji ryzyka rynkowego.

- Trzymanie pieniędzy w zbyt krótkim horyzoncie, jakby to była zwykła lokata.

Drugi częsty błąd to przecenianie „europejskości” produktu. Jeśli ktoś nie planuje ruchu między krajami, a jednocześnie chce maksymalnej prostoty, IKE albo IKZE może być po prostu lepszym wyborem. Nie dlatego, że OIPE jest słabe, tylko dlatego, że nie każdy potrzebuje tej samej funkcji.

Co z tego wynika dla oszczędzającego w Polsce w 2026 roku

Jeśli miałbym sprowadzić temat do jednej praktycznej decyzji, powiedziałbym tak: najpierw sprawdź, czy Twoje życie zawodowe naprawdę wymaga przenośności między krajami. Jeśli tak, OIPE jest sensownym narzędziem do rozważenia. Jeśli nie, zacznij od prostszych filarów krajowych, bo tam łatwiej zoptymalizować podatki, koszty i wypłatę.

- Mobilność międzynarodowa przemawia za OIPE.

- Ulga podatkowa tu i teraz często przemawia za IKZE.

- Prosty, długoterminowy kapitał bez Belki dobrze realizuje IKE.

- Publiczna emerytura pozostaje podstawą, ale nie zastąpi prywatnego bufora.

W 2026 roku rozsądny wybór nie polega na kupowaniu „najbardziej europejskiej” etykiety, tylko na dopasowaniu produktu do Twojej ścieżki zawodowej, podatków i opłat. Jeśli te trzy elementy pasują do siebie, oszczędzanie emerytalne zaczyna działać spokojnie i przewidywalnie. Jeśli nie pasują, nawet dobrze brzmiąca oferta szybko pokaże swoje ograniczenia.