Decyzja między IKZE a IKE sprowadza się zwykle do prostego pytania: chcesz oszczędzić na podatku dziś czy przy wypłacie za kilkanaście lat? W tym artykule pokazuję różnice między tymi kontami emerytalnymi, aktualne limity wpłat w 2026 roku, zasady wypłaty oraz to, kiedy każde z rozwiązań ma realny sens.

Najważniejsze różnice, które decydują o wyborze

- IKE daje korzyść przy wypłacie: po spełnieniu warunków środki mogą być zwolnione z 19% podatku od zysków kapitałowych.

- IKZE daje korzyść wcześniej: wpłaty można odliczyć od dochodu lub przychodu, a późniejsza wypłata jest opodatkowana 10% ryczałtem.

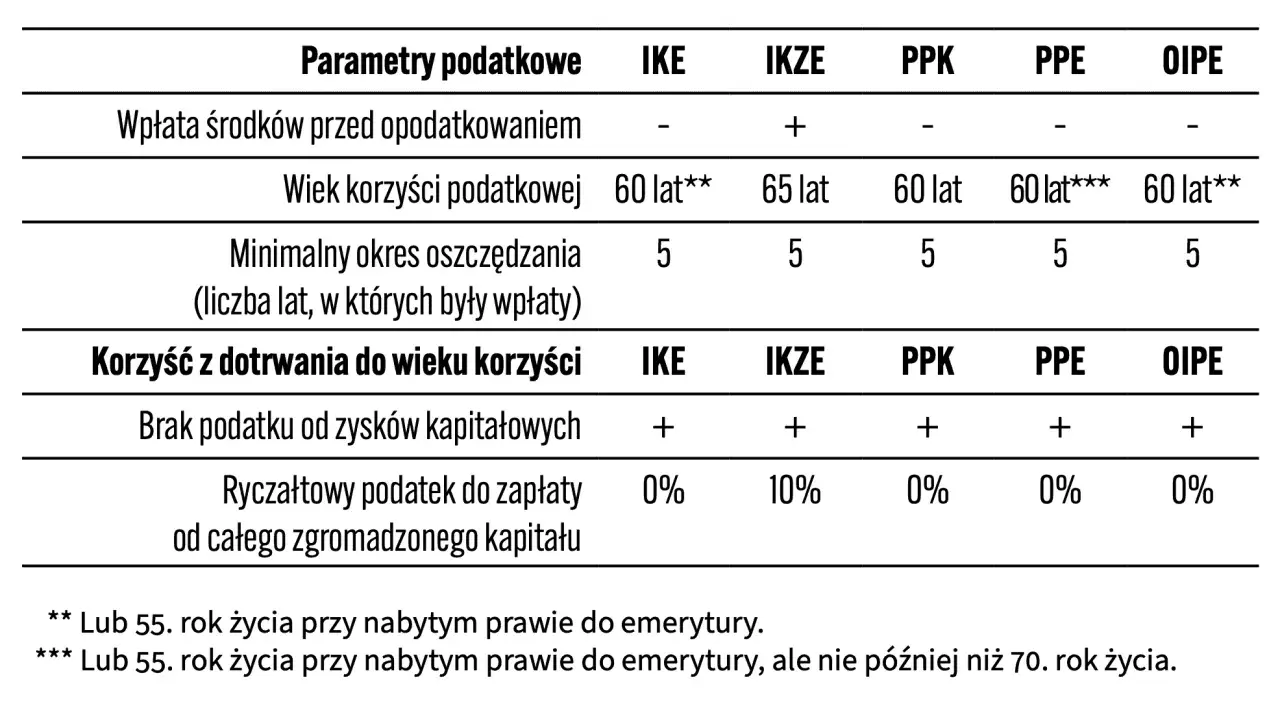

- W 2026 roku limit wpłat wynosi 28 260 zł na IKE oraz 11 304 zł na IKZE, a dla przedsiębiorców 16 956 zł.

- Możesz mieć jednocześnie jedno IKE i jedno IKZE.

- IKE jest bardziej elastyczne przy wcześniejszym wycofaniu pieniędzy, bo dopuszcza częściowy zwrot.

- IKZE mocniej działa u osób, które dziś płacą wyższy podatek i chcą odzyskać część pieniędzy w rozliczeniu rocznym.

IKZE i IKE różnią się przede wszystkim podatkami

Jeśli patrzę wyłącznie na konstrukcję konta, IKE jest bardziej elastyczne, a IKZE bardziej „podatkowe”. IKE nie daje odliczenia wpłaty, ale przy spełnieniu warunków pozwala wypłacić pieniądze bez 19-procentowego podatku od zysków kapitałowych. IKZE działa odwrotnie: daje ulgę w zeznaniu rocznym, a przy wypłacie po 65. roku życia pobierany jest 10-procentowy ryczałt.

| Cecha | IKE | IKZE |

|---|---|---|

| Korzyść podatkowa | Zwolnienie z 19% podatku od zysków kapitałowych przy spełnieniu warunków wypłaty | Odliczenie wpłat od dochodu lub przychodu, a przy wypłacie 10% ryczałt |

| Limit wpłat w 2026 roku | 28 260 zł | 11 304 zł lub 16 956 zł dla osób prowadzących działalność |

| Warunek wypłaty bez preferencyjnego podatku | Co do zasady 60 lat, albo 55 lat przy wcześniejszym nabyciu uprawnień emerytalnych, plus warunek wpłat w 5 latach lub odpowiednio wcześniej | 65 lat i wpłaty w co najmniej 5 latach kalendarzowych |

| Wcześniejszy dostęp do pieniędzy | Możliwy częściowy zwrot, ale z podatkiem od dochodów kapitałowych | Możliwy tylko zwrot całości, opodatkowany według skali podatkowej |

| Liczba kont | Jedno IKE na osobę | Jedno IKZE na osobę |

| Typowy sens praktyczny | Dla osób ceniących swobodę i prostą wypłatę po spełnieniu warunków | Dla osób, które chcą odczuwalnej ulgi podatkowej już dziś |

To właśnie ten układ decyduje, że IKE lepiej brzmi dla osób budujących kapitał inwestycyjny w długim horyzoncie, a IKZE dla tych, którzy wolą odzyskać część podatku od razu. Skoro różnica jest tak wyraźna, trzeba jeszcze spojrzeć na limity wpłat, bo to one wyznaczają realną skalę oszczędzania.

Limity wpłat w 2026 roku pokazują, ile naprawdę możesz odłożyć

W 2026 roku limit wpłat na IKE wynosi 28 260 zł, czyli średnio około 2 355 zł miesięcznie, jeśli rozłożysz oszczędzanie równomiernie. Na IKZE limit wynosi 11 304 zł dla większości osób, czyli około 942 zł miesięcznie, a dla osób prowadzących działalność gospodarczą 16 956 zł, czyli około 1 413 zł miesięcznie. Przy regularnej wpłacie 1 000 zł miesięcznie standardowy limit IKZE zapełnisz po niespełna 12 miesiącach, a limit IKE dopiero po nieco ponad 28 miesiącach.

To ważne, bo sama różnica między kontami nie kończy się na podatku. Limit IKE jest dużo wyższy, więc może lepiej służyć jako główny koszyk emerytalny, a IKZE jako dodatkowa warstwa ulgi podatkowej. W praktyce patrzę na to tak:

- IKE daje większy „bufor” do długoterminowego inwestowania, jeśli masz wyższe nadwyżki gotówki.

- IKZE jest mocniejsze tam, gdzie liczy się bieżąca korzyść podatkowa i mniejszy, ale nadal sensowny limit roczny.

- Jeśli oszczędzasz regularnie i chcesz wykorzystać pełny limit IKZE, oszczędność podatkowa w 2026 roku wynosi około 1 356 zł przy stawce 12% i około 3 617 zł przy stawce 32%.

Same limity jednak nie mówią jeszcze, które konto wygrywa w twoim przypadku, bo o opłacalności decyduje też stawka podatku, horyzont inwestycji i to, czy pieniądze mogą zostać zamrożone do emerytury. Właśnie dlatego warto przejść od liczb do praktycznych scenariuszy.

Kiedy bardziej opłaca się IKE, a kiedy IKZE

Nie ma jednego zwycięzcy dla wszystkich. Gdybym miał uprościć decyzję, powiedziałbym tak: IKZE jest mocniejsze przy wyższej stawce podatku dziś, a IKE wygrywa tam, gdzie cenisz swobodę i zwolnienie z podatku od zysków kapitałowych przy wypłacie. To nie jest detal, tylko fundament całej decyzji emerytalnej.

Gdy liczy się bieżąca ulga podatkowa

IKZE szczególnie dobrze działa u osób rozliczających się według skali, podatku liniowego albo ryczałtu, bo wpłaty można odliczyć odpowiednio od dochodu lub przychodu. W praktyce najbardziej czuć to przy wyższych stawkach, bo wtedy zwrot podatkowy z jednego roku naprawdę robi różnicę w budżecie. Dla kogoś, kto płaci 32% podatku, IKZE jest często bardziej odczuwalne niż IKE, przynajmniej na starcie.

Gdy ważniejsza jest elastyczność i prostsza wypłata

IKE lepiej pasuje do osób, które nie chcą zamykać sobie drogi do wcześniejszego dostępu do pieniędzy. Można wykonać częściowy zwrot, choć wiąże się to z 19% podatkiem od dochodów kapitałowych. Dla inwestora, który buduje kapitał spokojnie i chce mieć więcej kontroli nad pieniędzmi, to realna przewaga, bo nie trzeba czekać do 65. roku życia, by zachować sens całego rozwiązania.

Przeczytaj również: Wiek emerytalny - Gdzie na świecie jest najwyższy?

Gdy chcesz wykorzystać oba mechanizmy

Jeśli masz większy budżet, oba konta mogą działać równolegle. Wtedy nie wybierasz między „albo, albo”, tylko korzystasz z dwóch różnych korzyści podatkowych: bieżącej w IKZE i przyszłej w IKE. To często najlepsze rozwiązanie dla osób, które traktują emeryturę serio i budują kapitał konsekwentnie przez wiele lat. Z tego wynika kolejne pytanie: czy w ogóle trzeba ograniczać się do jednego konta?

Możesz korzystać z obu kont, ale warto ustawić je w dobrej kolejności

Możesz mieć jednocześnie jedno IKE i jedno IKZE. To nie jest obejście systemu, tylko normalny sposób budowania emerytury z dwóch różnych ulg podatkowych. Jeśli budżet pozwala, sensowny układ często wygląda tak: najpierw wykorzystujesz IKZE do własnego limitu, a dopiero później dokładujesz pieniądze na IKE, bo wtedy łączysz bieżącą ulgę z późniejszym zwolnieniem z podatku od zysków kapitałowych.

Gdy jednak miesięcznie możesz odłożyć tylko niewielką kwotę, lepiej wybrać jedno konto i wpłacać regularnie niż rozpraszać środki. Przy emeryturze wygrywa nie ten rachunek, który wygląda najlepiej w tabeli, tylko ten, który naprawdę będzie zasilany przez lata. W praktyce ustawiłbym to tak:

- Jeśli dziś płacisz wyższy podatek i chcesz realnie obniżyć zobowiązanie wobec fiskusa, zacznij od IKZE.

- Jeśli zależy ci na większej swobodzie wypłat i długim inwestowaniu bez podatku od zysków kapitałowych, mocniej patrz na IKE.

- Jeśli masz przestrzeń finansową, wykorzystuj oba konta, ale nie kosztem zbyt drogich produktów albo nieprzemyślanej strategii inwestycyjnej.

Warto też pamiętać, że samo konto nie inwestuje za ciebie. Ostateczny efekt zależy od tego, gdzie trzymasz środki i w co są one ulokowane, dlatego przy wyborze nie patrzę wyłącznie na nazwę produktu, ale również na koszty, dostępne instrumenty i wygodę obsługi. Nawet przy dobrym wyborze łatwo popełnić kilka błędów, które potrafią obniżyć opłacalność całego planu.

Najczęstsze błędy przy wyborze między kontami emerytalnymi

Najwięcej problemów widzę wtedy, gdy ktoś patrzy tylko na jeden parametr i wyciąga zbyt szybki wniosek. A to właśnie detal podatkowy, horyzont oszczędzania albo opłaty robią największą różnicę. Oto pułapki, które najczęściej psują sens oszczędzania:

- Patrzenie tylko na limit wpłat. Wyższy limit IKE nie oznacza automatycznie, że jest lepsze dla każdego. Liczy się też sposób opodatkowania i to, kiedy będziesz chciał użyć pieniędzy.

- Mylenie zwrotu z wypłatą. W IKE można wcześniej wycofać środki częściowo, a w IKZE nie ma takiej swobody. To zmienia sposób myślenia o bezpieczeństwie finansowym.

- Założenie, że IKZE daje „pełny bonus”. Ulga podatkowa jest realna, ale przy późniejszej wypłacie pojawia się 10% ryczałt. To nadal może być korzystne, ale nie jest darmowym pieniądzem.

- Ignorowanie opłat i oferty inwestycyjnej. Konto z wyższymi kosztami może zjadać część przewagi podatkowej, zwłaszcza przy mniejszych saldach i długim horyzoncie.

- Trzymanie pieniędzy na zbyt krótki termin. IKE i IKZE są projektowane pod emeryturę, więc jeśli myślisz o horyzoncie kilku miesięcy, to po prostu zły instrument.

Jeżeli te pułapki ominiesz, wybór staje się znacznie prostszy: wystarczy dopasować konto do podatku, budżetu i stylu inwestowania. Zostaje więc ostatnia rzecz, czyli praktyczny sposób myślenia o tym wyborze bez marketingu i bez zbędnych złudzeń.

Jak ja bym to ustawił przy oszczędzaniu na emeryturę

Jeśli patrzę na IKE i IKZE bez marketingu, widzę dwa różne narzędzia do jednego celu. IKZE daje mocniejszy efekt podatkowy na starcie, a IKE lepiej chroni wygodę wypłaty i długoterminowy wzrost kapitału. W 2026 roku najlepsza decyzja zwykle nie polega na pytaniu „które jest lepsze?”, tylko „które lepiej pasuje do mojej stawki podatku, budżetu i cierpliwości do inwestowania”.

- Jeśli dziś płacisz wyższy podatek, najpierw sprawdzam IKZE.

- Jeśli cenisz swobodę i chcesz uniknąć podatku od zysków kapitałowych przy wypłacie, mocniej patrzę na IKE.

- Jeśli możesz, wykorzystuję oba konta, ale nie kosztem wysokich opłat albo oferty, której nie rozumiesz.

Przed założeniem konta sprawdzam jeszcze, czy dana instytucja daje sensowny dostęp do instrumentów, których naprawdę chcę używać, oraz czy łatwo później przenieść rachunek bez zbędnych formalności. Dopiero potem wybieram konkretny produkt, bo sama etykieta IKE albo IKZE nie buduje emerytury, robią to regularne wpłaty i konsekwencja.