Oprocentowanie może wyglądać niewinnie, ale to właśnie ono decyduje, czy oszczędności rosną powoli, czy zaczynają pracować same na siebie. Zrozumienie, czym różni się procent prosty i składany, pomaga lepiej ocenić lokaty, konta oszczędnościowe, obligacje oraz sens długoterminowego inwestowania. Pokażę Ci nie tylko definicje, ale też wzory, konkretne przykłady i kilka błędów, przez które wiele osób źle ocenia realny zysk.

Najważniejsze różnice, które wpływają na końcowy wynik

- Przy odsetkach prostych zysk liczysz zawsze od kapitału początkowego.

- Przy odsetkach składanych odsetki dopisują się do salda i same zaczynają pracować.

- Im częstsza kapitalizacja, tym lepszy efekt dla oszczędzającego.

- W Polsce trzeba brać pod uwagę także 19% podatku od zysków kapitałowych.

- W długim terminie czas ma większe znaczenie niż jednorazowo wysoka stawka.

Na czym polega różnica między odsetkami prostymi a składanymi

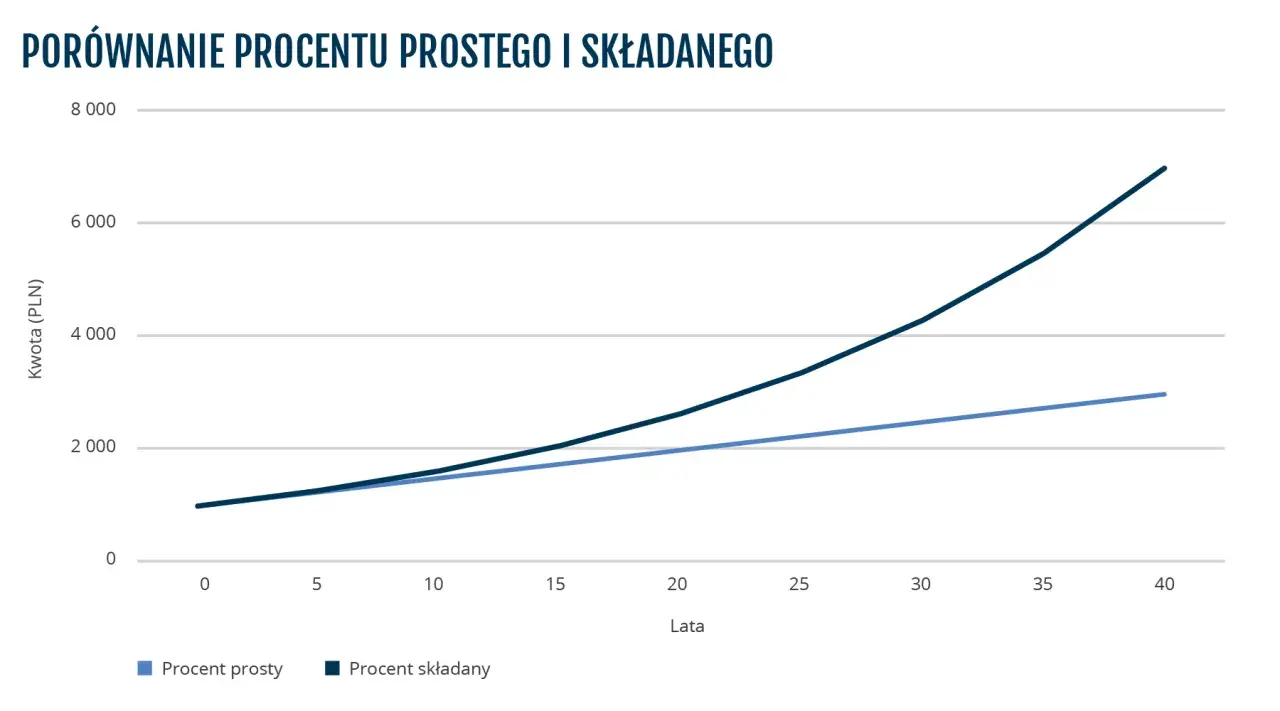

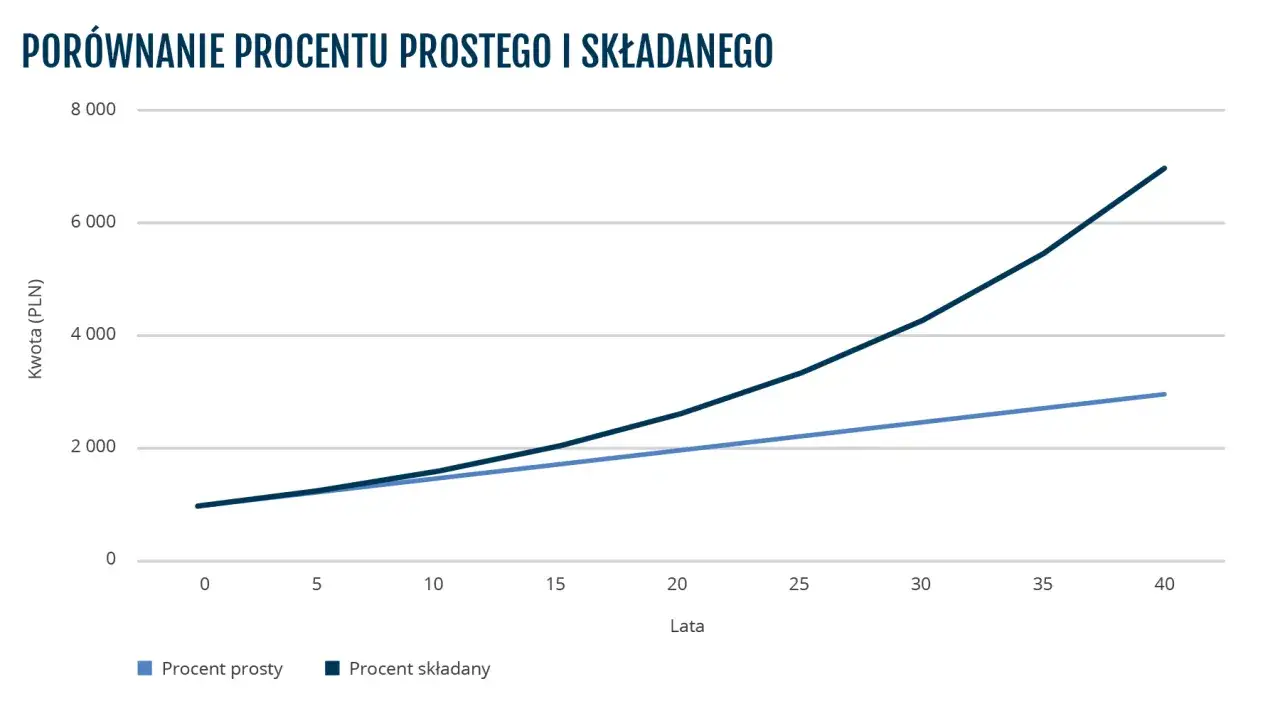

Najprościej ujmuję to tak: przy odsetkach prostych zysk liczysz zawsze od tej samej kwoty początkowej, a przy odsetkach składanych odsetki dopisują się do kapitału i same zaczynają zarabiać. W praktyce pierwszy model rośnie liniowo, a drugi przy dłuższym czasie przyspiesza. To nie jest detal księgowy, tylko różnica, która po kilku latach potrafi być wyraźna.

| Cecha | Odsetki proste | Odsetki składane |

|---|---|---|

| Baza naliczania | Tylko kapitał początkowy | Kapitał początkowy i dopisane odsetki |

| Tempo wzrostu | Stałe, przewidywalne | Coraz szybsze wraz z czasem |

| Kapitalizacja | Nie ma wpływu na wynik | Ma kluczowe znaczenie |

| Typowe zastosowanie | Krótkie okresy i proste wyliczenia | Oszczędzanie, inwestowanie, reinwestowanie zysków |

| Największa zaleta | Łatwo policzyć wynik | Silny efekt w długim terminie |

Jeśli chcesz szybko ocenić produkt finansowy, zacznij właśnie od pytania, czy odsetki są tylko liczone, czy także dopisywane do salda. To prowadzi już prosto do samego liczenia na liczbach.

Jak policzyć odsetki na prostym przykładzie

W obliczeniach liczy się nie tylko oprocentowanie, ale też to, jak często instytucja dopisuje odsetki. Kapitalizacja odsetek to moment, w którym zysk trafia do kapitału i zaczyna pracować w kolejnym okresie. Im częstsza kapitalizacja, tym mocniej działa efekt składanego oprocentowania.

- Odsetki proste: odsetki = kapitał początkowy × stopa procentowa × czas.

- Odsetki składane: kapitał końcowy = kapitał początkowy × (1 + stopa procentowa / liczba kapitalizacji w roku)^(liczba kapitalizacji × liczba lat).

Załóżmy, że wpłacasz 10 000 zł na 3 lata przy oprocentowaniu 6% rocznie. Dla uproszczenia pomijam tu podatek, żeby było widać sam mechanizm.

| Wariant | Kapitał końcowy po 3 latach | Odsetki brutto | Co z tego wynika |

|---|---|---|---|

| Odsetki proste | 11 800,00 zł | 1 800,00 zł | Zysk nie rośnie od zysku |

| Odsetki składane, kapitalizacja roczna | 11 910,16 zł | 1 910,16 zł | Kapitał pracuje także dzięki wcześniejszym odsetkom |

| Odsetki składane, kapitalizacja kwartalna | 11 956,18 zł | 1 956,18 zł | Częstsza kapitalizacja lekko poprawia wynik |

Różnica po 3 latach nie wygląda jeszcze spektakularnie, ale po 10, 15 czy 20 latach zaczyna mieć zupełnie inny ciężar. Dlatego przy długim horyzoncie warto patrzeć nie tylko na samą stopę procentową, lecz także na sposób naliczania odsetek.

Gdzie w praktyce spotkasz każdy z tych modeli

W codziennych finansach osobistych rzadko spotyka się czysty model „na papierze”. Zwykle wszystko zależy od produktu, regulaminu i częstotliwości dopisywania odsetek. Ja zawsze sprawdzam trzy rzeczy: od czego liczone są odsetki, kiedy następuje kapitalizacja i czy zysk jest wypłacany, czy reinwestowany.

| Produkt | Najczęstszy model | Na co uważać |

|---|---|---|

| Lokata bankowa | Często prosty w krótkim terminie, ale z kapitalizacją na koniec | Sprawdź okres lokaty, częstotliwość kapitalizacji i podatek |

| Konto oszczędnościowe | Zwykle składany, bo odsetki są dopisywane okresowo | Liczy się nie tylko oprocentowanie, ale też limity i warunki promocji |

| Obligacje oszczędnościowe | Często działa mechanizm zbliżony do składanego | Trzeba czytać zasady wypłaty odsetek i wcześniejszego wykupu |

| ETF-y i fundusze z reinwestycją | Składany, jeśli zyski są ponownie inwestowane | Efekt zależy od czasu, kosztów i dyscypliny reinwestowania |

| Kredyty i zadłużenie na karcie | Mechanizm działa przeciwko Tobie, gdy saldo nie jest spłacane | Opóźnienia i dodatkowe koszty potrafią mocno podbić całkowity koszt długu |

Najważniejszy wniosek jest prosty: sama nazwa produktu nie wystarcza. Jeśli chcesz porównać ofertę uczciwie, musisz znać sposób naliczania odsetek, a nie tylko widzieć jedną liczbę na banerze. To właśnie prowadzi do kolejnego problemu, czyli typowych pomyłek przy liczeniu zysku.

Najczęstsze pomyłki przy liczeniu zysku

Najwięcej błędów nie bierze się z matematyki, tylko z porównywania rzeczy, które nie są ze sobą równe. W praktyce widzę kilka powtarzalnych pułapek, które potrafią całkiem zniekształcić obraz opłacalności.

- Mieszanie stopy rocznej z miesięczną albo dzienną bez przeliczenia czasu.

- Patrzenie wyłącznie na wynik brutto i pomijanie podatku.

- Zakładanie, że częstsza kapitalizacja zawsze da ogromny skok zysku.

- Ignorowanie inflacji, przez co nominalny zysk wydaje się większy niż realny.

- Mylenie procentu składanego z RRSO, które opisuje całkowity koszt kredytu, a nie sam mechanizm naliczania odsetek.

Jeśli miałbym wskazać jedną rzecz, która psuje porównania najczęściej, byłoby to właśnie mylenie wartości nominalnej z realną. Na rachunku wynik wygląda dobrze, a po uwzględnieniu podatku, inflacji i opłat okazuje się, że siła nabywcza rośnie dużo wolniej, niż sugeruje reklama. To dobry moment, żeby przejść od teorii do praktyki i sprawdzić, jak ten mechanizm wykorzystać po swojej stronie.

Jak wykorzystać kapitalizację na swoją korzyść

W oszczędzaniu i inwestowaniu nie wygrywa ten, kto trafi idealny moment, tylko ten, kto daje kapitałowi czas. Właśnie dlatego regularne wpłaty i reinwestowanie zysków mają tak duże znaczenie. Nie musisz zaczynać od dużych kwot, ale musisz pozwolić, żeby zysk nie był wypłacany i wydawany zbyt wcześnie.

- Zaczynaj wcześnie. Każdy dodatkowy rok zwiększa efekt kapitalizacji.

- Wpłacaj regularnie. Mniejsze, ale stałe kwoty często robią większą różnicę niż jednorazowy zryw.

- Reinwestuj odsetki i dywidendy. Bez tego efekt składanego oprocentowania słabnie.

- Patrz na koszty. Opłaty za zarządzanie, prowizje i spread potrafią zjeść część zysku.

- Nie oceniaj wyniku po jednym roku. Przy długim horyzoncie liczy się powtarzalność, nie chwilowy skok.

Przykład jest tu bardziej przekonujący niż teoria: przy wpłacie 300 zł miesięcznie przez 15 lat i stopie 6% rocznie końcowa wartość portfela może zbliżyć się do około 87 tys. zł przed podatkiem, choć suma wpłat wyniesie tylko 54 tys. zł. To właśnie pokazuje, dlaczego w finansach osobistych czas bywa ważniejszy niż sama wysokość stopy procentowej.

Na końcu liczą się jeszcze podatek, inflacja i koszty

Nominalny wynik bywa mylący. Lokata z oprocentowaniem 5% brutto nie daje 5% do kieszeni, bo w Polsce od zysków kapitałowych zwykle potrącany jest 19% podatek. Po takim potrąceniu zostaje 4,05% nominalnie, a jeśli inflacja wynosi około 4%, realny zysk robi się bardzo mały.

To samo dotyczy inwestycji. Nawet przy dobrym mechanizmie kapitalizacji opłaty za zarządzanie, prowizje transakcyjne i szeroki spread potrafią zauważalnie osłabić efekt końcowy. Dlatego przy porównywaniu ofert patrzę zawsze na trzy rzeczy naraz: sposób naliczania odsetek, koszty i realny wynik po podatku oraz inflacji.

Jeśli mam zostawić jedną praktyczną regułę, to tę: nie oceniaj produktu po samej stopie procentowej, tylko po całym mechanizmie, który stoi za wynikiem. W finansach osobistych to właśnie on decyduje, czy pieniądze naprawdę pracują na Ciebie, czy tylko dobrze wyglądają w ofercie.