Stopy procentowe nie tworzą jednego zwycięzcy. W zależności od kierunku ruchu pieniądze przepływają między bankami, kredytobiorcami, oszczędzającymi i inwestorami, a każdy z tych uczestników rynku odczuwa zmianę inaczej. Wyjaśniam, kto zarabia na stopach procentowych, kiedy to się dzieje i jak przełożyć to na lokaty, obligacje oraz kredyt hipoteczny.

Najważniejsze jest to, że wygrani i przegrani zmieniają się wraz z kierunkiem stóp

- Wyższe stopy zwykle pomagają bankom, nowym nabywcom obligacji i osobom trzymającym gotówkę na oprocentowanych rachunkach.

- Niższe stopy najczęściej wspierają kredytobiorców, firmy zadłużone i rynek nieruchomości.

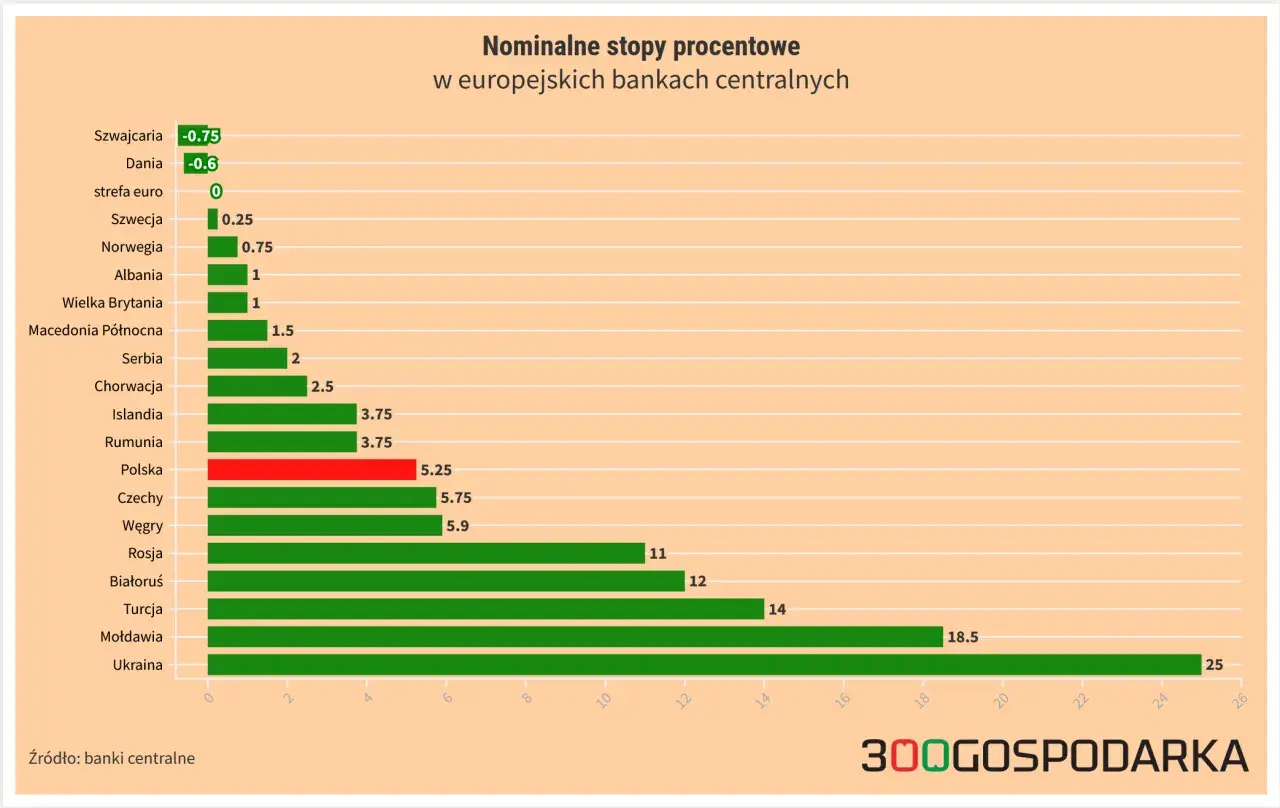

- W Polsce w czerwcu 2026 stopa referencyjna NBP wynosi 3,75%, a depozytowa 3,25%.

- Realny zysk zależy nie tylko od procentów, ale też od podatku Belki, inflacji i opłat.

- Najmocniej zmiany odczuwa zwykle kredyt o zmiennym oprocentowaniu oraz nowe lokaty i obligacje.

Jak stopy procentowe przenoszą zyski i straty między grupami

W uproszczeniu stopa procentowa to cena pieniądza w czasie. Im wyższa, tym droższy jest dług i tym bardziej opłaca się trzymać środki w instrumentach dających odsetki. Im niższa, tym łatwiej finansować zakupy i inwestycje z kredytu, ale słabiej wyglądają bezpieczne formy oszczędzania.

Ja patrzę na to tak: nie ma jednego stałego beneficjenta. Są tylko grupy, które zyskują w różnych fazach cyklu. NBP nie jest tu klasycznym zarabiającym, tylko instytucją, która ustawia warunki dla całego rynku.

| Grupa | Gdy stopy rosną | Gdy stopy spadają | Co to oznacza w praktyce |

|---|---|---|---|

| Banki komercyjne | Często poprawiają wynik odsetkowy, jeśli kredyty drożeją szybciej niż depozyty | Marża może się kurczyć, choć rośnie popyt na kredyt | Liczy się spread odsetkowy i jakość portfela |

| Oszczędzający | Lokaty i konta oszczędnościowe zwykle płacą więcej | Oprocentowanie depozytów spada | Zysk zależy od podatku i inflacji |

| Kredytobiorcy | Rata rośnie przy zmiennej stopie | Rata maleje | Najmocniej reagują kredyty hipoteczne |

| Obligacje stałokuponowe | Stare serie tracą na cenie | Ich cena zwykle rośnie | Znaczenie ma termin wykupu i duration |

| Firmy zadłużone | Wyższy koszt finansowania | Niższy koszt finansowania | Efekt zależy od poziomu zadłużenia |

Największą część gry rozgrywają jednak banki, bo to one najszybciej przekładają decyzje RPP na codzienne produkty finansowe. Właśnie tam widać, kto naprawdę bierze część zysku z wyższych stóp.

Kto zyskuje, gdy stopy rosną

Przy wzroście stóp najczęściej wygrywają ci, którzy pożyczają pieniądze albo lokują je na krótko. W praktyce chodzi o kilka grup, które reagują na zmianę niemal od razu albo z niewielkim opóźnieniem.

- Banki komercyjne - mogą zarabiać więcej na odsetkach od kredytów, jeśli koszt depozytów rośnie wolniej niż przychody z portfela kredytowego.

- Posiadacze lokat i kont oszczędnościowych - dostają wyższe oprocentowanie, choć zwykle nie w pełni i nie natychmiast.

- Nabywcy nowych obligacji - kupują papiery z wyższym kuponem, więc zabezpieczają sobie lepszy dochód na przyszłość.

- Fundusze rynku pieniężnego - szybko przenoszą wyższe krótkoterminowe stawki do portfela.

- Osoby trzymające gotówkę na oprocentowanych rachunkach - mogą częściowo zrekompensować inflację, jeśli bank rzeczywiście oferuje konkurencyjną stawkę.

Warto jednak uważać na prosty skrót myślowy. Wyższe stopy nie oznaczają automatycznie, że banki „drukują pieniądze”. Jeśli kredyt staje się zbyt drogi, popyt słabnie, a część klientów zaczyna mieć problem ze spłatą. Zysk z odsetek może wtedy rosnąć wolniej niż ryzyko w bilansie.

Z drugiej strony są sytuacje, w których korzyść przesuwa się w stronę dłużników i tych, którzy finansują rozwój kredytem.

Kto korzysta, gdy stopy spadają

Gdy stopy idą w dół, najwięcej oddechu dostają zwykle osoby i firmy zadłużone. To właśnie dlatego obniżki stóp są tak uważnie śledzone przez właścicieli hipotek i przedsiębiorców.

- Kredytobiorcy ze zmienną stopą - ich rata spada najszybciej, o ile umowa aktualizuje oprocentowanie regularnie.

- Firmy finansujące rozwój długiem - tańszy kredyt poprawia opłacalność nowych projektów.

- Deweloperzy i rynek nieruchomości - niższy koszt finansowania zwykle wspiera popyt na mieszkania.

- Posiadacze starszych obligacji stałokuponowych - ich papiery zyskują na cenie, bo nowe emisje są już mniej atrakcyjne.

Nie myliłbym jednak tańszego kredytu z darmowym pieniądzem. Jeśli gospodarka zwalnia, niższe stopy tylko łagodzą presję, a nie rozwiązują problemu zadłużenia. Zysk pojawia się wtedy, gdy dłużnik ma sensowny plan wykorzystania tańszego finansowania.

Żeby nie popaść w uproszczenie, trzeba też zobaczyć, dlaczego banki nie mają gwarantowanego zysku nawet wtedy, gdy stopy idą w ich kierunku.

Dlaczego banki nie mają gwarantowanego zysku

Najprościej patrzeć na marżę odsetkową, czyli różnicę między tym, co bank płaci za depozyty, a tym, co zarabia na kredytach i papierach dłużnych. Jeśli ta różnica rośnie, wynik banku zwykle wygląda lepiej. Jeśli spada albo klienci przestają brać kredyt, przewaga znika.

Do tego dochodzi konkurencja. Bank, który zbyt wolno podnosi oprocentowanie lokat, może stracić depozyty. Bank, który zbyt agresywnie wyceni kredyt, sprzeda ich mniej. Z perspektywy klienta to ważna wskazówka: podwyżka stóp nie jest dla sektora bankowego automatycznym prezentem.

Jest jeszcze ryzyko kredytowe. Im droższy jest pieniądz, tym łatwiej o opóźnienia w spłacie i większy odsetek złych kredytów. Dlatego przy wysokich stopach bank może zarabiać więcej na pojedynczym produkcie, ale mniej na skali całego biznesu.

To prowadzi do pytania praktycznego: jak ten mechanizm wygląda teraz, w polskich realiach 2026 roku.

Jak to wygląda w Polsce w 2026 roku

Według NBP stopa referencyjna wynosi obecnie 3,75%, a depozytowa 3,25%. To oznacza, że pieniądz nie jest tani, ale też nie mamy już skrajnie napiętego otoczenia kredytowego z ostatnich lat. Dla gospodarstw domowych ważniejsze od samej liczby jest to, jak bank przelicza ją na konkretną umowę.

Na lokacie 3,25% brutto zostaje około 2,63% netto po podatku Belki. Przy kredycie hipotecznym różnica 1 punktu procentowego potrafi być dużo bardziej odczuwalna: przy 400 tys. zł na 25 lat rata zmienia się mniej więcej o 250 zł miesięcznie. W budżecie domowym to już realna pozycja, a nie statystyczna ciekawostka.

W praktyce porównuję zawsze pięć rzeczy, bo tylko one pokazują prawdziwy efekt zmian stóp:

- czy oprocentowanie jest zmienne czy stałe,

- kiedy bank aktualizuje ratę albo odsetki,

- ile zjada podatek i opłaty,

- czy produkt ma limit kwoty lub okres promocyjny,

- czy zysk nadal ma sens po uwzględnieniu inflacji.

Jeśli inflacja przebija oprocentowanie depozytu, nominalny zysk może wyglądać dobrze, ale realnie kapitał i tak traci siłę nabywczą. Dlatego sama wysokość stóp nie wystarcza, by ocenić, kto faktycznie zarabia.

Na końcu wszystko sprowadza się do tego, jak ustawisz własne oszczędności i dług, bo właśnie tam zmiana stóp działa najmocniej.

Co z tego wynika dla twojego budżetu i portfela

Jeżeli masz kredyt ze zmiennym oprocentowaniem, traktuj stopy procentowe jak element ryzyka budżetowego, a nie jak news z giełdy. Warto mieć bufor na ratę, bo nawet niewielki ruch potrafi zmienić miesięczne obciążenie o kilkaset złotych.

Jeżeli trzymasz nadwyżki gotówki, nie zostawiaj ich bez oprocentowania tylko dlatego, że „to bezpieczne”. Bezpieczne jest nie tylko to, co ma małe ryzyko nominalne, ale też to, co nie zjada wartości pieniędzy po podatku i inflacji. W praktyce najlepiej działa prosty porządek: poduszka finansowa na koncie z sensowną stawką, krótsze oszczędności w produktach odsetkowych, a pieniądze na lata w portfelu dopasowanym do celu, nie do nagłówka o decyzji RPP.

Najlepiej zarabia na stopach ten, kto nie ma jednej ekspozycji na cały ruch rynku. Część środków trzyma płynnie, część w instrumentach odsetkowych, a dług ogranicza tam, gdzie jego koszt mógłby rozjechać budżet. Wtedy zmiany stóp przestają być zagrożeniem, a stają się tylko jednym z parametrów gry.