W czterdziestce finansowy margines błędu robi się ważniejszy niż wcześniej. Na pytanie, ile macie oszczędności w wieku 40 lat, nie ma jednej uczciwej odpowiedzi, ale da się podać sensowne widełki i policzyć je pod własne wydatki. W tym tekście pokazuję też, jak odróżnić poduszkę finansową od kapitału inwestycyjnego, bo te dwa cele często wrzuca się do jednego worka, a to zwykle psuje cały plan.

Najważniejsza odpowiedź brzmi prosto

- Minimum po 40. roku życia to 3 miesiące podstawowych wydatków, ale to tylko poziom awaryjny.

- Rozsądny cel to 6 miesięcy kosztów życia, a przy rodzinie, kredycie albo nieregularnych dochodach nawet 9-12 miesięcy.

- Przy wydatkach 5 tys. zł miesięcznie mówimy o ok. 15 tys. zł, 30 tys. zł i 45-60 tys. zł.

- Osobno warto budować kapitał długoterminowy na przyszłość, bo poduszka finansowa i inwestycje pełnią inną rolę.

- Jeśli dziś jesteś poniżej celu, zacznij od pierwszego miesiąca kosztów życia, a nie od ambitnej liczby, której i tak nie dowieziesz.

Ile oszczędności warto mieć w wieku 40 lat

Ja zwykle rozdzielam ten temat na dwa poziomy. Pierwszy to bezpieczeństwo, czyli pieniądze, które mają dać ci czas w razie utraty pracy, spadku dochodów albo większego wydatku. Drugi to kapitał na przyszłość, czyli środki, które mogą pracować długoterminowo i budować dodatkową emeryturę albo niezależność finansową.

Jeśli mam podać krótką, praktyczną odpowiedź, to w wieku 40 lat dobrze jest mieć:

- 3 miesiące kosztów życia jako minimum absolutne,

- 6 miesięcy kosztów życia jako cel rozsądny,

- 9-12 miesięcy kosztów życia, jeśli masz kredyt, dzieci, jedną pensję w rodzinie albo nieregularne dochody.

| Miesięczne koszty życia | 3 miesiące | 6 miesięcy | 12 miesięcy |

|---|---|---|---|

| 4 000 zł | 12 000 zł | 24 000 zł | 48 000 zł |

| 5 000 zł | 15 000 zł | 30 000 zł | 60 000 zł |

| 7 000 zł | 21 000 zł | 42 000 zł | 84 000 zł |

W praktyce widzę jedną prostą rzecz: wiele osób po 40. roku życia ma już jakieś oszczędności, ale nie zawsze są one wystarczająco duże, by przeżyć trudniejszy okres bez nerwów. I właśnie dlatego sama obecność pieniędzy na koncie nie wystarcza. Liczy się ile miesięcy spokoju naprawdę kupują.

Dwa cele, których nie wolno mieszać

Najczęstszy błąd polega na tym, że ktoś trzyma wszystko na jednym koncie i uważa, że skoro ma „oszczędności”, to problem jest rozwiązany. W rzeczywistości poduszka finansowa i kapitał inwestycyjny pełnią zupełnie inne funkcje.

Poduszka finansowa

To pieniądze na nieprzewidziane sytuacje. Mają być łatwo dostępne, mało ryzykowne i odporne na wahania rynku. Nie buduje się ich po to, żeby szybko rosły, tylko po to, żeby były pod ręką, gdy zepsuje się samochód, padnie sprzęt w domu albo zniknie część dochodu.

Tu sprawdzają się przede wszystkim konta oszczędnościowe, lokaty krótkoterminowe i podobne rozwiązania, które dają płynność. Płynność oznacza po prostu możliwość szybkiego zamienienia pieniędzy na gotówkę bez większej straty.

Przeczytaj również: Gdzie zarabia się najwięcej? Szwajcaria vs. realny zysk

Kapitał inwestycyjny

To środki z dłuższym horyzontem. Ich zadaniem nie jest natychmiastowa dostępność, tylko ochrona siły nabywczej i wzrost wartości w czasie. Po czterdziestce ten element staje się coraz ważniejszy, bo do emerytury wciąż zostało sporo czasu, ale już nie tyle, żeby odkładać temat na później.

W uproszczonych modelach finansowych okolice 40-45 lat to moment, w którym wiele osób powinno mieć już około 100 tys. zł aktywów finansowych przy niskich oczekiwaniach emerytalnych, około 200 tys. zł przy średnich i około 400 tys. zł przy wysokich. To nie jest kwota do trzymania w gotówce, tylko punkt odniesienia dla kapitału, który ma pracować na przyszłość.

Ja patrzę na to tak: ktoś, kto ma 30 tys. zł w poduszce i 70 tys. zł zainwestowane długoterminowo, jest w lepszym miejscu niż osoba z 100 tys. zł trzymanymi wyłącznie na zwykłym rachunku. Struktura oszczędności jest ważniejsza niż sama suma.

Jak policzyć własną kwotę bez zgadywania

Na tym etapie nie potrzebujesz motywacyjnych haseł, tylko prostego rachunku. Dlatego sam zawsze zaczynam od trzech pytań: ile wydaję na życie, jak stabilny mam dochód i jak długo chcę wytrzymać bez pracy lub z mniejszym wpływem pieniędzy.

- Policz koszty konieczne - mieszkanie, jedzenie, transport, leki, raty i wszystko to, bez czego nie utrzymasz standardu życia.

- Odrzuć wydatki zmienne - wakacje, elektronikę, zachcianki i inne koszty, które możesz chwilowo ograniczyć.

- Wybierz mnożnik - 3 miesiące, 6 miesięcy albo 9-12 miesięcy, zależnie od bezpieczeństwa dochodu.

- Dodaj osobny cel długoterminowy - nie mieszaj go z poduszką, bo wtedy zniknie ci przejrzystość planu.

Jeśli twoje koszty konieczne wynoszą 5 500 zł, to poduszka na 6 miesięcy daje 33 000 zł. Jeśli zarabiasz nieregularnie, nie liczyłbym tego od pensji, tylko właśnie od kosztów. Dochód potrafi się zmienić szybciej niż styl życia, a w finansach to wydatki najczęściej robią prawdziwą różnicę.

Warto też pamiętać o jeszcze jednej rzeczy: oszczędności krótkoterminowe i długoterminowe nie muszą mieć tej samej formy. To, co ma służyć bezpieczeństwu, powinno być proste i dostępne. To, co ma pracować przez 15-25 lat, może mieć większą zmienność, bo ma dłuższy czas na odrobienie wahań.

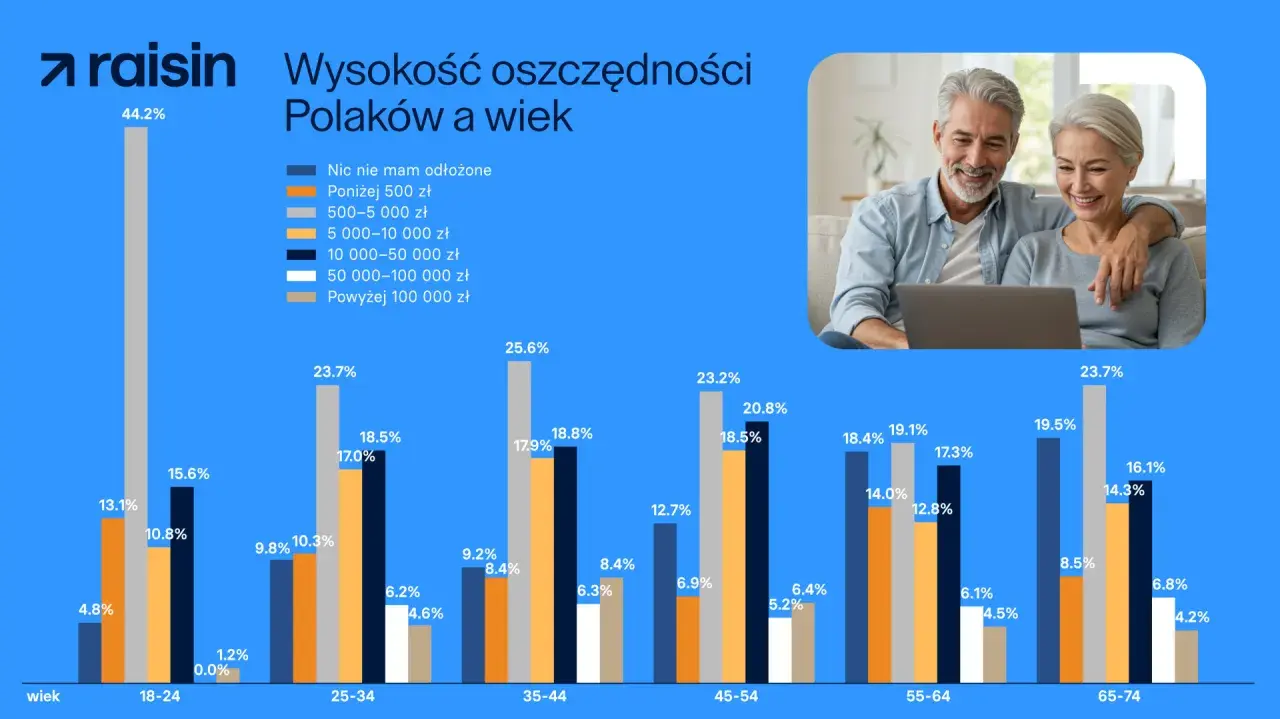

Co mówią aktualne dane o Polakach w okolicach 40 lat

W tle tego pytania warto mieć kilka twardych liczb. Według GUS przeciętny miesięczny dochód rozporządzalny na osobę w 2025 roku wyniósł 3500 zł, a przeciętne miesięczne wydatki 2015 zł. To pokazuje, że przeciętnie zostaje pewna przestrzeń do oszczędzania, ale nie oznacza to jeszcze komfortu finansowego dla wszystkich gospodarstw domowych.

W badaniu CBOS z 2025 roku 63% gospodarstw domowych deklarowało posiadanie oszczędności. Jednocześnie wśród osób, które już je mają, 76% uważało, że mogłoby utrzymywać się z tych zasobów bez obniżania poziomu życia przez co najmniej dwa miesiące. To niezły wynik, ale nadal nie jest to poziom, który dałby pełny spokój przy utracie dochodu.

W jednym z badań z 2025 roku w grupie 40-49 lat 19% badanych deklarowało, że utrzymałoby się z oszczędności ponad 12 miesięcy, 20% przez 3-6 miesięcy, a 13% najwyżej przez 3 miesiące. To ważny sygnał: czterdziestolatkowie nie są na jednym poziomie finansowym. Część ma już mocny bufor, ale spora grupa wciąż stoi bardzo blisko granicy dyskomfortu.

Dla mnie najciekawsze jest jednak coś innego: sama liczba „mam oszczędności” niewiele mówi. Dużo ważniejsze jest, czy te pieniądze wystarczą na miesiąc, na pół roku, czy na rok. Dopiero wtedy widać, czy oszczędzanie działa, czy tylko daje pozorne poczucie bezpieczeństwa.

Jak nadrobić brakującą kwotę bez finansowej ascezy

Jeśli w wieku 40 lat jesteś poniżej swojego celu, nie próbuję tego nadrabiać jednym wielkim ruchem. To zwykle kończy się frustracją. Lepiej działa plan w kilku krokach, który da się utrzymać przez lata.

- Zacznij od pierwszego progu - jeśli nie masz nic, celem niech będzie najpierw 1 miesiąc kosztów życia, potem 3 miesiące, dopiero później 6.

- Ustaw automatyczny przelew - nawet 500 zł miesięcznie robi różnicę, bo daje 6000 zł rocznie bez liczenia na silną wolę.

- Uderz w stałe koszty - abonamenty, zbyt drogi samochód, niepotrzebne raty i regularne „przecieki” dają większy efekt niż jednorazowe cięcie wydatków na kawę.

- Wykorzystuj pieniądze nieregularne - premia, zwrot podatku, sprzedaż nieużywanych rzeczy, dodatkowy zleceniodawca. Tych pieniędzy nie wliczam do bieżącego życia.

- Podnoś dochód, nie tylko oszczędność - po czterdziestce sama redukcja kosztów często już nie wystarcza, jeśli chcesz nadrobić zaległości.

Jeśli chcesz zbudować brakujące 30 tys. zł, to przy odkładaniu 500 zł miesięcznie potrzebujesz 60 miesięcy, czyli 5 lat. Przy 1000 zł miesięcznie skracasz ten czas do 30 miesięcy. Taka matematyka bywa surowa, ale dobrze pokazuje, dlaczego regularność jest ważniejsza niż jednorazowy zryw.

Jeżeli masz już długi konsumpcyjne albo kredyty na wysoki procent, kolejność bywa inna: najpierw drogi dług, potem poduszka, a dopiero później agresywniejsze inwestowanie. To nie jest reguła dla każdego w identycznej formie, ale bardzo często daje lepszy efekt niż rozpraszanie sił na trzy cele naraz.

Po czterdziestce bardziej opłaca się system niż jednorazowy zryw

W tej grupie wiekowej nie wygrywa ktoś, kto raz zrobi spektakularny przelew. Wygrywa ten, kto ma prosty system i wraca do niego co miesiąc. Ja postawiłbym na trzy elementy: osobne konto na poduszkę, osobne konto lub portfel na cele długoterminowe oraz przegląd budżetu przynajmniej raz na kwartał.

- Oddziel pieniądze awaryjne od inwestycyjnych, żeby nie kusiło cię ich pomieszanie.

- Automatyzuj oszczędzanie, bo ręczne decyzje są zbyt podatne na zmęczenie i emocje.

- Aktualizuj cel wraz z kosztami życia, a nie raz na zawsze.

- Traktuj awans lub podwyżkę jako okazję do zwiększenia stopy oszczędzania, a nie tylko do podniesienia standardu życia.

Jeśli mam zostawić jedną regułę na koniec, to tę: w wieku 40 lat nie pytam już tylko, ile pieniędzy leży na koncie, ale ile miesięcy życia te pieniądze potrafią mi kupić. Dopiero wtedy oszczędności zaczynają pełnić swoją właściwą rolę i naprawdę wzmacniają poczucie bezpieczeństwa.