Najwięcej zysku daje nie sam procent składany, lecz warunki, w których może pracować bez przerw: długi horyzont, regularne wpłaty, reinwestowanie zysków i jak najmniejsze tarcie podatkowe. W praktyce to właśnie te elementy decydują, czy kapitał rośnie powoli, czy naprawdę nabiera tempa. Poniżej pokazuję, gdzie ten mechanizm w polskich realiach działa najmocniej, a gdzie lepiej traktować go tylko jako dodatek do szerszego planu finansowego.

Najwięcej zysku daje długi horyzont, niskie koszty i miejsce, które nie zabiera przewagi po drodze

- Procent składany najlepiej działa przy czasie liczonym w latach, a nie w miesiącach.

- W polskich warunkach najmocniejsze są zwykle PPK, IKE i IKZE, bo dają dopłaty lub ulgę podatkową.

- Zwykły rachunek maklerski też może działać dobrze, ale podatek od zysków kapitałowych i opłaty spowalniają efekt.

- Lokata i konto oszczędnościowe nadają się głównie na poduszkę finansową, nie na budowę dużego kapitału.

- Jeśli masz drogi dług konsumpcyjny, jego spłata zwykle daje lepszy efekt niż rozpoczynanie inwestycji od razu.

Najmocniej działa tam, gdzie nie zjadają go podatki i opłaty

Najlepsze środowisko dla procentu składanego to takie, w którym zysk pozostaje w systemie i pracuje dalej. Jeśli co roku tracisz część wypracowanej stopy zwrotu na opłatach, podatkach albo wypłatach po drodze, efekt rośnie dużo wolniej, niż pokazują proste kalkulatory. To dlatego w finansach osobistych tak często wygrywa nie „najwyższa obiecana stopa”, tylko najniższy koszt utrzymania kapitału.

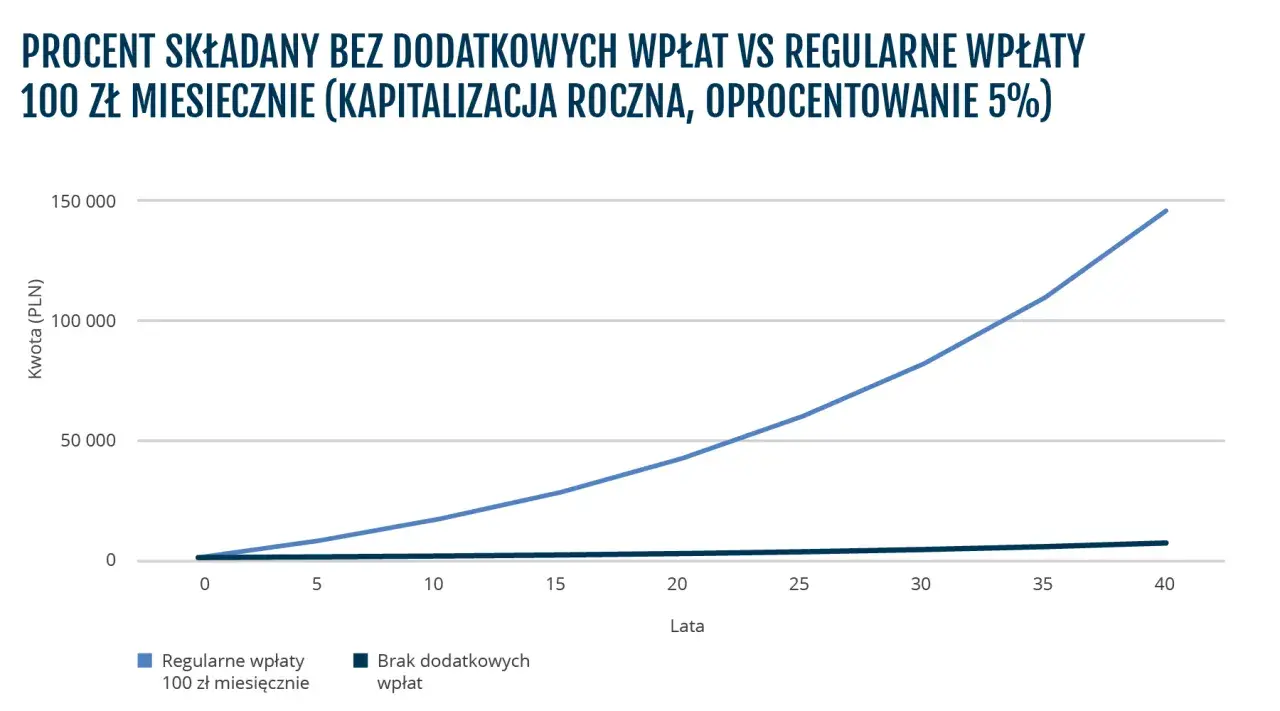

W praktyce lubię patrzeć na to bardzo prosto: jeśli odkładasz 1000 zł miesięcznie przez 20 lat i średnio zarabiasz 8% rocznie, kończysz z kwotą około 589 tys. zł. Same wpłaty własne to 240 tys. zł, więc różnica ponad 349 tys. zł bierze się z pracy kapitału. Gdyby realna stopa zwrotu była niższa przez podatki, wyższe opłaty albo częste przerwy w inwestowaniu, końcowy wynik od razu robi się wyraźnie słabszy.

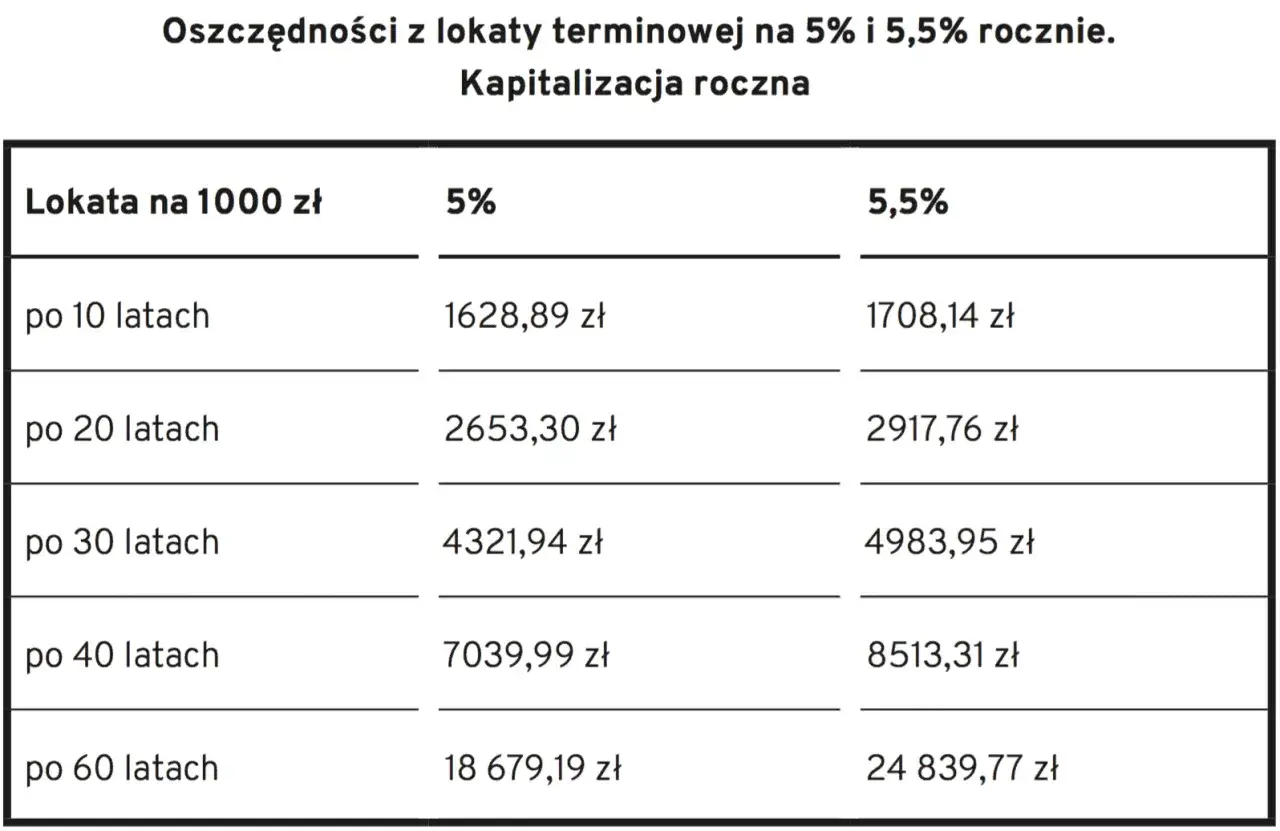

Jest jeszcze drugi filtr, który wiele osób pomija: realna stopa zwrotu, czyli wynik po uwzględnieniu inflacji. Nominalny zysk 8% przy inflacji 5% nie daje 8% siły nabywczej. Dlatego miejsce dla procentu składanego powinno nie tylko pozwalać rosnąć nominalnie, ale też chronić ten wzrost przed zjadaniem go po drodze. Gdy to rozumiesz, łatwiej ocenić konkretne produkty, które naprawdę pomagają, a nie tylko dobrze brzmią.

Które produkty w Polsce wykorzystują go najlepiej

W 2026 roku najciekawsze limity i preferencje podatkowe w Polsce nadal kręcą się wokół kont emerytalnych i pracowniczych programów oszczędnościowych. Ministerstwo Rodziny, Pracy i Polityki Społecznej podaje, że limit wpłat na IKE wynosi 28 260 zł, a na IKZE 11 304 zł dla osób zatrudnionych i 16 956 zł dla samozatrudnionych. Z kolei Gov.pl wskazuje, że do PPK trafia wpłata powitalna 250 zł, dopłaty roczne 240 zł, a pracodawca finansuje 1,5% wynagrodzenia brutto.

| Produkt | Jak wspiera procent składany | Największa zaleta | Ograniczenie | Mój werdykt |

|---|---|---|---|---|

| PPK | Wpłaty pracownika, pracodawcy i państwa pracują razem, więc kapitał rośnie szybciej niż przy samodzielnym oszczędzaniu. | Darmowe pieniądze od pracodawcy oraz dopłaty państwa. | Dostępność zależy od zatrudnienia, a wypłaty mają swoje zasady. | Najlepszy start dla etatowca, jeśli nie rezygnuje z dopłat. |

| IKE | Zysk może pracować bez podatku od zysków kapitałowych, o ile spełnisz warunki wypłaty. | Silna tarcza podatkowa i dobry wybór na długi horyzont. | Limit roczny i konieczność pilnowania warunków wypłaty. | Jedno z najlepszych miejsc na długoterminowe inwestowanie. |

| IKZE | Wpłaty odliczasz od dochodu, więc część korzyści pojawia się od razu, a później pracuje dalej. | Ulga podatkowa teraz i uporządkowane oszczędzanie. | Niższy limit niż w IKE i wypłata po spełnieniu warunków ustawowych. | Bardzo dobre, jeśli płacisz PIT i chcesz regularnie budować kapitał. |

| Zwykły rachunek maklerski | Reinwestowane dywidendy i wzrost wartości aktywów nadal budują efekt skali. | Pełna elastyczność i szeroki wybór instrumentów. | Podatek od zysków kapitałowych i większa pokusa częstych zmian. | Dobre rozwiązanie, ale zwykle gorsze podatkowo niż IKE lub IKZE. |

| Obligacje skarbowe indeksowane inflacją | Stabilizują kapitał i pozwalają mu rosnąć bez dużej zmienności. | Bezpieczniejsza część portfela. | Zwykle słabszy potencjał wzrostu niż w akcjach lub ETF-ach. | Dobre dla części środków, nie jako główny silnik wzrostu. |

| Lokata i konto oszczędnościowe | Efekt jest ograniczony, bo zwykle chodzi bardziej o przechowanie pieniędzy niż o budowę kapitału. | Płynność i prostota. | Inflacja i podatek szybko ograniczają realny zysk. | Świetne na rezerwę, słabe do długoterminowego pomnażania. |

Najkrótsza odpowiedź brzmi więc tak: jeśli chcesz, żeby kapitał rósł możliwie czysto, szukaj miejsc z ulgą podatkową, dopłatą z zewnątrz albo automatyczną reinwestycją. W polskich warunkach najczęściej wygrywają PPK, IKE i IKZE, a zwykły rachunek inwestycyjny staje się sensowny dopiero wtedy, gdy wyczerpiesz tańsze i bardziej uprzywilejowane opcje. To prowadzi prosto do kolejnej kwestii: jak ustawić kolejność wpłat, żeby nie marnować przewagi od pierwszego miesiąca.

Jak ustawić kolejność wpłat, żeby nie marnować efektu

Nie zaczynam od pytania „w co inwestować?”, tylko „co ma sens finansowo już teraz?”. Ta kolejność zwykle działa najlepiej:

- Zabezpiecz poduszkę finansową na 3-6 miesięcy życia. To nie jest miejsce na agresywny wzrost, tylko na bezpieczeństwo i płynność.

- Spłać drogi dług, zwłaszcza taki z wysokim oprocentowaniem. Zysk z inwestycji bywa wtedy niższy niż koszt zadłużenia.

- Wykorzystaj PPK do dopłat, jeśli masz do niego dostęp. Dopłata pracodawcy i państwa to element, którego nie da się sensownie zastąpić zwykłą lokatą.

- Wypełnij IKE, jeśli budujesz kapitał na lata i chcesz ograniczyć podatkowe tarcie.

- Dodaj IKZE, jeśli płacisz PIT i cenisz natychmiastową ulgę podatkową lub prowadzisz działalność gospodarczą.

- Dopiero potem dokładaj zwykły rachunek maklerski, jeśli nadal zostaje Ci nadwyżka.

Ta kolejność nie jest akademicka. Ona po prostu usuwa najdroższe błędy najwcześniej. Jeśli ktoś ma kartę kredytową, limit w koncie albo chwilówkę, to spłata takiego długu działa jak bardzo pewna stopa zwrotu. Gdy już zdejmiesz z barków kosztowne zobowiązania i zbudujesz rezerwę, procent składany zaczyna pracować na czystszym gruncie, a nie pod presją bieżących braków.

W praktyce pomaga też automatyzacja: stały przelew dzień po wypłacie, stała alokacja i brak ręcznego „kombinowania” co miesiąc. To prosty detal, ale właśnie on często decyduje, czy efekt procentu składanego rośnie latami, czy jest przerywany po drodze. Gdy kolejność wpłat jest już ustawiona, trzeba jeszcze wiedzieć, kiedy ten mechanizm słabnie.

Kiedy efekt procentu składanego słabnie

Procent składany nie jest magiczny. Zaczyna działać słabiej albo niemal znika wtedy, gdy przez długi czas przeszkadzasz mu w pracy. Najczęstsze powody są bardzo przyziemne:

- Za krótki horyzont - przy 2-3 latach efekt skali jest po prostu mały.

- Wysokie koszty - opłaty za fundusz, prowizje, spread czy opłata za zarządzanie potrafią zjadać dużą część wzrostu.

- Podatek płacony zbyt wcześnie - jeśli zysk jest regularnie uszczuplany, kapitał nie ma czego reinwestować.

- Przerywanie wpłat - nieregularność boli bardziej, niż wiele osób zakłada.

- Wypłacanie zysków po drodze - każdy taki ruch odcina fragment przyszłego wzrostu.

- Inflacja wyższa niż realny zysk - liczby na ekranie rosną, ale siła nabywcza niekoniecznie.

Najbardziej podstępny błąd widzę wtedy, gdy ktoś wybiera produkt tylko dlatego, że ma „wysokie odsetki” albo „dobrą stopę zwrotu”, a nie patrzy na koszty i podatki. W efekcie na papierze wynik wygląda atrakcyjnie, ale po kilku latach okazuje się, że dużo bardziej opłacał się spokojny, tańszy i systematyczny wariant. To właśnie dlatego przy wyborze miejsca dla kapitału nie pytam wyłącznie o zysk, tylko o to, ile z tego zysku naprawdę zostanie w portfelu.

Jeśli chcesz mieć prostą regułę, użyj jej tak: im częściej pieniądze wracają do obiegu bez tarcia, tym lepiej dla procentu składanego. Im częściej trzeba je opodatkować, wypłacić albo przepchnąć przez kosztowny produkt, tym słabszy staje się cały mechanizm. Następny krok to dopasowanie rozwiązania do celu, bo inne narzędzie wybieram na emeryturę, a inne na rezerwę gotówki.

Jak dopasować rozwiązanie do celu, a nie do mody

Najwięcej błędów bierze się stąd, że ludzie porównują produkty bez pytania, po co właściwie oszczędzają. Ja patrzę na to tak:

| Cel | Najlepszy kierunek | Dlaczego właśnie ten |

|---|---|---|

| Emerytura | PPK, IKE, IKZE | Łączą długi horyzont z dopłatami, ulgami lub zwolnieniem podatkowym. |

| Budowa majątku w 5-15 lat | IKE albo zwykły rachunek z tanim ETF-em akumulującym | ETF akumulujący, czyli taki, który reinwestuje zysk wewnątrz funduszu, wzmacnia efekt skali bez ręcznego działania. |

| Poduszka finansowa | Konto oszczędnościowe lub lokata | Tu ważniejsza jest dostępność pieniędzy niż maksymalizacja wzrostu. |

| Ochrona siły nabywczej części kapitału | Obligacje skarbowe indeksowane inflacją | Dają spokojniejszy profil ryzyka i lepiej nadają się do części zachowawczej portfela. |

| Samozatrudnienie i wyższy PIT | IKZE | Ulga podatkowa w roku wpłaty często robi tu większą różnicę niż sama nazwa produktu. |

Jeśli mam wybrać jedną zasadę, to jest nią ta: najpierw opakowanie podatkowe, potem aktywo. Na dobre konto warto włożyć tanie, szeroko zdywersyfikowane inwestycje, a nie drogi produkt z ładną nazwą. Przy długim terminie zwykle lepiej działa prosty portfel niż skomplikowany zestaw, który pobiera koszty za każdy ruch. Kiedy to ustawisz, zostaje już tylko konsekwencja i cierpliwość.

Plan na najbliższe 12 miesięcy, który naprawdę uruchamia ten mechanizm

Gdybym miał sprowadzić ten temat do jednego praktycznego planu, zacząłbym od trzech rzeczy: automatyczne wpłaty, niski koszt całkowity i brak ruszania pieniędzy bez potrzeby. Warto też raz w roku sprawdzić limity wpłat na IKE i IKZE, bo w 2026 roku są już na tyle wysokie, że da się nimi sensownie budować większy portfel, a nie tylko symboliczne oszczędności.

- Ustaw stały przelew zaraz po wpływie wynagrodzenia.

- Wybieraj rozwiązania, które nie każą płacić podatku od zysków zbyt wcześnie.

- Reinwestuj dywidendy i odsetki, zamiast je konsumować po drodze.

- Nie komplikuj portfela, jeśli prostszy wariant daje podobny efekt przy niższych kosztach.

Jeśli miałbym wskazać najuczciwszą odpowiedź na to, gdzie ten mechanizm działa najlepiej, powiedziałbym: tam, gdzie kapitał rośnie długo, tanio i bez częstych przerw. Dla wielu osób w Polsce będzie to kombinacja PPK, IKE i IKZE, uzupełniona rozsądnym portfelem ETF-ów lub obligacji. Reszta to już nie magia, tylko systematyczność, która z czasem zaczyna pracować na Twoją korzyść.