Temat zarobki w finansach jest prosty tylko z pozoru. W jednej firmie analityk finansowy startuje bliżej 10 tys. zł brutto, w innej jego zakres odpowiedzialności już ociera się o 15 tys. zł, a na poziomie controllingu i dyrekcji różnice robią się jeszcze większe. W tym artykule pokazuję, od czego naprawdę zależą stawki w Polsce, które role płacą najlepiej i jak przełożyć te liczby na własny budżet oraz decyzje zawodowe.

Najważniejsze liczby i wnioski z rynku finansów

- Mediana wynagrodzeń w całej gospodarce wynosiła 7246,64 zł brutto, a przeciętne wynagrodzenie 8866,43 zł brutto, więc branża finansowa zwykle płaci powyżej rynku ogólnego.

- Na poziomie specjalistów w finansach i księgowości stawki najczęściej mieszczą się mniej więcej między 6 600 a 12 500 zł brutto.

- Kontroling, analiza finansowa i zarządzanie finansami wyraźnie podnoszą poziom wynagrodzenia względem klasycznej księgowości operacyjnej.

- Lokalizacja, sektor i zakres odpowiedzialności potrafią zmienić ofertę o kilka tysięcy złotych miesięcznie.

- Premia, bonus roczny i benefity trzeba liczyć razem z podstawą, bo sama pensja zasadnicza nie pokazuje pełnego obrazu.

Jak czytać widełki płacowe w finansach

Żeby nie porównywać jabłek z gruszkami, zaczynam od dwóch pojęć: mediany i wynagrodzenia całkowitego. Według GUS mediana wynagrodzeń miesięcznych brutto w gospodarce narodowej wyniosła 7246,64 zł, a przeciętne wynagrodzenie 8866,43 zł brutto. To ważne, bo średnia bywa zawyżana przez wysokie pensje menedżerskie, a mediana lepiej pokazuje typowy poziom zarobków.

W praktyce w finansach trzeba jeszcze sprawdzić, czy oferta opisuje podstawę, czy wynagrodzenie całkowite, czyli podstawę razem z premiami i dodatkami. Dla kandydata to nie jest drobiazg. 12 000 zł brutto bez premii może być słabszą ofertą niż 11 000 zł brutto z premią kwartalną, szkoleniami i jasną ścieżką awansu. Ja zawsze patrzę też na formę zatrudnienia, bo UoP i B2B dają zupełnie inny obraz netto i ryzyka.

Jeszcze jedna rzecz: w finansach awans płacowy nie zawsze wynika z samego stażu. Często ważniejsze jest przejście z pracy czysto operacyjnej do roli, w której wspierasz decyzje biznesowe, budżetowanie albo raportowanie zarządcze. To właśnie ten punkt rozdziela „przyzwoitą pensję” od naprawdę dobrego wynagrodzenia. Dopiero na tym tle sensownie ocenia się konkretne stanowiska, więc przechodzę do liczb.

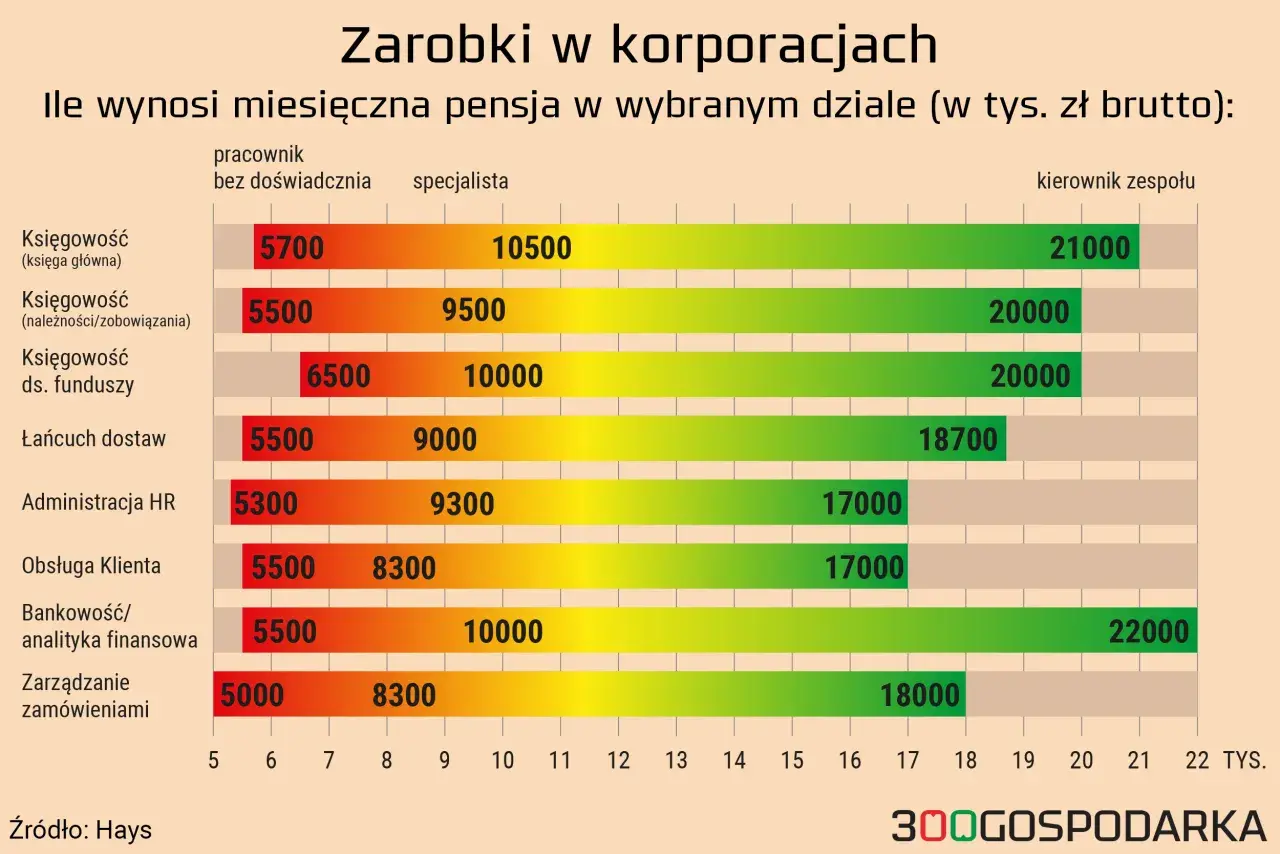

Ile naprawdę płacą różne role w finansach

Poniższe stawki traktuję orientacyjnie, bo różne raporty używają innej metodologii: jedne pokazują medianę, inne kwartyle, a część obejmuje wynagrodzenie całkowite. Mimo tego układ jest bardzo czytelny. Na podstawie danych z Wynagrodzenia.pl i raportów płacowych widać wyraźną drabinkę, która dobrze pokazuje, gdzie rynek wynagradza samą operacyjność, a gdzie płaci już za wpływ na wynik firmy.

| Rola | Orientacyjna stawka brutto miesięcznie | Co to zwykle oznacza |

|---|---|---|

| Młodszy księgowy | 6 600-7 000 zł | Wejście do zawodu, praca pod nadzorem, nauka procesów i dokumentów. |

| Księgowy | 8 500-9 500 zł | Większa samodzielność, własny zakres odpowiedzialności i stabilniejsza pozycja na rynku. |

| Samodzielny księgowy | 12 500-14 000 zł | Obsługa zamknięć, kontakt z audytem i większa odpowiedzialność za poprawność danych. |

| Specjalista ds. kontrolingu | 8 930-12 000 zł | Wejście do analizy biznesowej, raportowania i pracy bliżej menedżerów niż księgowości operacyjnej. |

| Analityk finansowy | 10 500-11 500 zł | Stawka mocno zależna od branży, narzędzi i tego, czy praca dotyczy danych czy realnego wpływu na decyzje. |

| Kontroler finansowy | 11 430-14 000 zł | Połączenie raportowania, budżetowania i wspierania zarządu w decyzjach. |

| Menedżer ds. finansów lub controllingu | 21 000-27 000 zł | Poziom, na którym płaci się już za ludzi, procesy i odpowiedzialność za większy fragment wyniku. |

| Dyrektor finansowy | 24 630-33 300 zł | Najwyższy poziom odpowiedzialności operacyjnej i strategicznej w dziale finansów. |

Wniosek jest prosty: największy skok nie przychodzi z samego „bycia dłużej w branży”, tylko z przejścia do zadań o większym wpływie. Księgowość daje stabilny start, ale controlling, analiza, konsolidacja, audyt wewnętrzny i zarządzanie finansami otwierają drzwi do wyższych widełek. Często to właśnie zmiana zakresu obowiązków, a nie sama zmiana pracodawcy, robi największą różnicę na pasku płacowym. Samo to jeszcze nie wyjaśnia, dlaczego dwie podobne osoby potrafią zarabiać zupełnie inaczej, więc dalej rozkładam czynniki, które podbijają stawkę.

Co najbardziej podbija stawkę

Gdybym miał wskazać tylko kilka rzeczy, które najsilniej wpływają na zarobki w tej branży, postawiłbym na pięć elementów: specjalizację, lokalizację, sektor, narzędzia i poziom odpowiedzialności. W finansach nie wygrywa ten, kto robi najwięcej arkuszy, tylko ten, kto potrafi zamienić dane w decyzję biznesową.

- Specjalizacja - controlling, FP&A, konsolidacja, treasury, risk czy audyt wewnętrzny zwykle płacą lepiej niż czysta obsługa dokumentów. Im bliżej decyzji zarządu, tym wyższa stawka.

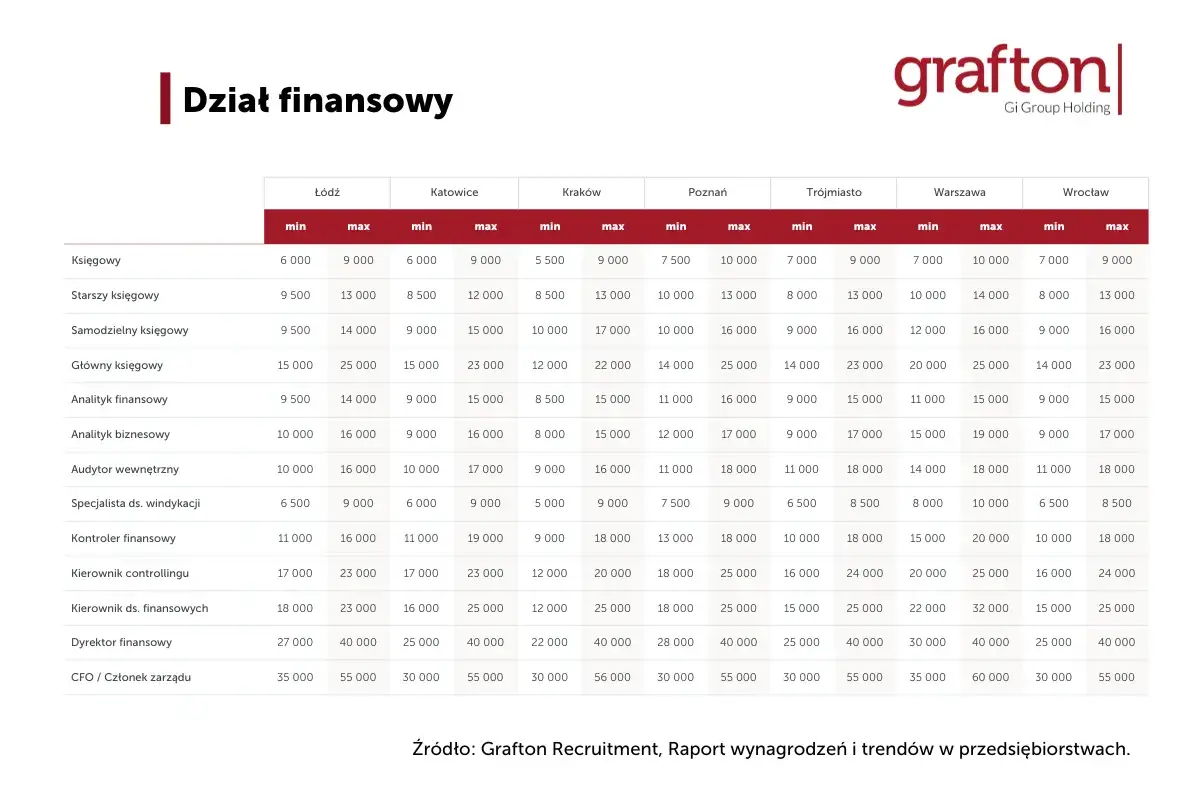

- Lokalizacja - różnice regionalne potrafią być bardzo konkretne. W jednym z raportów analityk finansowy w Polsce Centralnej miał widełki około 14 500 zł brutto, a w Katowicach stawki były niższe o około 4 500 zł. Kontroler finansowy w Krakowie mógł dojść do 22 000 zł brutto, podczas gdy w Katowicach podobne stanowisko wyceniano na około 18 000 zł.

- Sektor - bankowość, SSC, duże FMCG, produkcja i międzynarodowe centra usług wspólnych zazwyczaj płacą inaczej niż mała firma lokalna. Skala biznesu i złożoność procesów mają znaczenie większe, niż się na pierwszy rzut oka wydaje.

- Narzędzia - sam Excel już nie wystarcza. Power BI, SQL, SAP, Oracle, automatyzacja raportów i rozumienie IFRS, czyli międzynarodowych standardów sprawozdawczości, realnie przesuwają ofertę w górę.

- Języki i certyfikaty - bardzo dobrze działają angielski na poziomie biznesowym, a w części ról także niemiecki. ACCA, CIMA czy CFA nie są magicznym przyciskiem, ale w odpowiednich rolach potrafią skrócić drogę do lepszych widełek.

Jeśli miałbym wyciągnąć z tego jedną praktyczną radę, brzmiałaby tak: nie negocjuj tylko stanowiska, negocjuj poziom wpływu. W finansach lepiej zarabia osoba, która prowadzi zamknięcie miesiąca, wyjaśnia odchylenia, buduje forecast i rozmawia z biznesem, niż ktoś, kto tylko „przeklikuje” procesy. Tę różnicę rynek wynagradza bardzo konsekwentnie. Kiedy już wiesz, co podbija stawkę, można przejść do pytania ważniejszego z perspektywy finansów osobistych: co zrobić, żeby wyższa pensja nie rozpłynęła się w wydatkach.

Jak wykorzystać wyższą pensję w swoim budżecie

Wyższe wynagrodzenie samo w sobie nie buduje bezpieczeństwa finansowego. Buduje je dopiero to, co z nim zrobisz. W mojej ocenie osoby z finansów mają tu przewagę, bo zwykle dobrze rozumieją cash flow, ale właśnie przez to łatwo wpaść w pułapkę „skoro zarabiam więcej, mogę wydawać więcej”. To najkrótsza droga do lifestyle inflation.

Przy każdej podwyżce warto najpierw policzyć różnicę netto, a dopiero potem ustalać nowe cele. Jeśli nowa oferta daje ci kilka tysięcy brutto więcej, nie przeznaczaj całego wzrostu na codzienny komfort. Lepszy układ wygląda tak:

- najpierw zwiększ poduszkę finansową do poziomu 3-6 miesięcy wydatków,

- potem ustaw automatyczny przelew na inwestycje długoterminowe,

- wykorzystaj premie roczne jako kapitał, a nie jako pretekst do stałych kosztów,

- jeśli masz możliwość, dołóż środki do IKE, IKZE albo regularnego planu inwestycyjnego,

- zostaw sobie też przestrzeń na rozwój zawodowy, bo w tej branży certyfikaty i szkolenia naprawdę się zwracają.

Praktycznie działa tu prosta zasada: im szybciej automatyzujesz oszczędzanie po podwyżce, tym mniej kusi cię natychmiastowa konsumpcja. Nawet niewielka różnica miesięczna, odkładana konsekwentnie przez lata, robi większą robotę niż jednorazowy zryw. I właśnie dlatego tak ważne jest nie tylko to, ile zarabiasz, ale też jak porównujesz oferty, kiedy pojawia się kolejna zmiana pracy. To prowadzi do ostatniego ważnego obszaru.

Na co uważać, zanim porównasz ofertę tylko po podstawie

W finansach jedna liczba na nagłówku ogłoszenia potrafi mocno zmylić. 12 000 zł brutto bez premii, bez podwyżek i z ostrym okresem zamknięciowym to nie to samo co 11 000 zł brutto z rocznym bonusem, szkoleniami i sensowną hybrydą. Dlatego zawsze patrzę na całość pakietu, a nie na pierwszy odruch po zobaczeniu samej podstawy.

| Co sprawdzić | Dlaczego to ważne | O co zapytać |

|---|---|---|

| Podstawa i premia | Premia może istotnie podnieść roczną wartość oferty, ale bywa zależna od targetów. | Jaki jest udział premii i od czego zależy jej wypłata? |

| Forma zatrudnienia | UoP i B2B mają inne obciążenia, ryzyka i poziom ochrony. | Jak wygląda netto, urlop, L4 i okres wypowiedzenia? |

| Overtime i zamknięcia | W finansach sezonowość pracy potrafi być mocna, zwłaszcza przy zamknięciu miesiąca i roku. | Czy nadgodziny są płatne, odbierane, czy „wkalkulowane w kulturę zespołu”? |

| Tryb pracy i dojazd | 3 dni w biurze w dobrej lokalizacji to nie to samo co codzienny dojazd przez pół miasta. | Ile jest dni zdalnych i jak wygląda realna logistyka pracy? |

| Rozwój i certyfikacje | Budżet szkoleniowy i wsparcie w certyfikacjach mogą realnie podnieść twoją wartość rynkową. | Czy firma finansuje szkolenia, ACCA, CIMA albo inne kursy? |

| Zakres odpowiedzialności | Ten sam tytuł bywa pusty bez realnego wpływu na raportowanie i decyzje biznesowe. | Za co odpowiadam samodzielnie, a za co razem z menedżerem? |

Jeśli chcesz porównywać oferty uczciwie, przelicz wszystko do wartości rocznej i dopiero potem podejmuj decyzję. Czasem 1000 zł brutto różnicy znika po dodaniu premii, kosztu dojazdu i kilku weekendów pracy w szczycie zamknięć. To nie znaczy, że wyższa podstawa nie ma znaczenia. Znaczy tylko tyle, że w finansach szczegóły naprawdę składają się na pieniądze. Na końcu zostaje jeszcze pytanie, jak z tej wiedzy zrobić coś trwałego, a nie jednorazową poprawę nastroju po zmianie pracy.

Jak zamienić dobre zarobki na trwałą przewagę finansową

Jeśli miałbym zostawić jedną praktyczną wskazówkę, byłaby prosta: w finansach największy skok dochodu zwykle pojawia się wtedy, gdy przechodzisz z roli wykonawczej do roli, która dotyka decyzji biznesowych, ryzyka albo raportowania zarządczego. To dlatego controlling, FP&A, treasury, audyt wewnętrzny i stanowiska menedżerskie tak często wypychają stawki wyżej niż klasyczna księgowość.

Druga rzecz jest już czysto osobista: każdą podwyżkę zamieniaj najpierw w oszczędzanie, a dopiero potem w wyższy standard życia. Gdy pensja rośnie, automatyczny przelew na fundusz awaryjny, IKE, IKZE albo regularne inwestowanie działa lepiej niż liczenie na to, że „coś zostanie na koniec miesiąca”. To właśnie tak z wyższych zarobków powstaje realny majątek, a nie tylko droższy styl życia.