Krzywa dochodowości pokazuje, jak zmienia się rentowność długu wraz z terminem zapadalności i dlatego jest jednym z najprostszych sposobów odczytywania nastroju na rynku obligacji. Dla inwestora to nie tylko wykres, ale praktyczna wskazówka: kiedy rynek spodziewa się obniżek stóp, kiedy obawia się inflacji i jak bardzo opłaca się sięgać po dłuższy termin. W tym tekście rozbijam ten temat na proste części: od definicji, przez kształty i czynniki rynkowe, po konkretne decyzje inwestycyjne.

Najważniejsze rzeczy, które warto zapamiętać

- Krzywa pokazuje relację między rentownością a terminem zapadalności, a nie samą cenę obligacji.

- Jej kształt pomaga ocenić oczekiwania rynku wobec stóp procentowych, inflacji i wzrostu gospodarczego.

- Najbezpieczniej interpretować ją dla papierów o podobnym ryzyku kredytowym, zwłaszcza skarbowych.

- Dłuższy termin zwykle oznacza większą wrażliwość ceny na ruch stóp, czyli wyższe ryzyko i potencjalnie większą zmienność.

- W portfelu liczy się dopasowanie terminu do własnego horyzontu, a nie pogoń za najwyższą rentownością.

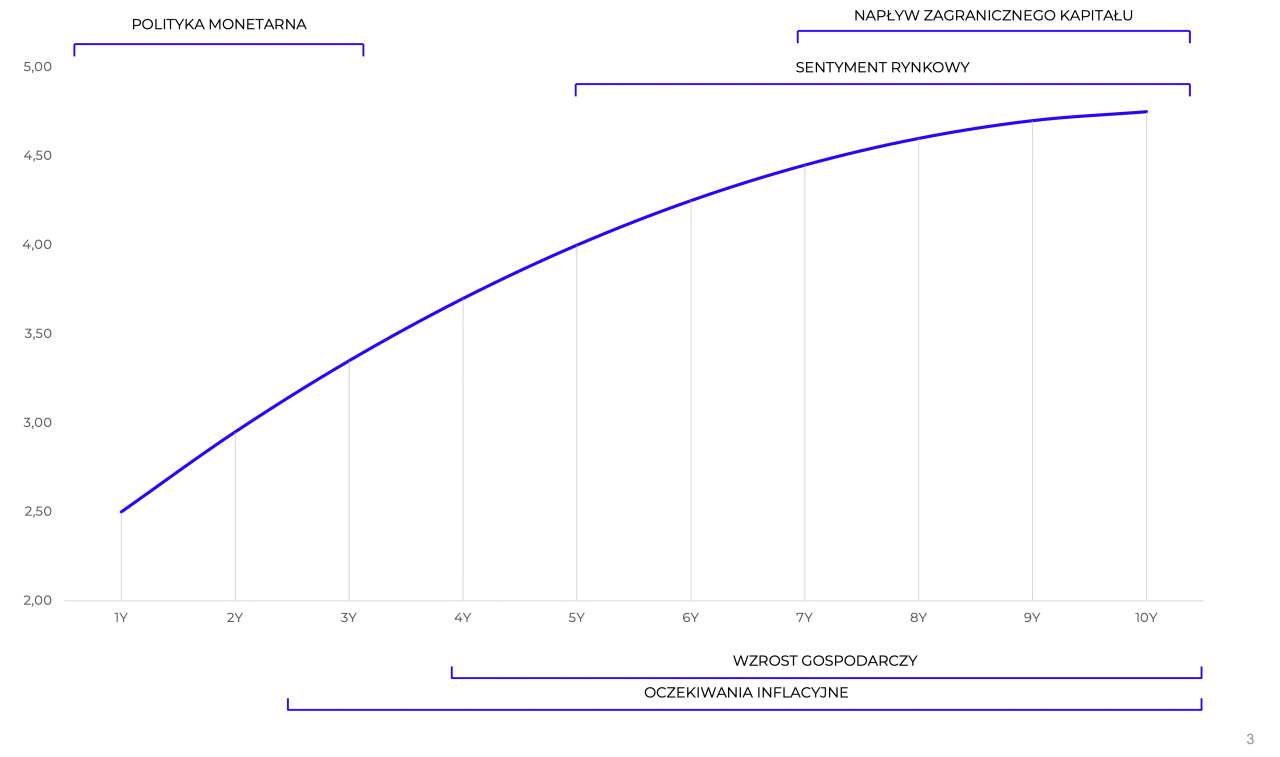

Czym naprawdę jest krzywa dochodowości

W praktyce porównuje się obligacje lub inne papiery dłużne o podobnej jakości kredytowej, ale z różnym terminem wykupu. Oś pozioma pokazuje czas do zapadalności, a oś pionowa rentowność, czyli oczekiwany zwrot przy utrzymaniu papieru do końca. Jeśli ten sam emitent oferuje 4,8% na 2 lata i 5,6% na 10 lat, rynek mówi wprost: za dłuższe zamrożenie kapitału trzeba zapłacić premią.

Ja patrzę na tę zależność jak na skrót myślowy rynku. To nie jest prognoza z datą i godziną, ale zwięzła odpowiedź na pytanie, czy inwestorzy bardziej boją się inflacji, czy spowolnienia i obniżek stóp.

Kupon to nie to samo co rentowność

To ważne rozróżnienie, bo początkujący często patrzą na sam kupon i wyciągają zbyt daleko idące wnioski. Obligacja o nominale 1 000 zł z kuponem 6%, kupiona za 950 zł, daje inną rentowność niż papier kupiony powyżej nominału, nawet jeśli kupon jest identyczny. Cena, termin wykupu i wypłacane odsetki działają razem, dlatego rentowność do wykupu jest lepszym punktem odniesienia niż sam oprocentowany kupon.

Właśnie dlatego w analizie długu nie wystarczy spojrzeć na jedną liczbę. Dopiero zestawienie kuponu, ceny i terminu pokazuje, co naprawdę zarabia inwestor, a ta różnica będzie jeszcze wyraźniejsza, gdy przejdziemy do kształtu samej krzywej.

Jak odczytać jej kształt i co oznaczają poszczególne scenariusze

Najwięcej mówi nie sama linia, ale jej nachylenie. To właśnie kształt krzywej podpowiada, czy rynek widzi stabilizację, dalsze zacieśnianie polityki pieniężnej, czy może spowolnienie, które za kilka kwartałów przełoży się na niższe stopy.

| Kształt | Co widać na wykresie | Co to zwykle oznacza | Na co patrzy inwestor |

|---|---|---|---|

| Normalna, rosnąca | Dłuższe terminy mają wyższe rentowności niż krótsze | Rynek premiuje czas i zakłada umiarkowaną stabilność lub wzrost | Czy warto zablokować wyższą rentowność na dłużej |

| Płaska | Różnice między krótkim a długim końcem są niewielkie | Duża niepewność co do przyszłej inflacji i stóp | Czy dodatkowe lata naprawdę wynagradzają ryzyko |

| Odwrócona | Krótkie obligacje dają więcej niż długie | Rynek wycenia spowolnienie i możliwe cięcia stóp | Jak bardzo rynek liczy na przyszły spadek rentowności |

| Stroma | Między krótkim a długim końcem widać wyraźną różnicę | Często efekt wysokiej inflacji, podwyżek stóp lub silnej premii za czas | Czy warto stopniowo wydłużać portfel, zamiast zgadywać szczyt |

| Garbata | Środek krzywej jest wyżej niż krótkie i długie terminy | Rynek jest w fazie przejściowej albo wycenia mieszane scenariusze | Czy nie lepiej rozłożyć termin wykupu na kilka dat |

Przykład jest prosty: jeśli 2-letnia obligacja daje 5,2%, a 10-letnia 4,4%, krótki koniec krzywej jest droższy od długiego. Taki układ często pojawia się wtedy, gdy rynek oczekuje spadku stóp w przyszłości albo obawia się słabszego wzrostu. Nie traktuję tego jednak jak przepowiedni; bardziej jak sygnał, że dziś inwestorzy wyceniają przyszłość z dużą ostrożnością.

Z samego kształtu można wyczytać sporo, ale dopiero zrozumienie sił, które go przesuwają, pozwala przejść od obserwacji do sensownej decyzji inwestycyjnej.

Co napędza ruch całej struktury stóp procentowych

Na przebieg krzywej nie działa jeden przełącznik. W praktyce mieszają się tu oczekiwania wobec inflacji, polityka banku centralnego, premia za czas, płynność rynku i ryzyko kredytowe emitenta. Im lepiej rozdzielisz te czynniki, tym mniejsze ryzyko, że błędnie odczytasz sygnał z wykresu.

Inflacja i oczekiwania wobec stóp

Jeżeli rynek spodziewa się wyższej inflacji, zwykle rosną także rentowności na dłuższych terminach, bo inwestorzy chcą rekompensaty za utratę siły nabywczej pieniędzy. Z kolei oczekiwanie obniżek stóp procentowych często mocniej obniża rentowności na krótszym końcu krzywej, bo tam rynek szybciej wycenia decyzje banku centralnego.

Premia za czas i płynność

Długi termin zapadalności oznacza, że kapitał jest zamrożony na dłużej, a to inwestorzy chcą zwykle dodatkowo wynagrodzić. Do tego dochodzi płynność: papierem łatwiej handlować, gdy rynek jest głęboki i aktywny, a trudniej, gdy transakcje są rzadsze. Ta różnica bywa niewielka przy skarbowych obligacjach benchmarkowych, ale potrafi być wyraźna przy mniej płynnych emisjach.

Przeczytaj również: Wskaźnik PEG - Jak ocenić akcje i nie dać się zmylić?

Ryzyko kredytowe nie jest tym samym co termin

Przy obligacjach korporacyjnych dochodzi jeszcze spread kredytowy, czyli dodatkowa premia za ryzyko emitenta. To ważne, bo wtedy nie patrzysz już wyłącznie na relację stopy do terminu, ale mieszasz ją z oceną wypłacalności firmy. Z tego powodu najczyściej analizuje się krzywą na papierach skarbowych, a dopiero później dokłada porównanie z obligacjami przedsiębiorstw.

W praktyce to rozróżnienie oszczędza sporo błędów, bo pozwala oddzielić sygnał makroekonomiczny od zwykłej premii za ryzyko. Na tym tle najciekawsze staje się pytanie, jak tę wiedzę przełożyć na własny portfel.

Jak wykorzystać to przy wyborze obligacji i funduszy dłużnych

Ja zaczynam od horyzontu inwestora, a dopiero potem patrzę na samą krzywą. Jeśli pieniądze są potrzebne za 12-24 miesiące, nie ma sensu dopłacać do bardzo długiego terminu tylko dlatego, że rentowność wygląda atrakcyjniej na papierze. Jeśli celem jest wieloletnie oszczędzanie, zwłaszcza na emeryturę, dłuższe obligacje albo fundusze o większej duration mogą mieć sens, ale tylko wtedy, gdy akceptujesz większe wahania wyceny.

| Sytuacja | Co zwykle rozważyć | Dlaczego | Przykład praktyczny |

|---|---|---|---|

| Pieniądze potrzebne w krótkim terminie | Krótkie obligacje, fundusze krótkoterminowe | Mniejsza wrażliwość na ruch stóp i niższe ryzyko spadku ceny | Kapitał na wkład własny za 18 miesięcy |

| Oczekiwany spadek stóp | Dłuższe obligacje o stałym kuponie, fundusze z wyższą duration | Spadek rentowności zwykle podnosi ceny tych papierów najmocniej | Portfel, który ma skorzystać na luzowaniu polityki pieniężnej |

| Niepewność co do kierunku rynku | Drabinka obligacyjna | Rozkłada termin wykupu na kilka dat i zmniejsza ryzyko złego timingu | Zakupy na 1, 3, 5 i 7 lat zamiast jednej długiej serii |

| Obawy o dalszy wzrost stóp | Krótszy termin lub oprocentowanie zmienne | Mniejsza strata wyceny przy wzroście rentowności | Inwestor, który nie chce oglądać dużych wahań wartości jednostki |

Fundusze dłużne wymagają jeszcze jednego spojrzenia: na duration. To miara wrażliwości ceny na zmianę stóp, więc duration na poziomie 6 oznacza, że wzrost rentowności o 1 punkt procentowy może przełożyć się na spadek wyceny rzędu około 6%, zanim uwzględnisz kupony. Ten jeden parametr często mówi więcej niż marketingowa etykieta funduszu.

W portfelu nastawionym na spokój najczęściej działa prostsza zasada niż próba zgadywania rynku: dopasować termin do horyzontu, a ryzyko stopy procentowej trzymać na takim poziomie, z którym da się spokojnie żyć. Z takiego podejścia już blisko do najczęstszych pomyłek, które psują interpretację wykresu.

Najczęstsze błędy przy interpretacji

Krzywa dochodowości jest użyteczna, ale łatwo ją nadinterpretować. W praktyce najczęściej widzę pięć pomyłek:

- Mylenie rentowności z pewnym zyskiem. Rentowność do wykupu zakłada trzymanie papieru do końca, a po drodze cena może się mocno wahać.

- Porównywanie różnych emitentów tak, jakby byli identyczni. Obligacja skarbowa i korporacyjna mogą mieć podobny termin, ale zupełnie inne ryzyko kredytowe.

- Traktowanie odwróconej krzywej jak gotowej przepowiedni recesji. Zwykle to sygnał ostrzegawczy, nie kalendarz zdarzeń.

- Ignorowanie duration. Dwa fundusze obligacyjne mogą mieć podobny opis, a różnić się wrażliwością na stopy niemal o połowę.

- Gonienie za najwyższą rentownością bez sprawdzenia, co za nią stoi. Czasem to po prostu długi termin, czasem słaba płynność, a czasem wyższe ryzyko emitenta.

Jeśli mam wskazać jeden błąd szczególnie kosztowny, to jest nim wiara, że wyższa rentowność zawsze oznacza lepszy wybór. Często oznacza po prostu większą zmienność albo większą niepewność co do przyszłości, a to już zupełnie inna rozmowa inwestycyjna.

Gdy te pułapki są już nazwane, można przejść do prostych reguł, które faktycznie pomagają budować sensowny portfel dłużny zamiast polować na atrakcyjnie wyglądające liczby.

Co z tego wynika dla inwestora, który chce spokoju w portfelu

Jeżeli miałbym skrócić cały temat do kilku praktycznych zasad, wyglądałoby to tak:

- Najpierw określ, kiedy będziesz potrzebować pieniędzy, a dopiero potem wybieraj termin wykupu.

- Porównuj obligacje o podobnym ryzyku kredytowym, inaczej mieszają się dwa różne sygnały.

- Patrz na duration, jeśli inwestujesz przez fundusz, bo to ona pokazuje realną wrażliwość na stopy.

- Nie zakładaj, że rynek ma zawsze rację co do przyszłości stóp, ale traktuj krzywą jako sensowny punkt wyjścia do analizy.

- Jeśli chcesz ograniczyć ryzyko wyboru złego momentu, rozłóż zakupy w czasie albo zbuduj drabinkę obligacyjną.

W portfelu nastawionym na stabilność najwięcej daje nie pogoń za najwyższą rentownością, ale dobre dopasowanie terminu, jakości emitenta i wrażliwości na zmiany stóp do własnego planu. Taka dyscyplina zwykle wygrywa z próbą przewidzenia każdego ruchu rynku, a właśnie o to chodzi, gdy obligacje mają wspierać spokojne oszczędzanie i długoterminowe cele.