Ropa jest jednym z tych rynków, na których prognoza ceny ropy szybko przestaje być prostym pytaniem o „ile będzie kosztowała baryłka”, a staje się analizą podaży, popytu, geopolityki i kursu dolara. W praktyce inwestor chce wiedzieć nie tylko, dokąd może pójść Brent, ale też co z tego wynika dla spółek paliwowych, kontraktów i cen paliwa w Polsce. Poniżej rozkładam temat na czynniki pierwsze, bez zgadywania jednej magicznej liczby.

Najkrótsza mapa rynku ropy na 2026

- Cena ropy w 2026 nie ma jednego scenariusza, bo rynek jednocześnie boi się szoku podażowego i słabszego popytu.

- Brent jest ważniejszy dla Polski niż WTI, bo to globalny punkt odniesienia dla wielu cen w Europie.

- Prognozy trzeba czytać razem z założeniami: zapasy, produkcja, transport, popyt i dolar.

- Na inwestora w Polsce wpływa nie tylko sama baryłka, ale też kurs USD/PLN i rodzaj instrumentu.

- W portfelu długoterminowym ropa zwykle lepiej działa jako dodatek niż jako rdzeń ekspozycji.

Co dziś naprawdę przesuwa cenę baryłki

Na ropę patrzę przez kilka filtrów naraz, bo jeden komunikat prasowy albo jedna sesja na rynku futures rzadko tłumaczy cały ruch. Jeśli chcesz zrozumieć przyszłą cenę, zacznij od tych zmiennych, bo to one najczęściej robią różnicę między stabilizacją a gwałtownym skokiem notowań.

| Czynnik | Dlaczego wpływa na cenę | Co warto śledzić |

|---|---|---|

| Podaż OPEC+ | Decyzje kartelu o cięciach lub zwiększaniu wydobycia natychmiast zmieniają bilans rynku. | Niespodziewane zmiany kwot, dyscyplina produkcyjna, sygnały o zmianie polityki. |

| Podaż spoza kartelu | USA, Kanada, Brazylia czy Guyana potrafią częściowo zneutralizować niedobory. | Tempo wierceń, eksport, koszty wydobycia, nowe projekty offshore. |

| Popyt globalny | Słabsza gospodarka oznacza mniej transportu, przemysłu i zużycia paliw. | Wyniki przemysłu, lotnictwo, transport morski, aktywność rafinerii. |

| Zapasy | Niskie zapasy wzmacniają każdy szok podażowy, a wysokie działają jak bufor. | Zmiany zapasów surowca i produktów gotowych w dużych gospodarkach. |

| Geopolityka | Szlaki transportowe i sankcje potrafią wyłączyć z rynku duże wolumeny bardzo szybko. | Cieśniny, porty, konflikty regionalne, ryzyko dla infrastruktury energetycznej. |

| Dolar | Ropa jest wyceniana w USD, więc mocniejszy dolar zwykle ciąży cenie surowca. | Polityka stóp procentowych w USA i siła dolara wobec głównych walut. |

Jeśli miałbym wskazać jeden praktyczny wniosek, to taki: cena ropy nie rośnie lub nie spada „sama z siebie”, tylko reaguje na bilans tych sześciu sił. To ważne, bo jedna liczba z nagłówka newsu prawie nigdy nie pokazuje całej układanki. Z tego właśnie wynika potrzeba rozróżnienia benchmarków, o czym warto powiedzieć wprost.

Brent i WTI to nie to samo

To jeden z najczęstszych skrótów myślowych. Brent i WTI są oba benchmarkami ropy, ale nie oznaczają tego samego rynku i nie muszą poruszać się identycznie. Dla polskiego czytelnika różnica ma znaczenie, bo Brent jest zwykle bliższy globalnemu punktowi odniesienia, a WTI bardziej odzwierciedla amerykańską logistykę i warunki lokalne.

| Benchmark | Gdzie powstaje | Co najlepiej pokazuje | Dlaczego ma znaczenie |

|---|---|---|---|

| Brent | Rynek morski, handel międzynarodowy | Globalny punkt odniesienia dla cen ropy | To właśnie na nim najczęściej opiera się analiza dla Europy i szerokiego rynku surowcowego. |

| WTI | USA, hub w Cushing | Warunki podaży i logistyki na rynku amerykańskim | Jest bardzo ważny dla kontraktów i aktywów związanych z USA, ale nie zawsze mówi to samo co Brent. |

W praktyce ja najpierw sprawdzam, o którym benchmarku w ogóle mówimy, a dopiero potem interpretuję kierunek rynku. To proste, ale pomijane rozróżnienie potrafi zafałszować całą analizę, zwłaszcza gdy ktoś przenosi wnioski z USA na Europę bez żadnej korekty. Kiedy już wiemy, jaki punkt odniesienia oglądamy, trzeba jeszcze oddzielić prognozę od przepowiedni.

Jak czytać prognozy, żeby nie pomylić scenariusza z przepowiednią

Największy błąd to traktowanie prognozy jak obietnicy. W surowcach lepsze jest myślenie w wariantach niż w jednej „właściwej” liczbie, bo w tle zawsze stoją założenia: co stanie się z wydobyciem, jak długo utrzymają się zakłócenia, czy popyt wytrzyma wyższe ceny i czy rynek nie zacznie dyskontować kolejnego szoku wcześniej, niż wynika to z nagłówków.

- Sprawdź horyzont czasu - prognoza na kilka tygodni to coś innego niż obraz na kolejne kwartały.

- Sprawdź benchmark - Brent i WTI mogą dawać różne wnioski, nawet jeśli obie liczby wyglądają podobnie.

- Sprawdź założenia - jeden scenariusz może opierać się na utrzymaniu zakłóceń, a inny na ich szybkim wygaszeniu.

- Sprawdź, czy mowa o średniej czy o poziomie chwilowym - rynek potrafi w ciągu tygodnia wybić się daleko ponad średnią roczną.

- Sprawdź walutę - dla inwestora w Polsce kurs USD/PLN bywa równie ważny jak sama cena baryłki.

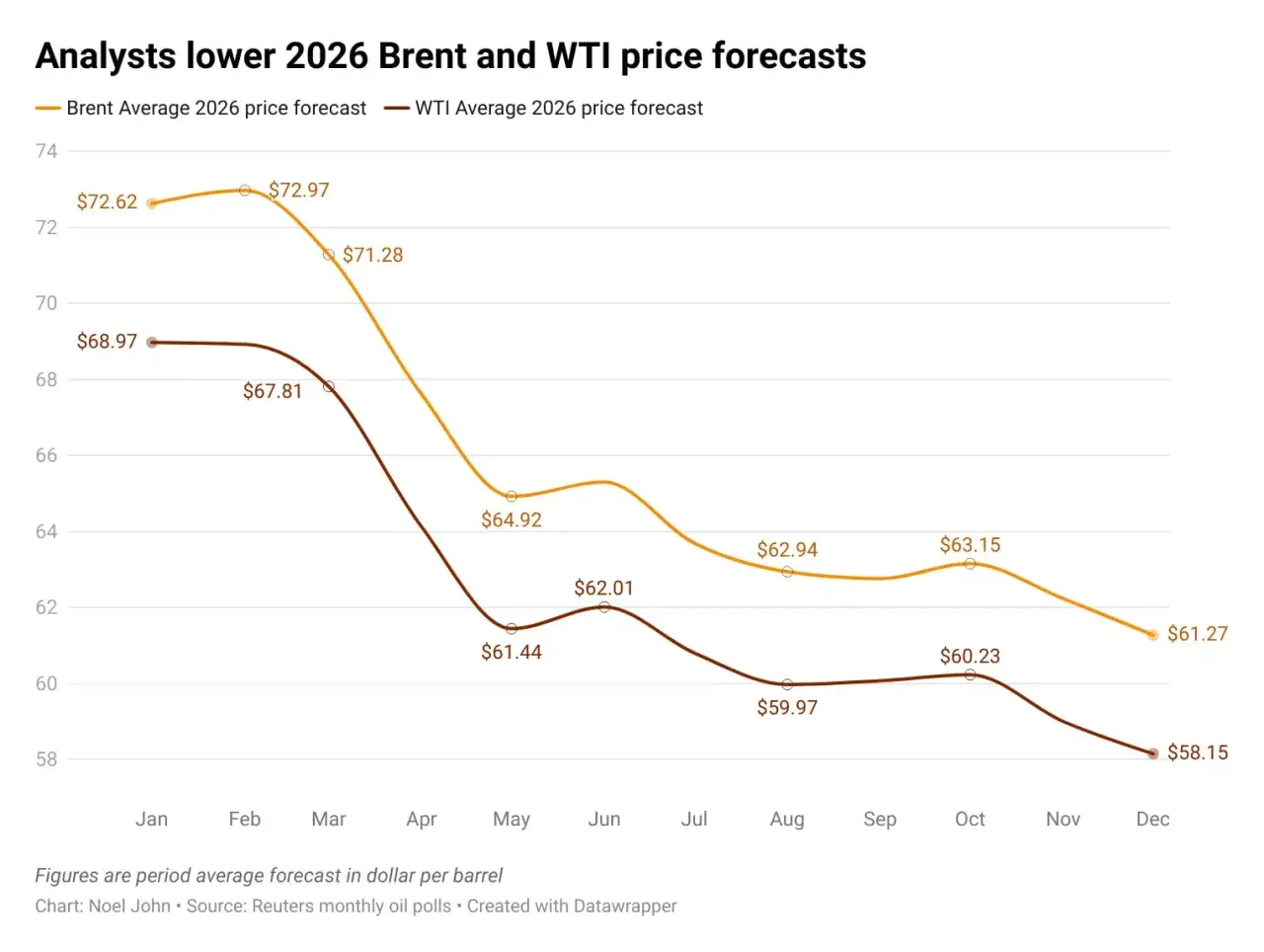

Właśnie dlatego amerykańska administracja energetyczna jeszcze kilka miesięcy wcześniej widziała Brent dużo niżej, a w najnowszej tabeli pokazuje już średnio 95,39 USD za baryłkę w 2026; Międzynarodowa Agencja Energetyczna z kolei obniżyła oczekiwania dla popytu w 2026. To nie jest dowód na „pomyłkę analityków”, tylko na to, że model zmienia się razem z założeniami. I dokładnie tak powinien być czytany.

Jeśli ktoś podaje Ci jedną liczbę bez scenariusza, to ja traktowałbym ją raczej jako punkt orientacyjny niż twardą wyrocznię. Z takiego podejścia naturalnie wynika pytanie: jaki przedział cenowy jest dziś najbardziej sensowny?

Scenariusze cenowe na 2026 i kolejny rok

Jeśli chcesz myśleć o przyszłej cenie rozsądnie, lepiej przyjąć trzy przedziały niż jedną liczbę. Ja rozbiłbym rynek na wariant spadkowy, bazowy i szokowy, bo dopiero wtedy widać, co naprawdę musi się wydarzyć, żeby ceny poszły w konkretną stronę.

| Scenariusz | Przedział dla Brent | Co musiałoby się wydarzyć | Jak rozpoznać, że ten wariant się materializuje |

|---|---|---|---|

| Spadkowy | 60-70 USD | Popyt słabnie, podaż spoza OPEC+ rośnie, a napięcia geopolityczne wygasają szybciej, niż rynek zakłada. | Rosną zapasy, a kontrakty dalej w czasie zaczynają wyceniać wyraźnie tańszą ropę. |

| Bazowy | 80-90 USD | Rynek częściowo się uspokaja, ale nie wraca do pełnej nadpodaży; popyt trzyma się przyzwoicie, a podaż rośnie ostrożnie. | Wahania maleją, a kolejne raporty potwierdzają stopniowe wyrównywanie bilansu rynku. |

| Szokowy | 95-105+ USD | Zakłócenia transportu utrzymują się dłużej, zapasy są niskie, a odbudowa podaży idzie wolniej od oczekiwań. | Brent utrzymuje się wysoko mimo słabszego popytu, bo rynek wycenia przede wszystkim ryzyko niedoboru. |

W bieżącej tabeli analitycznej średnia roczna dla Brent wynosi 95,39 USD w 2026 i 79,39 USD w kolejnym roku. Dla mnie najciekawsze nie jest jednak samo zejście z jednego poziomu na drugi, tylko logika tej ścieżki: rynek zakłada, że po okresie napięć nastąpi stopniowe schłodzenie. To oznacza, że inwestor nie powinien pytać tylko „ile będzie kosztować ropa”, ale „czy obecny szok już jest w cenie”.

Takie myślenie od razu prowadzi do pytania, co z tego wynika dla portfela i dla inwestora z Polski. Tu zaczyna się najbardziej praktyczna część tematu.

Co ta zmienność oznacza dla inwestora z Polski

Tu zaczyna się praktyka, bo sama ropa jeszcze nie jest decyzją inwestycyjną. Trzeba ją przełożyć na instrument, walutę i horyzont. Ja patrzę na to tak: nie każdy wzrost ceny baryłki pomaga wszystkim aktywom w ten sam sposób.

| Ekspozycja | Jak zwykle reaguje na wyższą ropę | Na co uważać |

|---|---|---|

| Spółki wydobywcze | Najczęściej korzystają z wyższej ceny surowca, o ile koszty nie rosną równie szybko. | Hedging, zadłużenie, koszty wydobycia i jakość aktywów. |

| Rafinerie i segment downstream | Wyższa ropa może ściskać marże, jeśli ceny produktów gotowych nie nadążają. | Crack spread, zapasy produktów i sezonowość popytu. |

| ETF/ETC na ropę | Reagują na ruch cen, ale nie zawsze idealnie śledzą sam spot. | Struktura instrumentu, rolowanie kontraktów i efekt kosztu utrzymania pozycji. |

| Portfel w PLN | Droższa ropa i słabszy złoty potrafią mocniej uderzyć w koszty energii i paliwa. | Kurs USD/PLN, inflacja i realny wpływ na siłę nabywczą. |

Jeśli ktoś pyta mnie, czy ropa nadaje się do portfela emerytalnego, odpowiadam ostrożnie: tak, ale jako niewielki element satelitarny, nie jako fundament. To aktywo cykliczne, zmienne i mocno zależne od czynników, których nie kontrolujesz. W dodatku przy instrumentach futures trzeba rozumieć koszt rolowania, czyli przenoszenia pozycji na kolejny kontrakt; gdy rynek jest w contango, wynik funduszu może być słabszy niż ruch samej baryłki.

Dla kogoś w Polsce ważna jest też rzecz bardzo przyziemna: cena na stacji nie porusza się 1:1 z wykresem ropy. Podatki, marże, opóźnienia w przenoszeniu kosztów i kurs walutowy sprawiają, że finalny efekt bywa bardziej złożony, niż sugeruje prosty nagłówek o drożejącej baryłce. A to prowadzi do kolejnego, bardzo ludzkiego problemu: typowych błędów w analizie.

Najczęstsze błędy w analizie rynku ropy

Najczęściej widzę nie brak wiedzy, tylko zbyt szybkie wnioski. Ktoś kupuje tezę, a nie proces. Ropa zaś potrafi ukarać za nadmierną pewność siebie szybciej niż wiele innych aktywów.

- Mylenie Brent z WTI - inwestor wyciąga wniosek z niewłaściwego benchmarku i potem dziwi się, że rynek zachowuje się inaczej, niż oczekiwał.

- Oparcie się na jednym raporcie - jeden komunikat o cięciu produkcji albo jednorazowy spadek zapasów nie tworzy jeszcze trendu.

- Ignorowanie waluty - dla polskiego portfela kurs USD/PLN bywa równie ważny jak sama baryłka.

- Zakładanie prostego przełożenia na spółki - producent, rafineria i firma usługowa mogą reagować zupełnie inaczej.

- Brak horyzontu - co innego ruch na kilka tygodni, a co innego teza na kilka kwartałów.

- Pomijanie struktury instrumentu - ETC czy fundusz oparty na futures nie zawsze da dokładnie taki wynik, jak ruch spot.

Jeśli mam wskazać jeden błąd szczególnie kosztowny, to jest nim próba przewidzenia ropy bez spojrzenia na walutę i strukturę rynku. Taka analiza wygląda na kompletne rozwiązanie, ale w praktyce jest tylko połową obrazu. Z tego właśnie powodu końcową ocenę warto oprzeć na prostym zestawie kryteriów, a nie na emocji po jednym silnym ruchu cenowym.

Na czym oprzeć własną ocenę rynku ropy przed decyzją

Gdybym miał zbudować własną ocenę rynku, zrobiłbym to w czterech krokach: najpierw ustaliłbym benchmark, potem sprawdził bilans podaży i popytu, następnie ocenił wpływ dolara, a na końcu dobrał instrument do horyzontu inwestycyjnego. To brzmi prosto, ale właśnie taka prostota chroni przed najdroższymi pomyłkami.

- Patrzę na Brent, jeśli interesuje mnie obraz globalny i wpływ na Europę.

- Sprawdzam, czy rynek handluje realnym niedoborem, czy tylko strachem przed niedoborem.

- Oceniaję, czy popyt ma przestrzeń do odbicia, czy raczej stoi pod ścianą słabszej gospodarki.

- Porównuję ruch ropy z kursem USD/PLN, bo dla polskiego inwestora to część tej samej układanki.

- Wybieram ekspozycję, która pasuje do mojego celu, a nie do nagłówka z ostatniej godziny.

Dobra prognoza ceny ropy nie polega na zgadywaniu jednej liczby, tylko na określeniu przedziału i warunków, które mogą go przesunąć. Jeśli patrzysz na ten rynek z myślą o inwestowaniu albo ochronie siły nabywczej, taki sposób myślenia jest po prostu bardziej użyteczny niż szukanie jednej, pewnej odpowiedzi. To właśnie on pozwala odróżnić realną analizę od chwilowego hałasu.