Najważniejsza jest nie sama kwota, tylko liczba miesięcy, które ta kwota daje ci na spokojne życie

- Najbezpieczniej liczyć oszczędności jako wielokrotność miesięcznych wydatków, a nie jako jedną stałą sumę.

- U trzydziestolatka sensownym minimum jest zwykle 3 miesiące kosztów życia, a rozsądniejszym celem 3-6 miesięcy.

- Przy niestabilnym dochodzie, działalności B2B lub rodzinie bufor powinien być większy, często bliżej 6-9 miesięcy.

- W Polsce wiele osób ma oszczędności rzędu kilku lub kilkunastu tysięcy złotych, ale to często jeszcze nie jest pełna poduszka finansowa.

- Pieniądze na nagłe sytuacje warto trzymać bezpiecznie i płynnie, a nadwyżkę ponad bufor kierować już do inwestycji.

Co naprawdę oznaczają oszczędności w wieku 30 lat

Ja patrzę na ten temat bardzo praktycznie: w wieku 30 lat nie chodzi o to, żeby „mieć dużo”, tylko żeby mieć właściwy rodzaj pieniędzy. Inaczej traktuję fundusz awaryjny, inaczej wkład własny na mieszkanie, a jeszcze inaczej kapitał, który ma pracować przez 10 czy 20 lat. To rozróżnienie jest ważniejsze niż sama liczba na koncie, bo bez niego łatwo wpaść w fałszywe poczucie bezpieczeństwa.

Najprostszy podział wygląda tak: pierwsza warstwa to rezerwa na nagłe zdarzenia, druga to oszczędności na cele średnioterminowe, a trzecia to pieniądze inwestycyjne. Jeśli wszystko wrzucisz do jednego worka, trudno potem ocenić, czy naprawdę jesteś zabezpieczony, czy tylko dobrze wyglądasz „na papierze”. Dlatego zamiast pytać wyłącznie o kwotę, lepiej zapytać: na ile miesięcy życia wystarczy mi to, co mam odłożone? Następnie warto porównać to z tym, jak wygląda sytuacja finansowa innych trzydziestolatków.

Jakie kwoty są dziś najczęściej spotykane wśród Polaków

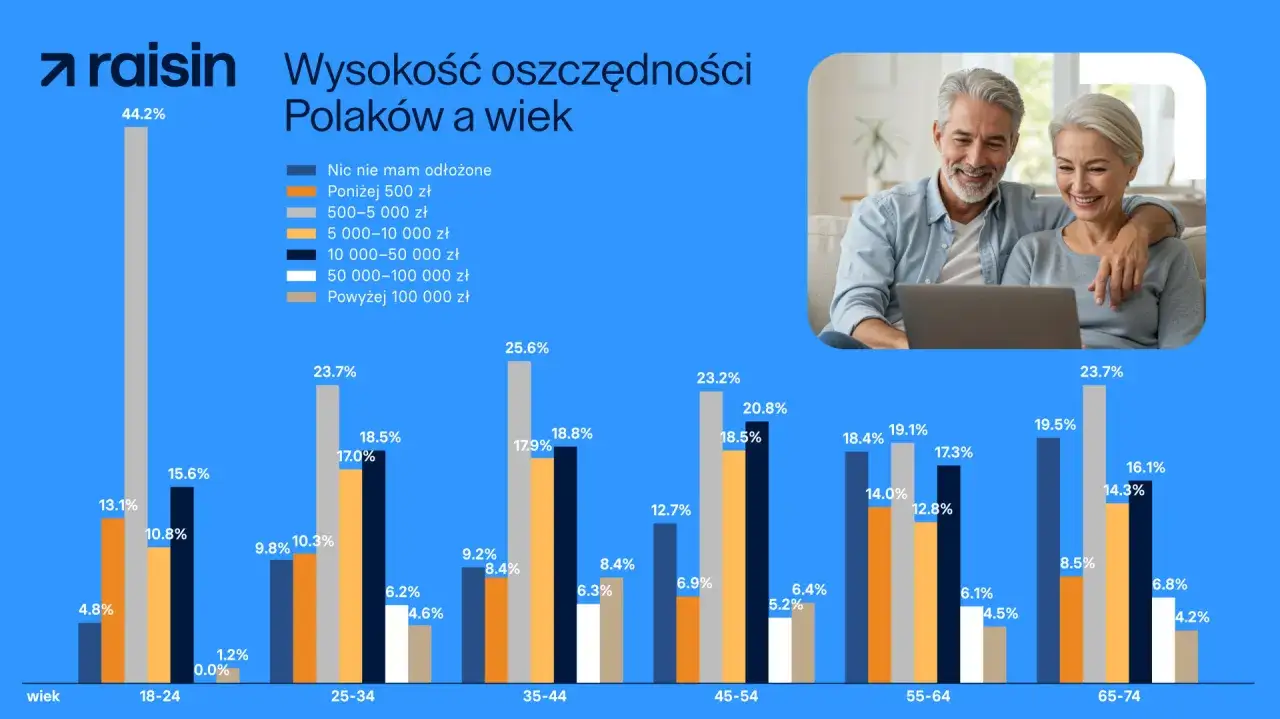

Na tle rynku widać, że trzydziestolatkowie bardzo rzadko zaczynają z poziomu, który można nazwać pełnym komfortem finansowym. W badaniu BIG InfoMonitor największa grupa Polaków mieści się w przedziale 10-30 tys. zł oszczędności, 28 proc. deklaruje kwotę do 5 tys. zł, a 15 proc. przekracza 100 tys. zł. To pokazuje dwie rzeczy naraz: oszczędzanie jest powszechne, ale poziom zabezpieczenia bywa bardzo różny.

Jeszcze bardziej konkretne spojrzenie daje raport UCE Research i SYNO Poland dla grupy 18-35 lat. 77,4 proc. badanych ma jakieś środki na czarną godzinę, ale tylko 17,1 proc. przekracza 10 tys. zł. Dla mnie to ważna wskazówka interpretacyjna: „mam coś odłożone” nie znaczy jeszcze „jestem dobrze zabezpieczony”. Poniżej zestawiam te kwoty z ich praktycznym znaczeniem.

| Kwota oszczędności | Co zwykle oznacza | Jak to oceniam |

|---|---|---|

| Do 5 tys. zł | Bardzo krótki bufor na drobne awarie i pilne wydatki | Dobry początek, ale nie ochrona przed utratą dochodu |

| 10-30 tys. zł | Rezerwa, która daje chwilę oddechu | Sensowny poziom startowy dla osoby z dość stabilnym etatem |

| 30-60 tys. zł | Już realna poduszka dla wielu gospodarstw domowych | Wygodniejszy poziom, szczególnie przy kredycie lub rodzinie |

| Powyżej 100 tys. zł | Duża elastyczność i komfort decyzyjny | To poziom, przy którym część kapitału powinna już pracować lepiej niż na zwykłym rachunku |

Te widełki nie są celem samym w sobie, ale dobrym punktem odniesienia. Jeśli twoje oszczędności są niższe od przeciętnego przedziału, nie oznacza to porażki. Oznacza raczej, że najpierw trzeba zbudować fundament, a dopiero potem przyspieszać z inwestowaniem. To prowadzi nas do ważniejszego pytania: ile dokładnie powinno się odłożyć przy własnym poziomie wydatków?

Ile powinno się odłożyć przy konkretnych kosztach życia

Ja najczęściej liczę oszczędności jako 3 do 6 miesięcy podstawowych wydatków. Nie dochodów, tylko wydatków. To ważna różnica, bo ktoś może zarabiać dobrze, ale jednocześnie mieć wysoki poziom kosztów życia. Wtedy potrzebuje większej poduszki niż osoba z niższą pensją, ale bardzo skromnym budżetem.

| Miesięczne koszty życia | Cel na 3 miesiące | Cel na 6 miesięcy | Co to znaczy w praktyce |

|---|---|---|---|

| 3 000 zł | 9 000 zł | 18 000 zł | Minimalna, ale już użyteczna poduszka przy stabilnym etacie |

| 5 000 zł | 15 000 zł | 30 000 zł | Rozsądny poziom dla singla w większym mieście |

| 8 000 zł | 24 000 zł | 48 000 zł | Bezpieczniejszy bufor przy kredycie, dzieciach lub większym gospodarstwie domowym |

| 12 000 zł | 36 000 zł | 72 000 zł | Poziom, który daje spokojniejsze przetrwanie dłuższego okresu bez dochodu |

Przy działalności B2B, freelansie albo nieregularnych premiowanych dochodach sam cel 3-miesięczny bywa zbyt skromny. Wtedy bliżej mi do 6-9 miesięcy kosztów życia, bo odbudowa przychodu może potrwać dłużej niż w klasycznym etacie. Jeśli ktoś pyta mnie o jedną prostą zasadę, odpowiadam tak: im mniej przewidywalny dochód, tym większa poduszka. A gdy ten bufor już stoi, pojawia się kolejne pytanie: co zrobić z pieniędzmi ponad niego?

Kiedy oszczędzać, a kiedy już inwestować

Tu wchodzę w część, której wielu osób nie rozdziela wystarczająco wyraźnie. Pieniądze na nagłe wypadki mają być dostępne szybko i bez ryzyka dużej straty. Pieniądze na cele dalsze mogą już pracować mocniej. Dlatego nie wrzucałbym całej nadwyżki do jednego koszyka, zwłaszcza jeśli część środków może być potrzebna w ciągu najbliższego roku.

| Cel | Gdzie trzymać | Dlaczego właśnie tam |

|---|---|---|

| Fundusz awaryjny | Konto oszczędnościowe lub podobnie płynne rozwiązanie | Liczy się szybki dostęp i niskie ryzyko, nie maksymalny zysk |

| Cel na 1-3 lata | Lokaty, krótkie obligacje lub inne bezpieczniejsze formy | Kapitał nie powinien się mocno wahać, bo czas jest zbyt krótki na duże ryzyko |

| Cel na 5+ lat | Inwestycje długoterminowe | Tu zmienność rynku ma sens, bo masz czas przeczekać słabszy moment |

Ja nie inwestowałbym poduszki finansowej w akcje, ETF-y akcyjne czy krypto, jeśli te pieniądze mogą być potrzebne szybko. To nie jest kwestia konserwatyzmu, tylko praktyki. Rezerwa ma działać wtedy, gdy coś się psuje, a nie wtedy, gdy akurat rynek przeżywa korektę. Dopiero po zbudowaniu bezpiecznego zaplecza inwestowanie zaczyna mieć naprawdę dobry sens. Zostaje jeszcze pytanie, jak ten bufor zbudować bez rozwalania domowego budżetu.

Jak zbudować rezerwę bez przeciążania budżetu

Największy błąd to próba zbudowania całej poduszki jedną dużą serią wyrzeczeń. To zwykle kończy się zapałem na trzy tygodnie i powrotem do punktu wyjścia. Lepiej działa plan małych, powtarzalnych ruchów. W praktyce najczęściej sprawdza mi się model prosty i mało spektakularny, ale skuteczny.

- Policz swoje podstawowe wydatki z ostatnich 2-3 miesięcy, a nie z jednego „dobrego” miesiąca.

- Ustal pierwszy cel pośredni, na przykład 10 tys. zł, 20 tys. zł albo równowartość 3 miesięcy kosztów.

- Ustaw automatyczny przelew zaraz po wypłacie, nawet jeśli na start to tylko 200-300 zł.

- Jeśli możesz, odkładaj 5-10 proc. dochodu, a przy wyższej płynności stopniowo podnoś ten poziom do 15 proc.

- Wszystkie nieregularne wpływy, takie jak premia, zwrot podatku czy dodatkowy kontrakt, kieruj w pierwszej kolejności do rezerwy.

Ważne jest też tempo. Dla wielu trzydziestolatków lepiej działa budowanie oszczędności etapami: najpierw 1 miesiąc kosztów życia, potem 3, potem 6. Taki układ zmniejsza presję psychiczną i daje widoczny postęp. Gdy widzisz, że na koncie rośnie realna rezerwa, łatwiej utrzymać motywację niż przy abstrakcyjnym celu typu „chcę oszczędzać więcej”. Następny krok to unikanie błędów, które potrafią zniszczyć nawet dobrze rozpoczęty plan.

Błędy, które robią najwięcej szkody

W oszczędzaniu najdrożej kosztują nie spektakularne pomyłki, tylko drobne skróty myślowe. Widziałem to wielokrotnie: ktoś ma pieniądze, ale nie ma poczucia bezpieczeństwa, bo środki są źle podzielone albo psychologicznie już „wydane”.

- Liczenie limitu karty jako oszczędności - to nie jest kapitał, tylko dodatkowy dług do spłaty.

- Trzymanie wszystkiego na jednym rachunku - wtedy trudniej odróżnić rezerwę od pieniędzy na bieżące życie.

- Mieszanie poduszki z wkładem własnym - to dwa różne cele i nie powinny ze sobą konkurować.

- Chowanie oszczędności w zbyt ryzykownych aktywach - jeśli wartość kapitału może mocno spaść, to nie jest fundusz awaryjny.

- Odkładanie „po wszystkim” - jeśli oszczędzasz tylko z tego, co zostanie, zwykle zostaje zbyt mało.

Jest też jeden błąd mniej oczywisty: zbyt wysokie oczekiwania na starcie. Kto chce od razu zbudować 50 albo 100 tys. zł, często zniechęca się po kilku miesiącach. A przecież w realnym życiu dużo lepiej działa konsekwentne dojście do pierwszych 10 tys., potem 20 tys., a dopiero później do poziomu naprawdę komfortowego. To prowadzi do ostatniego pytania: co robić, gdy pierwsza poduszka już jest gotowa?

Co robić, gdy pierwsza poduszka już działa

Kiedy mam już odłożone 3-6 miesięcy kosztów życia, nie zatrzymuję się na samym „bezpiecznym minimum”. Wtedy rozdzielam kolejne pieniądze na osobne cele: część zostaje jako rezerwa, część idzie na wydatki w perspektywie kilku lat, a reszta może pracować w inwestycjach długoterminowych. Dzięki temu pieniądze przestają leżeć bez celu, ale jednocześnie nie ryzykuję, że ważny wydatek zmusi mnie do sprzedaży aktywów w niekorzystnym momencie.

Jeśli miałbym zamknąć ten temat jedną praktyczną myślą, powiedziałbym tak: w wieku 30 lat nie potrzebujesz idealnej kwoty, tylko systemu, który z miesiąca na miesiąc poprawia twoje bezpieczeństwo finansowe. Najpierw budujesz poduszkę, potem wzmacniasz cele średnioterminowe, a dopiero na końcu maksymalizujesz zysk z kapitału. Taka kolejność zwykle daje nie tylko lepsze wyniki, ale też więcej spokoju i większą swobodę decyzji.