Pasywa to jedno z tych pojęć, które brzmią sucho, a jednak porządkują całą rozmowę o majątku, długu i bezpieczeństwie finansowym. W tym tekście wyjaśniam, czym są w rachunkowości, jak czytać je w bilansie i jak przełożyć tę wiedzę na domowy budżet. Dorzucam też praktyczne przykłady, bo sama definicja bez kontekstu zwykle niewiele daje.

Najkrótsza odpowiedź, która naprawdę coś wyjaśnia

- Pasywa pokazują źródła finansowania majątku, a nie wyłącznie długi.

- W bilansie składają się z kapitału własnego oraz zobowiązań i rezerw.

- W finansach osobistych liczy się nie tylko to, ile jesteś winien, ale też ile kosztuje Cię ten dług i kiedy trzeba go spłacić.

- Hipoteka może budować wartość netto, ale karta kredytowa, limit odnawialny czy chwilówka szybko psują płynność.

- Bezpieczne pasywa to takie, które są pod kontrolą budżetu i mają jasny termin spłaty.

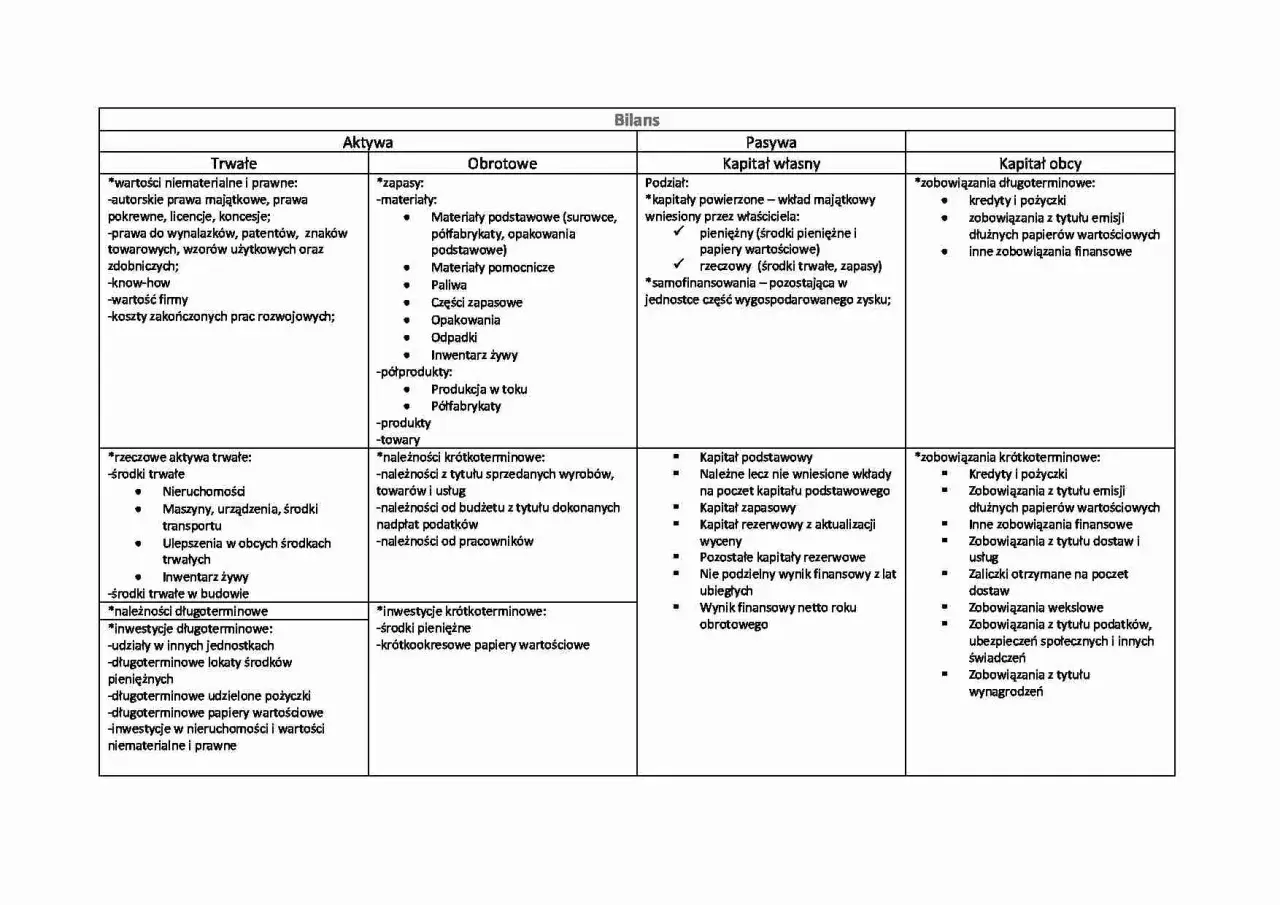

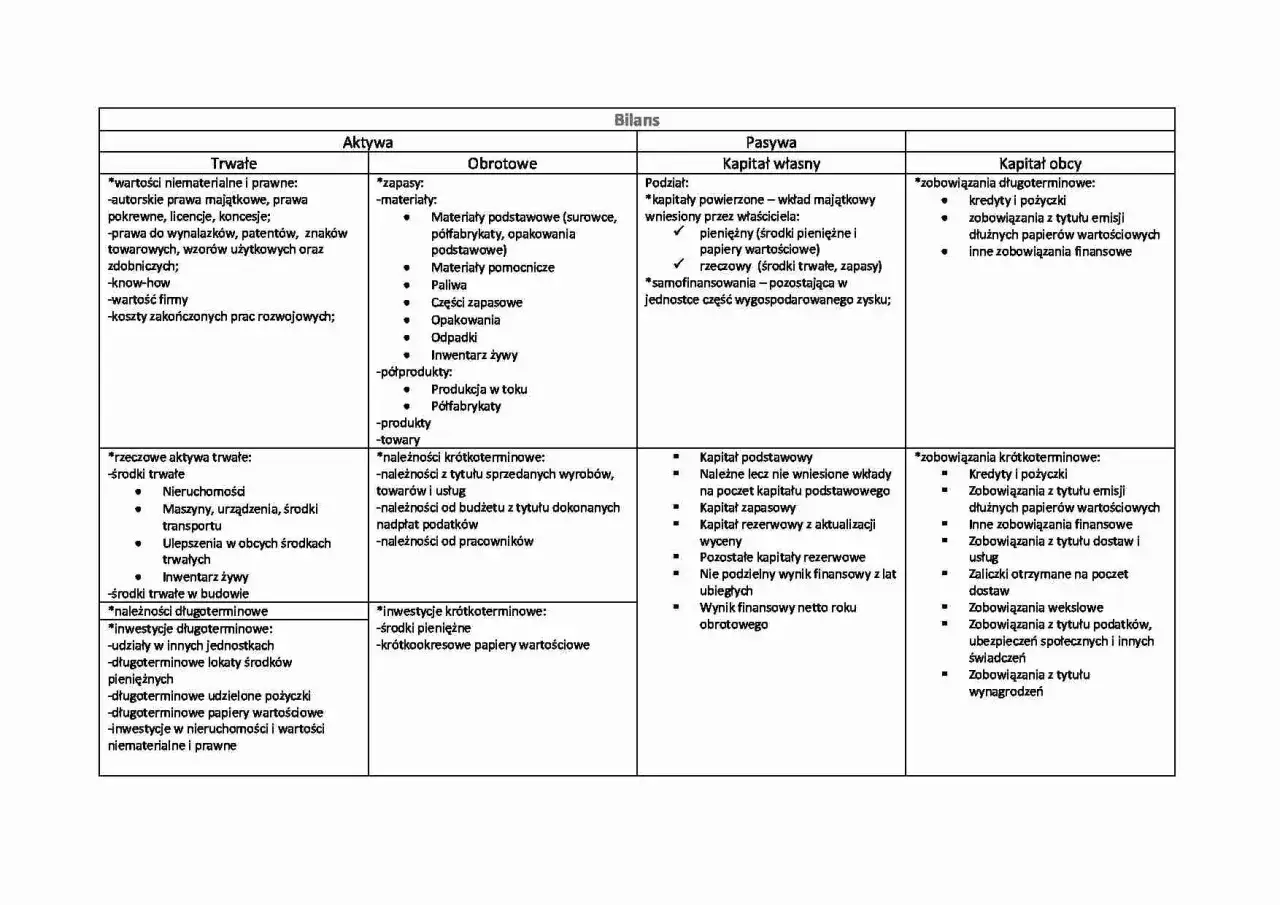

Czym są pasywa i dlaczego nie oznaczają tylko długów

W rachunkowości pasywa odpowiadają na pytanie: skąd wzięły się pieniądze na aktywa. Jeśli firma kupiła sprzęt za 100 tys. zł, to w bilansie musi pokazać nie tylko sam sprzęt, ale też źródło jego sfinansowania: z kapitału właścicieli, z kredytu, z zatrzymanego zysku albo z mieszanki tych elementów.

Tu łatwo o skrót myślowy, że pasywa = długi. To zbyt wąskie ujęcie. Dług jest częścią pasywów, ale nie wyczerpuje pojęcia. Obok niego stoi kapitał własny, czyli to, co nie wymaga oddania komuś innemu. Jak ujmuje to GUS, pasywa obejmują kapitały własne oraz zobowiązania i rezerwy na zobowiązania.

| Pojęcie | Co oznacza | Przykład |

|---|---|---|

| Kapitał własny | Środki wniesione przez właścicieli albo zatrzymany zysk | Wkład właściciela 80 tys. zł, zysk pozostawiony w firmie 25 tys. zł |

| Zobowiązania | Kwoty, które trzeba oddać innym podmiotom | Kredyt, pożyczka, faktura do zapłaty |

| Rezerwy | Przyszłe koszty lub obowiązki, których termin albo kwota nie są jeszcze pewne | Rezerwa na spór, podatek, świadczenia pracownicze |

Jeśli zapamiętasz tylko jedną rzecz, niech będzie prosta: pasywa nie mówią wyłącznie o obciążeniu, ale o źródle finansowania całego majątku. Kiedy to rozumiesz, następny krok to umiejętność odczytania bilansu bez księgowego żargonu.

Jak czytać pasywa w bilansie bez księgowego żargonu

Bilans działa jak fotografia finansowa wykonana na konkretny dzień. Po jednej stronie masz aktywa, po drugiej pasywa, a obie strony muszą się równoważyć. To nie jest ozdoba księgowa, tylko kontrola logiczna: wszystko, co firma posiada, musiało zostać sfinansowane z jakiegoś źródła.

W uproszczeniu po stronie pasywów znajdziesz trzy bloki:

- Kapitał własny - wkład właścicieli i zatrzymane zyski.

- Zobowiązania - kredyty, pożyczki, faktury do zapłaty, leasing i inne kwoty, które trzeba oddać.

- Rezerwy - przyszłe obciążenia, których kwota albo termin nie są jeszcze całkiem pewne.

Ważna jest też wymagalność. Dług do spłaty za 3 miesiące jest dla płynności dużo bardziej wymagający niż kredyt rozłożony na 15 lat. Dlatego w bilansie i w analizie finansowej patrzy się nie tylko na samą kwotę, ale również na termin spłaty.

| Składnik | Kiedy zwykle występuje | Co to znaczy w praktyce |

|---|---|---|

| Zobowiązania krótkoterminowe | Do 12 miesięcy | Najmocniej wpływają na bieżącą płynność |

| Zobowiązania długoterminowe | Powyżej 12 miesięcy | Są zwykle łatwiejsze do udźwignięcia, jeśli dochód jest stabilny |

| Rezerwy | Gdy wiadomo, że koszt się pojawi, ale nie znamy jeszcze dokładnej kwoty | Wymagają ostrożności, bo potrafią zaskoczyć momentem rozliczenia |

To samo rozróżnienie przydaje się w domu, tylko skala i język są prostsze. I właśnie tu wychodzi najciekawsza część: jak przełożyć bilans na własne finanse, żeby nie traktować każdego długu tak samo.

Jak patrzeć na pasywa w domowym budżecie

W finansach osobistych patrzę na pasywa przez trzy pytania: kiedy trzeba je spłacić, ile kosztują i czy finansują coś, co zostaje ze mną dłużej. To wygodny filtr, bo od razu oddziela zobowiązania sensowne od tych, które tylko udają wygodne rozwiązanie.

Przykład jest prosty. Jeśli kupujesz mieszkanie za 700 tys. zł i finansujesz je hipoteką na 500 tys. zł, to aktywem jest nieruchomość, a pasywem - kredyt wraz z odsetkami. Efekt finansowy może być rozsądny, bo tworzysz majątek. Gdy jednak finansujesz kartą kredytową wakacje za 12 tys. zł, nie budujesz aktywa, tylko przesuwasz problem w czasie.

| Sytuacja | Co jest aktywem | Co jest pasywem | Wniosek |

|---|---|---|---|

| Zakup mieszkania za 700 tys. zł z kredytem 500 tys. zł | Nieruchomość | Hipoteka 500 tys. zł | Dług jest duży, ale stoi za nim realny majątek |

| Zakup laptopa za 6 tys. zł na 20 rat | Sprzęt | Zobowiązanie ratalne | Może mieć sens, jeśli sprzęt pomaga zarabiać lub pracować |

| Urlop za 10 tys. zł sfinansowany kartą kredytową | Brak trwałego aktywa | Saldo karty do spłaty | To zobowiązanie konsumpcyjne, zwykle najtrudniejsze do obrony |

| Samochód za gotówkę, bez długu | Auto | Brak dodatkowego zobowiązania | Nie zwiększasz pasywów, ale pamiętaj o kosztach utrzymania |

Nie każdy dług jest zły, ale każdy dług ma koszt. Dług na aktywo, które może rosnąć w wartości albo pomaga zarabiać, bywa racjonalny. Dług na bieżącą konsumpcję już dużo trudniej obronić. To właśnie dlatego przy ocenie pasywów tak ważne jest rozróżnienie między zobowiązaniem rozsądnym a takim, które tylko chwilowo poprawia komfort, a potem mocno obciąża budżet.

Rezerwy i zobowiązania, których nie wolno mylić z oszczędnościami

W praktyce najwięcej pomyłek widzę przy słowie rezerwa. W rachunkowości to przewidywany koszt lub zobowiązanie, którego termin albo kwota nie są jeszcze idealnie znane. To nie jest to samo co oszczędności na koncie. Rezerwa mówi: „ten wydatek prawdopodobnie będzie”, a oszczędność mówi: „mam pieniądze, żeby go pokryć”.

To rozróżnienie ma znaczenie także w domowych finansach. Poduszka finansowa, nawet jeśli odkładasz ją na osobnym rachunku, jest aktywem, nie pasywem. Z kolei niezapłacony podatek, rata za leasing albo zaległy czynsz są już realnym zobowiązaniem, nawet jeśli termin płatności jest jeszcze kilka tygodni dalej.

| Element | Czym jest | Czym nie jest |

|---|---|---|

| Rezerwa księgowa | Przyszły koszt, który trzeba uwzględnić w bilansie | Nie jest gotówką ani zwykłą oszczędnością |

| Poduszka finansowa | Odkładane pieniądze na nieprzewidziane wydatki | Nie jest zobowiązaniem do spłaty |

| Zobowiązanie bieżące | Kwota do zapłaty w niedługim terminie | Nie jest rezerwą „na wszelki wypadek” |

| Kapitał własny | Twoja wartość netto po odjęciu zobowiązań | Nie jest długiem |

Gdy już wiesz, co jest rezerwą, a co faktycznym długiem, łatwiej uczciwie ocenić, czy Twoje pasywa mieszczą się w bezpiecznym zakresie. I właśnie to oceniam w ostatnim kroku: nie samą obecność długu, tylko jego ciężar dla budżetu.

Jak ocenić, czy Twoje pasywa są bezpieczne

Ja zwykle sprawdzam to w pięciu krokach. Najpierw spisuję wszystkie zobowiązania: saldo, ratę, oprocentowanie, termin spłaty i to, czy rata jest stała czy zmienna. Potem oddzielam dług drogi od taniego, bo nie każdy kredyt wymaga tej samej reakcji.

- Zapisz wszystkie zobowiązania w jednym miejscu, nawet te drobne: karta kredytowa, limit odnawialny, rata za telefon, leasing, pożyczka prywatna.

- Policz łączną miesięczną ratę. Jeśli zarabiasz 8 000 zł netto, a raty wynoszą 3 200 zł, jesteś już na poziomie 40% dochodu.

- Sprawdź, czy masz poduszkę finansową. Dla stabilnych dochodów sensownym minimum są zwykle 3 miesiące kosztów życia, a przy niestabilnych źródłach dochodu bliżej 6 miesięcy.

- Ustal, które zobowiązania są najdroższe. Zwykle najpierw bolą karty kredytowe, limity odnawialne i pożyczki o wysokim koszcie.

- Zrób plan spłaty, który nie psuje całego budżetu. Lepiej spłacać systematycznie niż jednorazowo „przycisnąć się” i wrócić do zadłużenia po dwóch miesiącach.

Za orientacyjny próg alarmowy traktuję sytuację, w której wszystkie raty regularnie przekraczają 40% dochodu netto. To nie jest normatywny limit ani przepis, tylko praktyczny sygnał ostrzegawczy: budżet może być zbyt sztywny, a jeden większy wydatek potrafi wywołać efekt domina.

| Sygnał ostrzegawczy | Co zwykle oznacza |

|---|---|

| Raty przekraczają 40% dochodu netto | Budżet jest napięty i ma mało miejsca na niespodzianki |

| Masz kilka małych długów z różnymi terminami | Rośnie ryzyko pomyłki, opóźnienia i dodatkowych kosztów |

| Nie masz poduszki finansowej | Każdy większy wydatek może wymusić kolejne zadłużenie |

| Najdroższe zobowiązania to karty, limity i pożyczki krótkoterminowe | Odsetki i prowizje zaczynają pracować przeciwko Tobie |

Gdy masz już te liczby na papierze, łatwiej spojrzeć na pasywa bez emocji i bez marketingowych skrótów typu „dobry dług”. To prowadzi do najważniejszego wniosku: nie chodzi o to, czy w ogóle masz zobowiązania, tylko czy panujesz nad ich kosztem, terminem i wpływem na codzienne decyzje.

Co zapamiętać, gdy patrzysz na dług jak na element całego bilansu

Jeśli miałbym sprowadzić temat do jednego zdania, powiedziałbym tak: pasywa pokazują, jak finansujesz swój majątek i ile kosztuje Cię to finansowanie. W firmie pomaga to czytać bilans, a w domu - odróżniać rozsądny kredyt od zobowiązania, które tylko udaje wygodne rozwiązanie.

Największy błąd nie polega na samym zadłużeniu, tylko na myleniu różnych rodzajów zobowiązań. Inaczej oceniam kredyt hipoteczny, inaczej limit na karcie, a jeszcze inaczej zaległy podatek czy ratę za sprzęt, który realnie pomaga zarabiać. Gdy patrzysz na pasywa przez pryzmat terminu, kosztu i wpływu na budżet, decyzje finansowe stają się dużo spokojniejsze.

Jeśli chcesz zrobić pierwszy sensowny krok, spisz wszystkie swoje zobowiązania w jednym miejscu, razem z datą spłaty i realnym miesięcznym kosztem. Ta prosta lista często mówi o finansach więcej niż sama wysokość dochodu.