Raiffeisen Digital Bank pokazuje, jak daleko zaszła bankowość mobilna: od konta i karty po oszczędzanie w złotych oraz euro i pożyczki zawierane bez wizyty w oddziale. W tym tekście rozkładam tę ofertę na części pierwsze: co realnie dostajesz, ile to kosztuje, gdzie są limity i dla kogo taka forma bankowania ma sens. Zwracam też uwagę na elementy, które łatwo przeoczyć, a które mają znaczenie przy codziennym korzystaniu z pieniędzy.

Najważniejsze informacje w skrócie

- Konto osobiste jest prowadzone za 0 zł, a wirtualna karta Visa Gold i przelewy też kosztują 0 zł.

- Obecne konto oszczędnościowe dla nowych klientów daje 4,5% przez pierwsze 3 miesiące, potem 3,2%, a standardowo 1,9% do 200 000 zł.

- Lokata w PLN dla nowych klientów oferuje 5,5% na 3 miesiące lub 4,2% na 6 miesięcy; standardowo stawka wynosi 3,5%.

- Pożyczka gotówkowa sięga 200 000 zł, a spłata może trwać od 12 do 120 miesięcy.

- Depozyty są objęte austriackim systemem gwarancji do równowartości 100 000 EUR na klienta.

- To oferta mocno aplikacyjna, więc najlepiej działa u osób, które chcą banku w telefonie, a nie w oddziale.

Jak ta oferta działa w praktyce

Ja patrzę na tę bankowość przede wszystkim jak na zestaw podstawowych narzędzi finansowych, a nie jak na wielki ekosystem usług. Zamiast oddziałów i rozbudowanej obsługi stacjonarnej dostajesz aplikację, w której załatwiasz rachunek, kartę, oszczędzanie i pożyczkę. To ważne, bo od razu ustawia oczekiwania: jest szybko, cyfrowo i dość prosto, ale nie jest to bank dla kogoś, kto chce wszystko robić „na miejscu”.

W praktyce oferta jest sensowna wtedy, gdy zależy Ci na trzech rzeczach: sprawnym rachunku do codziennych płatności, sensownym miejscu do trzymania nadwyżek oraz prostym finansowaniu, jeśli potrzebujesz dodatkowej gotówki. Dla osoby, która lubi mieć wszystko pod kontrolą z poziomu telefonu, to układ logiczny. Dla kogoś, kto potrzebuje wielu produktów, konsultacji w oddziale albo bardziej rozbudowanej obsługi, może to być po prostu za wąskie.

- To rozwiązanie dla osób, które chcą bankować z telefonu.

- Najmocniejsze strony to płatności, oszczędzanie i pożyczki online.

- Nie ma tu ciężaru klasycznego banku z oddziałami.

- Im prostsze masz potrzeby finansowe, tym lepiej ta oferta pasuje.

Skoro to jasne, warto zejść poziom niżej i zobaczyć, co dokładnie dostajesz w codziennym użyciu, bo tam dopiero widać, czy prostota naprawdę przekłada się na wygodę.

Konta i płatności bez zbędnego tarcia

Najmocniejsza część tej oferty to rachunek osobisty z lokalnym IBAN-em, darmową wirtualną kartą Visa Gold i przelewami za 0 zł. Dla mnie to jest punkt odniesienia: jeśli bank ma służyć na co dzień, musi działać sprawnie przy zwykłych operacjach, a nie tylko dobrze wyglądać w reklamie. Tutaj właśnie taka codzienność jest głównym celem.

| Element | Co dostajesz | Dlaczego to ma znaczenie |

|---|---|---|

| Konto osobiste | Prowadzenie za 0 zł, przelewy za 0 zł, lokalny IBAN | To dobry rachunek operacyjny do bieżących płatności i zasileń w PLN |

| Wirtualna karta Visa Gold | 0 zł za wydanie i korzystanie, karta dostępna w aplikacji | Nie czekasz na plastik, tylko od razu możesz płacić online i zbliżeniowo |

| Apple Pay i Google Pay | Płatności telefonem, zegarkiem i w aplikacjach | To podnosi wygodę i skraca codzienne płacenie do kilku sekund |

| Bezpieczeństwo | 3-D Secure, blokada karty w aplikacji, potwierdzanie operacji biometrią | Masz więcej kontroli nad kartą bez dzwonienia do infolinii |

| Konto w euro | Darmowy rachunek walutowy z wirtualną kartą Visa | Przydaje się do wydatków w EUR albo jako oddzielny portfel walutowy |

Założenie konta odbywa się w aplikacji i jest rozpisane na kilka prostych kroków: pobranie aplikacji, weryfikację tożsamości i podpisanie umowy. W praktyce to oznacza, że nie musisz organizować wizyty w oddziale ani czekać na klasyczną kartę, żeby zacząć korzystać z rachunku. Dodatkowy plus widzę w tym, że można płacić kartą w internecie, a 3-D Secure potwierdzać bez zbędnego szukania kodów w SMS-ach.

Warto tylko pamiętać o jednym niuansie: jeśli na konto prowadzone w PLN wpływa przelew w innej walucie, przewalutowanie odbywa się przez partnera banku według jego kursów referencyjnych. To nie musi być wada, ale jeśli często dostajesz pieniądze z zagranicy, kurs robi większą różnicę, niż wiele osób zakłada na starcie.

Po codziennych płatnościach naturalnie przechodzimy do oszczędzania, bo właśnie tam widać najwięcej liczb, limitów i drobnych warunków, które potrafią zmienić końcowy wynik.

Oszczędzanie w złotych i euro wymaga liczenia netto, nie tylko stawki

Tu oferta jest wyraźnie podzielona na dwa tory: elastyczne konto oszczędnościowe i lokaty terminowe. Ja traktuję konto oszczędnościowe jako miejsce do parkowania nadwyżek, a lokatę jako rozwiązanie dla pieniędzy, których nie chcesz ruszać przez określony czas. Różnica jest prosta, ale w praktyce bardzo ważna, bo wpływa na płynność, odsetki i komfort korzystania ze środków.Jeśli trzymasz oszczędności w złotych

| Produkt | Oprocentowanie i limity | Co warto zapamiętać |

|---|---|---|

| Konto oszczędnościowe Start | 4,5% przez 3 miesiące, potem 3,2% przez kolejne 3 miesiące, później 1,9%; do 200 000 zł | Odsetki wpływają co miesiąc, środki możesz wpłacać i wypłacać bez opłat |

| Lokata terminowa dla nowych klientów | 5,5% na 3 miesiące do 100 000 zł albo 4,2% na 6 miesięcy do 150 000 zł | Dobra dla osób, które chcą z góry znać warunki i nie ruszać kapitału |

| Lokata terminowa dla obecnych i nowych klientów | 3,5% na 3, 6, 12, 24 lub 36 miesięcy; minimum 100 zł; łączny limit 1 000 000 zł | Przydatna, gdy liczysz na prosty depozyt bez komplikacji i z dłuższym horyzontem |

Najważniejszy haczyk to podatek od odsetek. Bank opisuje austriacki podatek od zysków kapitałowych w wysokości 25% od miesięcznych odsetek, a zwolnienie wymaga dopełnienia formalności. To nie przekreśla produktu, ale zmienia sposób porównywania ofert, bo nie wolno patrzeć wyłącznie na stawkę brutto. W finansach detalicznych taki szczegół często robi większą różnicę niż pozornie atrakcyjna reklama.

Przeczytaj również: Przelew BLIK na telefon - Jak odbierać pieniądze bez problemów?

Jeśli myślisz w euro

| Produkt | Oprocentowanie i limity | Co warto zapamiętać |

|---|---|---|

| Konto oszczędnościowe w euro | 1,5% przez 3 miesiące, potem 1,2%, a standardowo 1,1%; minimum 0,01 EUR; maksimum 50 000 EUR | Dobre, jeśli trzymasz walutę na wydatki, podróże albo przyszłe zobowiązania w euro |

| Lokata terminowa w euro | 2,5% na 3, 6 lub 12 miesięcy; minimum 100 EUR; maksymalnie 150 000 EUR łącznie | Lepsza, gdy euro ma leżeć spokojnie przez konkretny okres |

W euro szczególnie podoba mi się to, że rachunek i karta działają od razu w aplikacji, bez czekania na fizyczny plastik. To robi praktyczną różnicę, jeśli chcesz szybko oddzielić środki w innej walucie od konta głównego. Z drugiej strony, przy walutowych depozytach też trzeba pilnować netto, a nie tylko promocyjnego nagłówka.

Jeśli po oszczędzaniu zaczynasz rozważać finansowanie celu albo konsolidację kilku rat, oferta Raiffeisena wchodzi w zupełnie inny reżim decyzji. I właśnie to jest dobry moment, by przyjrzeć się pożyczkom bez marketingowej mgły.

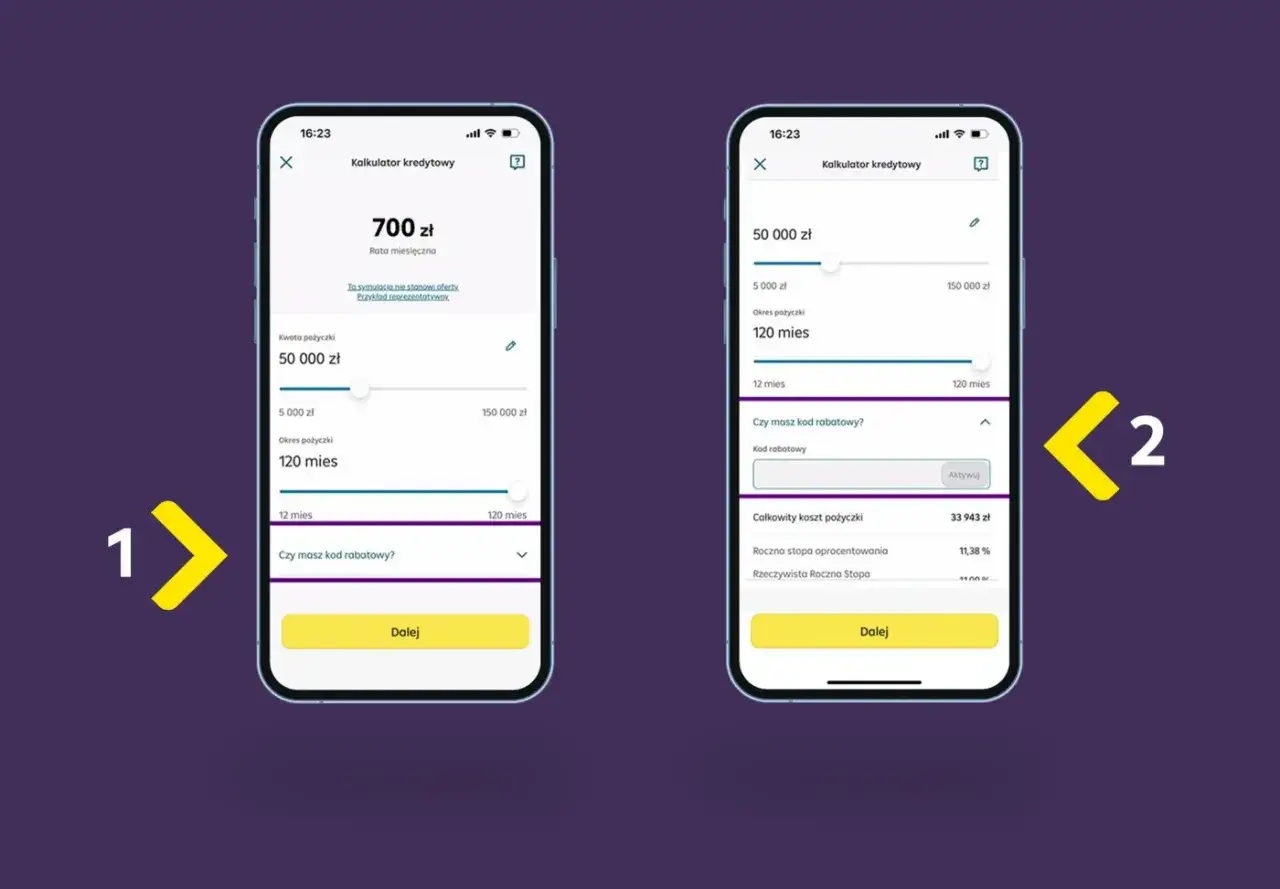

Pożyczka online ma szybki proces, ale też twarde limity

Pożyczki to drugi filar tej oferty i, szczerze mówiąc, najbardziej „bankowy” element całego zestawu. Standardowa pożyczka gotówkowa zaczyna się od 5000 zł i sięga 200 000 zł, a spłata może trwać od 12 do 120 miesięcy. W kalkulatorze widnieje oferta standardowa z RRSO 10,99%, więc to właśnie ten poziom warto brać jako punkt odniesienia przy porównywaniu z innymi bankami.

Pożyczka konsolidacyjna działa podobnie, ale jej sens jest inny: ma połączyć kilka zobowiązań w jedną ratę. To rozwiązanie bywa naprawdę użyteczne, jeśli chcesz uprościć budżet domowy albo obniżyć miesięczne obciążenie, ale tylko wtedy, gdy nie zamieniasz jednego problemu w drugi. Konsolidacja ma sens, gdy poprawia przepływ gotówki i nie dokłada nowych, niepotrzebnych zobowiązań.

| Rodzaj pożyczki | Najważniejsze liczby | Ograniczenia, o których trzeba pamiętać |

|---|---|---|

| Pożyczka gotówkowa | Od 5000 zł do 200 000 zł, od 12 do 120 miesięcy, RRSO 10,99% | Decyzja zależy od zdolności kredytowej i oceny ryzyka |

| Pożyczka konsolidacyjna | Standardowo te same widełki kwot i okresu, RRSO 10,99% | Nie obejmuje kredytów hipotecznych, zadłużenia z karty kredytowej ani z kont bieżących |

W regulaminowych warunkach aplikacji widać też wyraźny filtr wejścia: pełnoletność, obywatelstwo polskie, rachunek bieżący w polskim banku w PLN, polski numer telefonu i e-mail. To ważne, bo pokazuje, że proces jest projektowany pod klienta z Polski, ale nie pod każdego klienta bez wyjątku. Dla wielu osób to nie problem, jednak dla części będzie to po prostu naturalne ograniczenie.

Ja przy takich produktach zawsze patrzę nie tylko na ratę, ale też na to, czy finansowanie naprawdę rozwiązuje problem, czy tylko go przesuwa w czasie. Jeśli tak, pożyczka pomaga. Jeśli nie, nawet dobrze opakowana oferta zostawia po sobie tylko droższe zobowiązanie.

Kiedy ta bankowość jest dobrym ruchem, a kiedy lepiej uważać

Najuczciwiej powiedzieć to tak: ta oferta jest mocna tam, gdzie liczy się prostota, szybkość i telefon w kieszeni. Słabsza bywa tam, gdzie ktoś oczekuje pełnej infrastruktury tradycyjnego banku albo porównuje produkty wyłącznie po tabelkach procentowych. Ja widzę tu rozwiązanie bardzo sensowne, ale nie uniwersalne.

| Kiedy ma sens | Kiedy trzeba uważać |

|---|---|

| Chcesz darmowego konta do codziennych płatności | Wolisz obsługę w oddziale i kontakt twarzą w twarz |

| Chcesz szybko uruchomić kartę w telefonie i płacić z Apple Pay lub Google Pay | Nie lubisz zarządzać finansami wyłącznie w aplikacji |

| Trzymasz oszczędności w PLN lub EUR i szukasz prostych produktów depozytowych | Masz duże środki i nie chcesz przejmować się limitem ochrony depozytów |

| Potrzebujesz pożyczki online bez długiego procesu | Twoja sytuacja dochodowa jest niestandardowa albo nie spełniasz warunków aplikacji |

| Chcesz oddzielić waluty i mieć rachunek w euro do podróży lub wydatków zagranicznych | Często otrzymujesz wpływy w obcej walucie na konto PLN i zależy Ci na pełnej kontroli kursu |

W mojej ocenie największą zaletą tej oferty jest spójność: konto, oszczędzanie i pożyczki są spięte w jeden cyfrowy proces. Największym ograniczeniem jest to, że wszystko dzieje się w dość wąskich ramach, a część warunków wymaga dokładnego czytania, zwłaszcza przy oszczędnościach i finansowaniu.

Jeśli masz już obraz tego, gdzie ta oferta jest mocna, zostaje ostatnia rzecz: szybka checklista przed decyzją. To zwykle oszczędza więcej czasu niż samo porównywanie reklam.

Zanim założysz konto, sprawdź te warunki i unikniesz rozczarowania

- Sprawdź, czy promocja dotyczy nowych klientów i od jakiej kwoty działa.

- Porównuj stawki po podatku, a nie tylko w wersji brutto.

- Jeśli chcesz pożyczkę, upewnij się, że spełniasz warunki wejścia do aplikacji.

- Przy rachunku w PLN sprawdź, jak bank rozlicza wpływy w innej walucie.

- Jeśli planujesz większe oszczędności, pamiętaj o limicie ochrony depozytów do równowartości 100 000 EUR na klienta.

- Przy lokacie rozstrzygnij wcześniej, czy ważniejsza jest elastyczność, czy pewność stałego oprocentowania.

Jeśli korzystasz z pieniędzy głównie w telefonie i chcesz prostego połączenia płatności, oszczędzania oraz kredytu, ta oferta ma dużo sensu. Jeśli jednak szukasz banku do bardzo szerokiej, rodzinnej lub oddziałowej obsługi, lepiej porównać ją jeszcze z kilkoma alternatywami i policzyć wynik na spokojnie, bez patrzenia wyłącznie na reklamowe procenty.