Revolut potrafi być naprawdę tani, ale tylko wtedy, gdy rozumiesz, które elementy są bezpłatne, a za które zaczynają się naliczać opłaty. Odpowiedź na pytanie, czy Revolut jest darmowy, brzmi: tak, w planie Standard nie płacisz abonamentu, ale przy przewalutowaniach, wypłatach z bankomatu i kilku dodatkowych usługach łatwo wejść w koszty. Poniżej rozkładam to na praktyczne przypadki, żebyś mógł ocenić, czy to dobre rozwiązanie do codziennych płatności w Polsce.

Najważniejsze fakty o kosztach Revoluta w jednym miejscu

- Plan Standard nie ma miesięcznego abonamentu, ale ma limity i wyjątki.

- Przelewy krajowe, przelewy do innych użytkowników Revolut oraz płatności kartą w PLN są bezpłatne.

- W planie Standard przewalutowanie po przekroczeniu 5000 zł miesięcznie kosztuje 1%, a w weekend dochodzi 1% za wymianę.

- Wypłaty z bankomatów są darmowe do 800 zł miesięcznie lub 5 wypłat, potem kosztują 2% kwoty, minimum 5 zł.

- BLIK w sklepach i online jest bezpłatny, ale wypłata z bankomatu przez BLIK kosztuje 2% kwoty, minimum 5 zł.

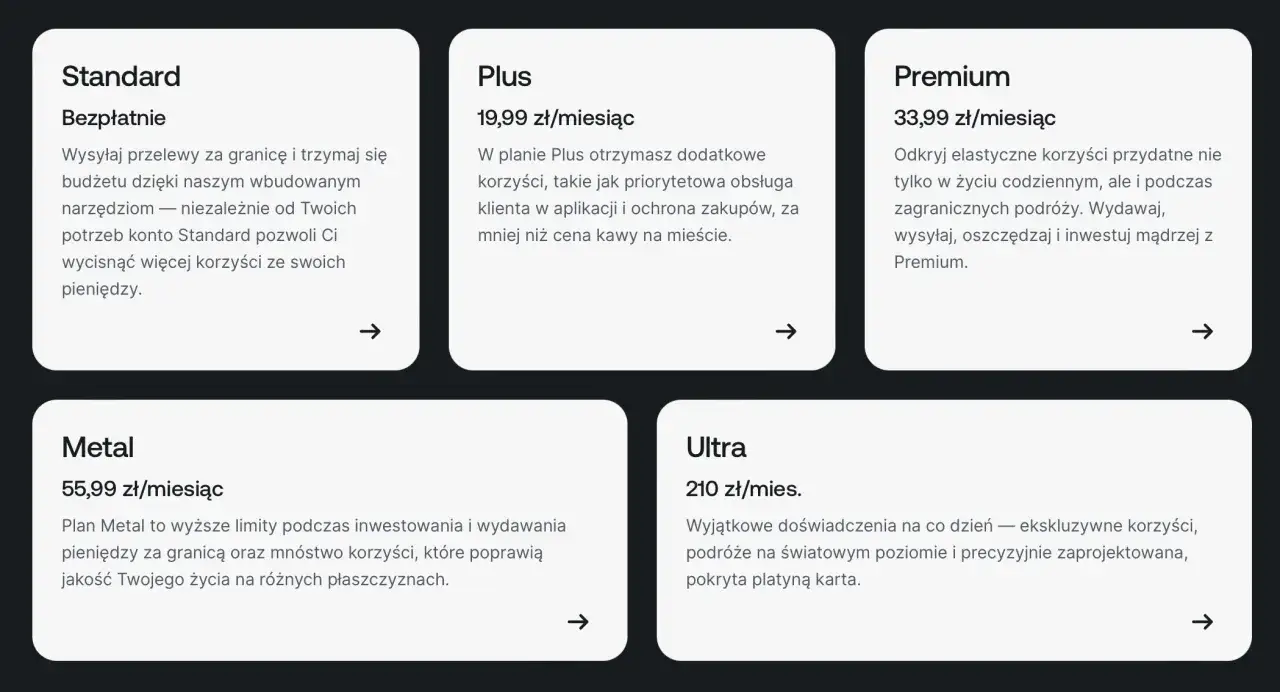

- Płatne plany zaczynają się od 19,99 zł miesięcznie i przede wszystkim podnoszą limity oraz znoszą część opłat za wymianę walut.

Standard jest darmowy, ale darmowość nie oznacza braku ograniczeń

W praktyce Revolut w wersji Standard działa jak konto bez abonamentu. Nie płacisz za samo prowadzenie rachunku, możesz korzystać z aplikacji, przelewów i karty w codziennych płatnościach. To ważne rozróżnienie, bo wielu użytkowników utożsamia „darmowy” z „bez jakichkolwiek opłat”, a to już nie jest prawda.

Ja patrzę na Revoluta jak na narzędzie do obniżania kosztów transakcyjnych, a nie jak na produkt całkowicie pozbawiony opłat. Jeśli płacisz w złotówkach, rzadko wypłacasz gotówkę i nie robisz dużych przewalutowań, plan Standard może być wystarczający. Jeśli jednak regularnie korzystasz z walut obcych albo często wybierasz gotówkę, koszty szybko przestają być symboliczne. I właśnie od tego zależy sens całej usługi.

Żeby dobrze ocenić konto, trzeba zobaczyć, co dokładnie dostajesz bez dopłat, a dopiero potem sprawdzić miejsca, w których zaczyna się cennik.

Co działa bez opłat na co dzień

Na co dzień Revolut ma kilka mocnych punktów, które realnie dają oszczędność. W Polsce szczególnie liczą się płatności kartą w walucie bazowej, przelewy lokalne i szybkie przelewy między użytkownikami Revoluta. Do tego dochodzi BLIK w sklepach i online, który w samych płatnościach nie generuje dodatkowej opłaty.- Przelewy do innych użytkowników Revolut są bezpłatne i dochodzą zwykle natychmiast.

- Płatności lokalne w PLN są bezpłatne, więc konto dobrze nadaje się do codziennych zakupów w Polsce.

- Płatności kartą w walucie bazowej nie mają prowizji za samą transakcję.

- BLIK w sklepach stacjonarnych i online nie ma dodatkowej opłaty.

- Karta wirtualna jest bezpłatna, więc można wygodnie płacić w internecie bez zamawiania plastiku.

To właśnie w tym miejscu Revolut najczęściej wygrywa z tradycyjnymi kontami: ma być szybki, tani i prosty w obsłudze. Ale nawet tutaj warto pamiętać, że „bezpłatne” dotyczy konkretnego typu operacji, a nie całego ekosystemu usług. Następny krok to sprawdzenie, kiedy zaczynają się opłaty, bo tam widać prawdziwy koszt korzystania z aplikacji.

Kiedy zaczynają się opłaty i ile naprawdę wynoszą

Najczęstsze koszty pojawiają się przy przewalutowaniach, wypłatach z bankomatów i niektórych usługach dodatkowych. Dobra wiadomość jest taka, że Revolut pokazuje koszt transakcji w aplikacji przed potwierdzeniem. Zła jest bardziej prozaiczna: jeśli używasz konta często i intensywnie, te drobne opłaty sumują się szybciej, niż wielu użytkowników zakłada.

| Sytuacja | Koszt w planie Standard | Co to oznacza w praktyce |

|---|---|---|

| Wymiana waluty w tygodniu | Bez opłat do 5000 zł miesięcznie | Jeśli trzymasz się tego limitu, korzystasz z bardzo taniego przewalutowania. |

| Wymiana waluty po przekroczeniu limitu | 1% | Przy większych kwotach opłata zaczyna być zauważalna, zwłaszcza przy częstych wymianach. |

| Wymiana waluty w weekend | 1% | To jedna z najczęstszych pułapek przy płaceniu za granicą w sobotę lub niedzielę. |

| Wypłaty z bankomatu | Bez opłat do 800 zł miesięcznie lub 5 wypłat, potem 2% min. 5 zł | Jeśli gotówkę wypłacasz okazjonalnie, koszt jest niski. Przy częstszym użyciu bankomat staje się drogi. |

| Wypłata z bankomatu przez BLIK | 2% min. 5 zł | To rozwiązanie wygodne technicznie, ale nie darmowe. |

| Płatność kartą w PLN | 0 zł | Do codziennych zakupów w Polsce konto nadal jest bardzo praktyczne. |

| Przelewy lokalne i SEPA | 0 zł | To mocny argument, jeśli korzystasz z konta także do przelewów, a nie tylko do płatności kartą. |

Warto też pamiętać, że przy płatnościach w obcej walucie koszt zależy od tego, czy masz już środki w tej walucie, czy dopiero trzeba zrobić wymianę w tle. Im bardziej świadomie ustawiasz waluty i godziny transakcji, tym lepiej kontrolujesz rachunek. Na tej bazie łatwo już porównać plan darmowy z płatnymi pakietami.

Który plan ma sens, jeśli chcesz płacić możliwie najtaniej

Najprostsza odpowiedź brzmi: jeśli chcesz po prostu korzystać z konta bez abonamentu, Standard jest wystarczający. Płatne plany zaczynają się dopiero wtedy, gdy chcesz większych limitów, szerszych benefitów i mniejszej liczby ograniczeń przy walutach. Pytanie nie brzmi więc „czy warto dopłacać”, tylko „czy twoje użycie faktycznie wymaga dopłaty”.

| Plan | Abonament | Najważniejsza różnica względem Standard | Dla kogo |

|---|---|---|---|

| Standard | 0 zł | Podstawowe płatności, przelewy i ograniczone przewalutowanie | Dla osób, które chcą taniego konta do codziennych płatności i sporadycznych wyjazdów |

| Plus | 19,99 zł/mies. | Wyższe limity i mniej odczuwalne koszty przy walutach | Dla osób, które częściej wymieniają pieniądze i chcą niewielkiej opłaty abonamentowej |

| Premium | 33,99 zł/mies. | Brak limitu wymiany walut i dodatkowe korzyści | Dla osób podróżujących lub regularnie rozliczających się w obcych walutach |

| Metal | 55,99 zł/mies. | Szerszy pakiet benefitów i wyższy poziom usług | Dla użytkowników, którzy naprawdę wykorzystują dodatkowe funkcje |

| Ultra | 260 zł/mies. | Pakiet premium z bardzo szerokim zakresem benefitów | Dla bardzo intensywnych użytkowników, nie dla kogoś, kto szuka po prostu darmowego konta |

Jeśli twoim celem jest wyłącznie ograniczenie kosztów, nie zaczynałbym od płatnego planu. Najpierw sprawdziłbym, czy w ogóle zbliżasz się do limitu wymiany walut i czy naprawdę potrzebujesz wyższych progów wypłat. Dopiero potem dopłata ma sens.

Na co uważać, żeby darmowy plan nie zaczął kosztować

Tu zwykle pojawiają się nieporozumienia. Użytkownik zakłada, że skoro konto jest darmowe, to każda operacja będzie bez prowizji. A potem przychodzi weekend, bankomat albo płatność w obcej walucie i rachunek już wygląda inaczej. Z mojego punktu widzenia to nie jest wada samej usługi, tylko kwestia złego dopasowania do sposobu użycia.

- Weekendowe przewalutowanie potrafi podnieść koszt nawet przy małych zakupach za granicą.

- Bankomat po limicie kosztuje 2% kwoty, minimum 5 zł, więc drobne wypłaty są tu nieopłacalne.

- BLIK w bankomacie jest wygodny, ale nie bezpłatny.

- Operator bankomatu może doliczyć własną opłatę niezależnie od Revoluta.

- Karta fizyczna i ekspresowa wysyłka mogą oznaczać dodatkowy koszt dostawy.

W praktyce najlepiej działa prosta zasada: płacisz kartą w PLN, przelewy robisz bezpośrednio, a walutę wymieniasz wtedy, kiedy masz na to kontrolę i nie trafiasz w weekend. Jeśli już musisz wypłacać gotówkę, pilnujesz limitu i sprawdzasz komunikat w aplikacji przed zatwierdzeniem. To naprawdę wystarcza, żeby większość opłat ominąć.

Jak korzystać z Revoluta bez niepotrzebnych kosztów

Jeśli miałbym zamknąć temat w kilku praktycznych zasadach, wyglądałoby to tak: trzymaj codzienne wydatki w złotówkach, wymieniaj waluty w tygodniu, ogranicz bankomaty i nie traktuj karty jako darmowego źródła gotówki. Taki model używania sprawia, że darmowy plan rzeczywiście pozostaje tani, a nie tylko „darmowy na papierze”.

Najlepiej sprawdza się to w trzech scenariuszach:

- używasz Revoluta jako drugiego konta do płatności i przelewów,

- kupujesz w innych walutach raczej okazjonalnie niż codziennie,

- nie opierasz całego korzystania na wypłatach gotówki.

Najmniej opłaca się wtedy, gdy:

- często wypłacasz gotówkę z bankomatu,

- regularnie wymieniasz większe kwoty w weekendy,

- chcesz używać konta jak głównego źródła gotówki za granicą bez pilnowania limitów.

Jeśli podchodzisz do tego rozsądnie, Revolut może być bardzo dobrym narzędziem do codziennych płatności i prostego trzymania kosztów w ryzach. Jeżeli jednak liczysz na usługę całkowicie bez opłat w każdej sytuacji, łatwo się rozczarować.

Moja ocena jest prosta: Revolut w planie Standard jest darmowy tam, gdzie większość osób naprawdę tego oczekuje, czyli przy prowadzeniu konta, płatnościach w Polsce i przelewach. Gdy wchodzisz w waluty obce, gotówkę i weekendowe transakcje, zaczyna działać cennik, więc warto go znać zanim potraktujesz konto jako główne narzędzie do finansów.