Stały dopływ gotówki nie musi oznaczać drugiej pracy po godzinach. W praktyce liczy się nie tyle sama etykieta „pasywnego” zarobku, ile to, ile kapitału trzeba zamrozić, jak duże jest ryzyko i ile obsługi wymaga źródło po starcie. Poniżej pokazuję konkretne rozwiązania, ich mocne i słabe strony oraz to, które z nich mają sens w polskich warunkach.

Najkrótsza droga do wyboru dobrego źródła to porównać kapitał, ryzyko i czas obsługi

- Najbezpieczniejsze są zwykle lokaty, konta oszczędnościowe i obligacje skarbowe, ale dają raczej spokojny, a nie wysoki strumień gotówki.

- Najbardziej klasyczne przykłady to dywidendy i najem, tylko że oba rozwiązania mają realne koszty, podatki i okresy słabszych wyników.

- Najmniejszy kapitał startowy często wystarcza do produktów cyfrowych, afiliacji albo licencji, ale tam trzeba więcej pracy na początku.

- Dochód netto jest ważniejszy niż reklama stopy zwrotu brutto, bo podatki i opłaty potrafią mocno zmienić efekt końcowy.

- Jedno źródło to za mało - sensowniej budować prosty portfel kilku strumieni niż szukać jednego „idealnego” rozwiązania.

Z takim filtrem łatwiej przejść do konkretnych przykładów, bo nie wszystko, co daje wpływ na konto, jest równie pasywne. Ja od razu oddzielam rozwiązania naprawdę bezobsługowe od tych, które po prostu wymagają mniej pracy niż klasyczna działalność.

Czym w praktyce jest pasywny dochód

Pasywny dochód to pieniądze, które pojawiają się bez codziennego odsprzedawania własnego czasu. Brzmi prosto, ale w praktyce prawie zawsze oznacza to pracę na starcie, a potem już tylko utrzymanie źródła na rozsądnym poziomie. To ważne rozróżnienie, bo wiele osób myli pasywność z całkowitym brakiem zaangażowania.

Ja patrzę na to przez trzy pytania. Czy źródło działa bez mojego codziennego udziału? Czy przychód jest przewidywalny, choćby w przybliżeniu? Czy potrafię je utrzymać bez ciągłego dokładania energii i pieniędzy? Jeśli odpowiedź na te pytania brzmi „tak”, mówimy o sensownym kandydacie na strumień pasywny albo półpasywny.

W praktyce przydaje się też pojęcie cash flow, czyli przepływu gotówki. Chodzi o to, ile realnie wpływa netto, a nie o to, jak dobrze brzmi nazwa instrumentu czy biznesu. Z takim podejściem łatwiej odróżnić stabilny model od czegoś, co wygląda atrakcyjnie tylko na slajdzie. Następny krok to konkretne przykłady z rynku inwestycyjnego.

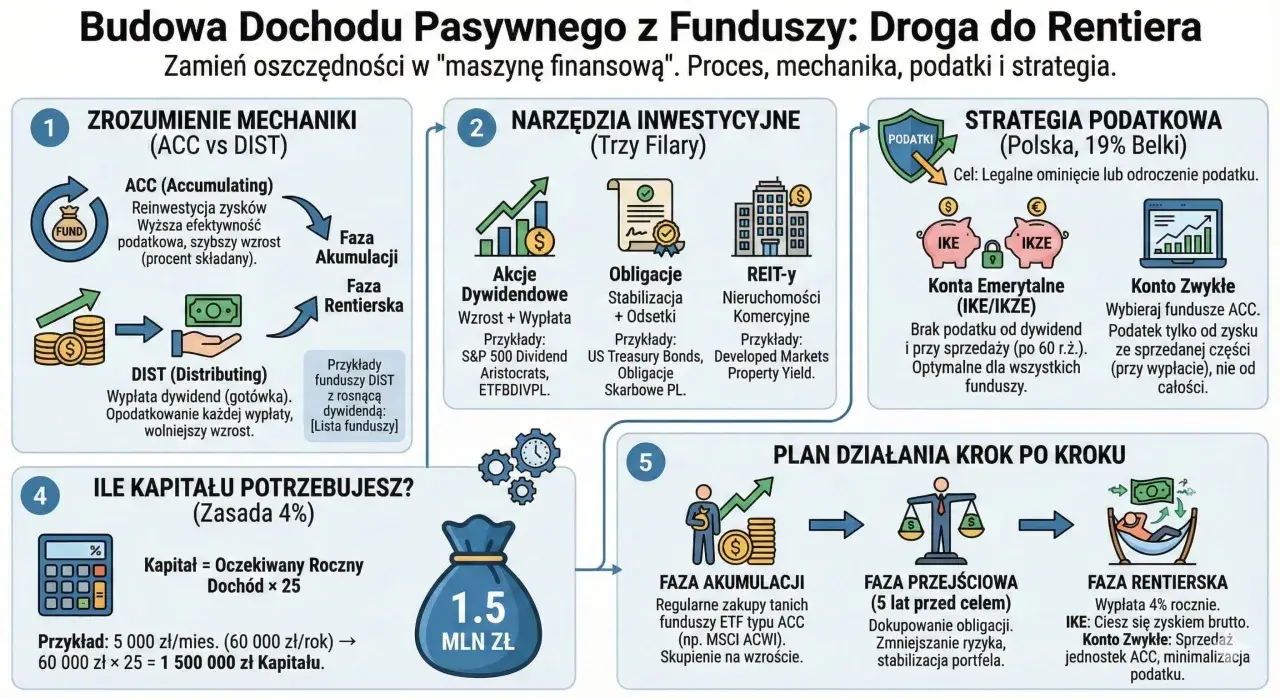

Najpraktyczniejsze przykłady z rynku inwestycyjnego

Jeśli rozmawiamy o finansach osobistych i inwestowaniu, właśnie tutaj większość osób szuka odpowiedzi. Gdy analizuję takie źródła, rozdzielam je na te, które budują regularny wpływ, oraz na te, które raczej chronią kapitał i dają umiarkowany przyrost niż klasyczny „dochód do ręki”.

| Przykład | Kapitał startowy | Poziom obsługi | Ryzyko | Co warto wiedzieć |

|---|---|---|---|---|

| Lokata i konto oszczędnościowe | niski | bardzo niski | niskie | Najbardziej przewidywalne, ale zwykle nie budują wysokiego dochodu. To bardziej spokojny park kapitału niż agresywny strumień zysków. |

| Obligacje skarbowe | niski do średniego | niski | niskie do umiarkowanego | Dobre dla osób, które chcą regularności i prostoty. Wersje indeksowane inflacją pomagają lepiej chronić siłę nabywczą niż zwykła gotówka na rachunku. |

| Akcje dywidendowe | średni | niski do średniego | umiarkowane | Dywidenda może być świetnym dodatkiem do portfela, ale nie jest gwarantowana. Spółka może ją obniżyć albo wstrzymać, jeśli wyniki się pogorszą. |

| ETF-y z dochodem dywidendowym | średni | niski | umiarkowane | To wygodny sposób na dywersyfikację, czyli rozłożenie ryzyka na wiele spółek lub rynków. Zwykle daje mniej emocji niż wybieranie pojedynczych akcji. |

| Nieruchomość na wynajem | wysoki | średni do wysokiego | umiarkowane do wysokiego | Klasyczny przykład pasywnego dochodu, ale tylko częściowo pasywnego. Pustostany, remonty, najemcy i podatki potrafią zjeść sporą część spokoju. |

| Zagraniczne REIT-y i fundusze nieruchomościowe | średni | niski | umiarkowane | To ciekawa alternatywa dla fizycznego mieszkania, bo można wejść mniejszą kwotą i bez zarządzania lokalem. Trzeba jednak rozumieć ryzyko rynkowe i walutowe. |

| Pożyczki P2P | niski do średniego | niski | wysokie | Potrafią kusić wyższą stopą zwrotu, ale ryzyko opóźnień i niewypłacalności jest realne. To raczej dodatek do portfela niż jego fundament. |

Jeśli patrzę wyłącznie na bezpieczeństwo, najbliżej bezobsługowości są depozyty i obligacje. Jeśli patrzę na potencjał rosnącego strumienia gotówki, lepiej wypadają dywidendy, ETF-y i nieruchomości, tylko że tam obietnice marketingowe bardzo łatwo wyprzedzają rzeczywistość. To jednak nie wyczerpuje tematu, bo część sensownych rozwiązań leży poza rynkiem finansowym.

Przykłady poza giełdą, które też mogą pracować na twoją gotówkę

Wiele osób zaczyna od inwestycji, a dopiero później odkrywa, że najlepsze półpasywne źródła często powstają z wiedzy, treści albo sprzętu, który już mają. Tu też ważna jest uczciwość: nie wszystko da się nazwać w pełni pasywnym, ale część modeli po ustabilizowaniu działa zaskakująco lekko.

Produkty cyfrowe

E-book, arkusz kalkulacyjny, szablon biznesowy, kurs online czy prosty pakiet materiałów edukacyjnych mogą sprzedawać się długo po stworzeniu. To dobry przykład, bo koszt wejścia bywa niski, a skala sprzedaży może rosnąć bez proporcjonalnego wzrostu pracy. Minusem jest to, że najwięcej wysiłku trzeba włożyć na początku: w dopracowanie produktu, opis, stronę sprzedażową i promocję.

Prawa autorskie i licencje

Royalties z książek, muzyki, zdjęć, ilustracji czy oprogramowania są jednymi z najbardziej klasycznych źródeł dochodu pasywnego. Działają dobrze wtedy, gdy tworzysz coś, co może być wykorzystywane wielokrotnie. Ja traktuję ten model jako długie ogony sprzedaży: niewielkie wpływy przez dłuższy czas zamiast jednego dużego strzału.

Afiliacja i treści

Blog, kanał wideo albo nisza tematyczna mogą generować prowizję z poleceń produktów lub usług. To już nie jest czysta pasywność, bo trzeba aktualizować treści, pilnować ruchu i reagować na zmiany platform. Mimo to, dobrze zrobiony projekt contentowy potrafi działać latami i dawać przychód nawet wtedy, gdy nie publikujesz codziennie.

Przeczytaj również: Prognoza ceny ropy - Nie zgaduj, zrozum rynek!

Wynajem rzeczy i sprzętu

Samochód, sprzęt foto-wideo, narzędzia, magazyn, garaż albo miejsce parkingowe to dobra opcja dla osób, które mają aktywa, ale nie chcą ich trzymać martwo. Ten model bywa lokalnie bardzo sensowny, bo popyt jest prosty do zrozumienia i łatwo go policzyć. Trzeba tylko uwzględnić zużycie, serwis oraz ryzyko, że sprzęt będzie stał, gdy akurat liczyłeś na stały obrót.

To właśnie tutaj widać, że „pasywne” nie znaczy „bez ingerencji”. Zanim wybierzesz jeden wariant, warto dopasować go do swojego budżetu i odporności na ryzyko, bo różne modele wymagają zupełnie innego zaplecza. Dlatego przechodzę teraz do praktycznego dopasowania źródeł do skali kapitału.

Jak dopasować źródło do kapitału, czasu i odporności na ryzyko

Ja najczęściej patrzę na dwa ograniczenia: ile masz pieniędzy na start oraz ile czasu chcesz poświęcić na obsługę. To ważniejsze niż sama marzenia o procentach, bo źródło, którego nie udźwigniesz operacyjnie, szybko przestaje być wygodne.

| Twój profil | Najbardziej sensowne przykłady | Dlaczego właśnie te |

|---|---|---|

| Masz mały kapitał i chcesz zacząć ostrożnie | konto oszczędnościowe, lokata, obligacje skarbowe, prosty produkt cyfrowy | Wchodzisz tanio, uczysz się mechanizmu i nie ryzykujesz dużej kwoty na raz. |

| Masz średni kapitał i chcesz budować portfel | ETF-y, akcje dywidendowe, obligacje, afiliacja | Możesz łączyć stabilniejsze przepływy z instrumentami o większym potencjale wzrostu. |

| Masz wyraźny kapitał i akceptujesz operacyjną pracę | najem, REIT-y zagraniczne, wynajem sprzętu, większy portfel dywidendowy | Masz szansę na większy cash flow, ale kosztem większej zmienności i większego nadzoru. |

| Masz wiedzę ekspercką i umiesz tworzyć treści | kursy, e-booki, licencje, prawa autorskie | Najlepiej monetyzujesz umiejętność tworzenia czegoś, co da się sprzedać wielokrotnie. |

Jeśli mam wskazać jedno praktyczne kryterium, to nie wybierałbym nieruchomości tylko dlatego, że brzmi „poważnie”. Bez rezerwy gotówki, dobrej lokalizacji i cierpliwości do kosztów wejścia taki ruch może być cięższy niż spokojny portfel obligacji i ETF-ów. Z tego miejsca łatwo przejść do błędów, bo właśnie tam najczęściej ginie realny zysk.

Najczęstsze błędy, przez które pasywny dochód przestaje być pasywny

Najgorszy błąd to patrzenie wyłącznie na reklamowaną stopę zwrotu. W praktyce liczy się wynik po podatkach, opłatach, pustostanach, serwisie i własnym czasie. Jeśli tego nie policzysz, możesz mieć aktywo, które wygląda dobrze na papierze, ale w portfelu pracuje przeciętnie albo wręcz słabo.

Według Podatki.gov.pl, przychody z najmu prywatnego są dziś opodatkowane ryczałtem 8,5% do 100 000 zł przychodu i 12,5% od nadwyżki, a dywidendy oraz odsetki są co do zasady objęte 19% zryczałtowanym podatkiem. To ważne, bo sama nominalna stopa zwrotu nie mówi jeszcze nic o wyniku netto, a właśnie netto trafia na twoje konto.

- Mylenie brutto z netto - wysoka stopa zwrotu bez kosztów i podatków niczego nie gwarantuje.

- Za szybkie skalowanie - dokładanie kolejnych środków do źródła, którego jeszcze nie rozumiesz, to proszenie się o błąd.

- Jedna karta na stole - koncentracja w jednym aktywie zwiększa ryzyko, nawet jeśli na starcie wszystko wygląda dobrze.

- Ignorowanie obsługi - nieruchomość, sprzęt czy treść wymagają czasu, choć zwykle mniej niż etat.

- Wchodzenie w wysokie ryzyko z małą wiedzą - P2P, lewar czy spekulacyjne spółki dywidendowe potrafią szybko rozczarować.

Gdy te pułapki masz już z tyłu głowy, zostaje najważniejsze pytanie: jak zacząć tak, żeby pierwszy strumień dochodu był realny, a nie tylko dobrze brzmiący. Do tego prowadzi ostatni, praktyczny krok.

Najrozsądniejsza kolejność wejścia w pierwszy strumień

Jeśli miałbym zacząć od zera, wybrałbym jeden model i zbudował go porządnie zamiast zbierać dziesięć pomysłów naraz. Najpierw potrzebujesz prostego systemu, dopiero potem rozbudowy portfela.

- Wybierz jedną ścieżkę - inwestycyjną albo opartą na wiedzy, ale nie wszystko naraz.

- Policz realny wynik netto - odejmij podatki, opłaty, utrzymanie, serwis i czas, który faktycznie poświęcisz.

- Ustaw automatyzację - stałe przelewy, stały termin przeglądu i prosty arkusz do kontroli wyników.

- Testuj przez 6-12 miesięcy - dopiero po takim czasie widać, czy źródło jest stabilne, czy tylko sezonowe.

Najlepszy start to nie polowanie na idealny model, tylko zbudowanie pierwszego źródła, które da się utrzymać bez napięcia i bez ciągłego gaszenia pożarów. Jeśli to źródło zacznie pracować spokojnie przez kilka miesięcy, dopiero wtedy dokładanie kolejnego ma sens i rzeczywiście przybliża do finansowej niezależności.