Stały przypływ gotówki z aktywów brzmi atrakcyjnie, ale w praktyce działa tylko wtedy, gdy stoi za nim dobry plan, rozsądny poziom ryzyka i cierpliwość. W tym artykule pokazuję, jak ocenić, które źródła naprawdę mają sens, ile kapitału zwykle potrzeba i jak uniknąć najczęstszych rozczarowań. Dochód pasywny nie zaczyna się od obietnic szybkiego zysku, tylko od zrozumienia, co jest faktycznie bezobsługowe, a co tylko tak wygląda.

Najważniejsze rzeczy, które warto wiedzieć przed startem

- Większość rozwiązań wymaga najpierw czasu, kapitału albo obu naraz.

- Najbezpieczniejsze opcje zwykle dają niższy zwrot, ale też mniej pracy i mniej błędów po drodze.

- Wynajem mieszkania rzadko jest całkiem bezobsługowy, nawet jeśli na papierze wygląda prosto.

- Przy mniejszych kwotach lepiej działa regularne inwestowanie i reinwestycja niż szukanie „idealnego” produktu.

- Realny cel to najpierw dodatkowy miesięczny wpływ, a dopiero później większa niezależność finansowa.

Czym naprawdę jest pasywny strumień pieniędzy

Najprościej mówiąc, chodzi o pieniądze, które zaczynają wpływać po jednorazowym wysiłku albo po zbudowaniu aktywa, a nie po każdej przepracowanej godzinie. W praktyce to nie jest całkowity brak pracy, tylko niski poziom bieżącego zaangażowania po etapie startowym. Ja rozdzielam trzy rzeczy: aktywny dochód, przychody z portfela inwestycyjnego i źródła półpasywne, takie jak najem, które wymagają nadzoru, ale nie muszą zajmować tyle czasu co etat.

To ważne rozróżnienie, bo wiele osób myli „bez wysiłku” z „bez pracy w ogóle”. Najczęściej rozczarowuje właśnie najem nieruchomości: z zewnątrz wygląda jak prosta maszyna do zarabiania, a w środku są naprawy, pustostany, negocjacje i ryzyko zaległości. Gdy to uczciwie nazwiesz, łatwiej ocenisz, które źródła są naprawdę warte kapitału i czasu. Dzięki temu można przejść od definicji do wyboru rozwiązań, które faktycznie działają w polskich realiach.

Jakie źródła mają sens w Polsce

Jeśli patrzę na rynek praktycznie, to najważniejsze są nie „najbardziej modne” pomysły, tylko te, które dają rozsądny kompromis między wysiłkiem, ryzykiem i przewidywalnością. Poniżej zestawiam kilka popularnych opcji, od najbardziej spokojnych po bardziej wymagające.

| Źródło | Kapitał startowy | Bieżąca obsługa | Plusy | Minusy |

|---|---|---|---|---|

| Lokaty i konta oszczędnościowe | Niski do średniego | Bardzo mała | Proste, przewidywalne, łatwe do zrozumienia | Zwykle niski potencjał wzrostu i ograniczona elastyczność |

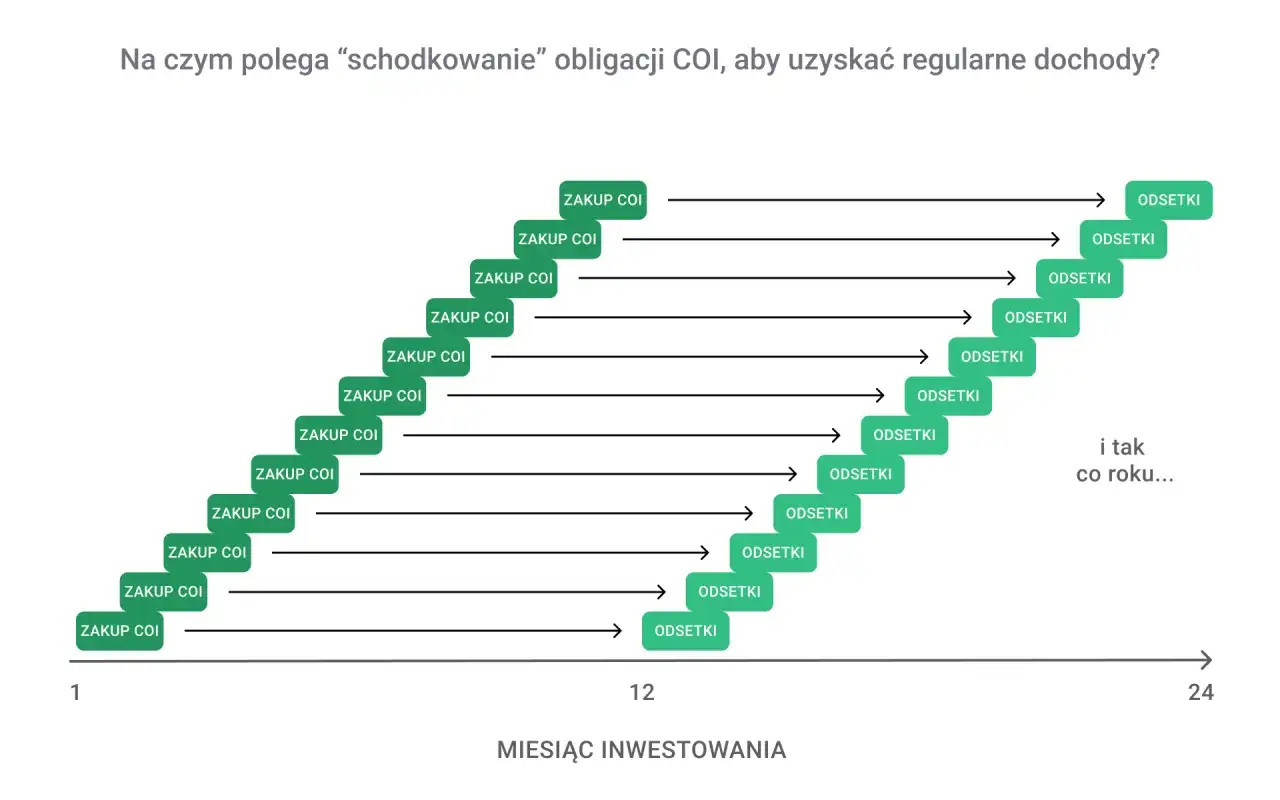

| Obligacje skarbowe | Niski do średniego | Niska | Wygodne dla osób ceniących prostotę i ochronę kapitału | Zwrot bywa umiarkowany, a wypłaty nie zawsze są natychmiastowe |

| ETF-y i akcje dywidendowe | Średni | Niska do umiarkowanej | Dywersyfikacja, potencjał wzrostu i wypłat | Wahania rynkowe i ryzyko, że wypłaty nie będą równe co roku |

| Najem nieruchomości | Wysoki | Umiarkowana do wysokiej | Może dawać stabilny strumień, jeśli lokalizacja i najemca są dobre | Pustostany, naprawy, podatki, formalności i realna praca operacyjna |

| Produkty cyfrowe i licencje | Niski do średniego | Niska po uruchomieniu | Skalowalność i brak kosztów fizycznego utrzymania | Wysoki nakład pracy na start i konieczność promocji |

W mojej ocenie dla większości osób najsensowniej zaczynać od prostych instrumentów finansowych, a nie od nieruchomości kupowanej „na siłę”. Gdy kapitał jest jeszcze mały, ważniejsze od spektakularnego wyniku jest zbudowanie nawyku, systemu wpłat i odporności na błędy. Sama etykieta „pasywne” nic nie mówi, dopóki nie przeliczysz, ile pieniędzy ma pracować i jakim kosztem.

Ile kapitału potrzeba, by to miało znaczenie

Najbardziej praktyczny wzór jest prosty: roczny cel finansowy dzielisz przez zakładaną stopę zwrotu. Jeśli chcesz 12 000 zł rocznie, a portfel ma pracować na 5% brutto, potrzebujesz około 240 000 zł kapitału. Jeśli cel wynosi 24 000 zł rocznie, skala od razu rośnie do poziomu, który dla wielu osób wymaga już kilku lat konsekwentnego budowania.

| Cel miesięczny | Cel roczny | Kapitał przy 4% | Kapitał przy 5% | Kapitał przy 7% |

|---|---|---|---|---|

| 500 zł | 6 000 zł | 150 000 zł | 120 000 zł | 85 714 zł |

| 1 000 zł | 12 000 zł | 300 000 zł | 240 000 zł | 171 429 zł |

| 2 000 zł | 24 000 zł | 600 000 zł | 480 000 zł | 342 857 zł |

To są wartości brutto, bez uwzględnienia podatków, kosztów transakcyjnych i strat wynikających z pustostanów albo spadków wartości aktywów. Dlatego ja zawsze patrzę na cel z pewnym zapasem, a nie na idealny scenariusz z prezentacji marketingowej. Gdy już wiesz, jakiej skali potrzebujesz, dużo łatwiej przejść od marzeń do konkretnego planu działania.

Jak zbudować pierwszy strumień krok po kroku

- Ustal cel netto - zdecyduj, ile realnie chcesz dostawać miesięcznie po kosztach i podatkach.

- Zabezpiecz podstawy - poduszka finansowa na 3-6 miesięcy wydatków daje spokój i chroni przed wyprzedażą inwestycji w złym momencie.

- Wybierz prosty instrument - na start lepiej sprawdza się rozwiązanie zrozumiałe niż „sprytna” strategia, której sam nie potrafisz opisać w dwóch zdaniach.

- Automatyzuj wpłaty - stały przelew co miesiąc robi większą różnicę niż okazjonalne, chaotyczne dopłaty.

- Reinwestuj zyski - dopóki budujesz bazę, wypłacanie wszystkiego spowalnia efekt procentu składanego.

- Sprawdzaj portfel cyklicznie - raz na kwartał wystarczy, jeśli instrumenty są proste i dobrze dobrane do celu.

Jeżeli zaczynasz z mniejszą kwotą, nie próbuj od razu kopiować strategii osoby, która ma wieloletni kapitał i duży portfel. Dla wielu czytelników lepszy będzie układ: część środków w bezpieczniejszych aktywach, część w szerokim rynku, a dopiero później bardziej wymagające rozwiązania. To podejście jest mniej efektowne, ale zwykle daje mniej błędów i szybszą naukę na własnych pieniądzach. A skoro plan już masz, trzeba jeszcze uważać na pułapki, które najczęściej psują wynik.

Największe błędy, które psują efekt

- Patrzenie tylko na stopę zwrotu - wysoki procent wygląda dobrze, dopóki nie policzysz ryzyka, kosztów i niestabilności wypłat.

- Ignorowanie podatków i opłat - dwa instrumenty o podobnym wyniku brutto mogą dać zupełnie inny wynik netto.

- Traktowanie najmu jak lokaty - mieszkanie wymaga zarządzania, a w praktyce bywa bardziej firmą niż biernym aktywem.

- Brak dywersyfikacji - jedno źródło może działać świetnie przez lata, ale jeden problem operacyjny potrafi zatrzymać cały strumień.

- Rezygnacja z reinwestycji zbyt wcześnie - wypłacanie pierwszych zysków daje satysfakcję, lecz hamuje skalowanie.

- Wchodzenie w zbyt skomplikowane rozwiązania - jeśli nie rozumiesz, skąd ma się wziąć zysk, prawdopodobnie płacisz za ryzyko, którego jeszcze nie widzisz.

Ja najbardziej obawiam się nie samego ryzyka rynkowego, tylko złych oczekiwań. Kto liczy na szybki efekt bez wkładu własnego, zwykle zmienia strategię zbyt często i nigdy nie dochodzi do etapu, w którym aktywa zaczynają naprawdę pracować. Dlatego po usunięciu tych błędów zostaje już tylko jedno pytanie: co naprawdę buduje trwały efekt w czasie.

Co naprawdę buduje stabilność w dłuższym terminie

Najlepsze wyniki rzadko pochodzą z jednego „cudownego” źródła. Zwykle wygrywa połączenie trzech rzeczy: regularnych wpłat, prostych instrumentów i cierpliwości. W praktyce oznacza to, że najpierw budujesz bazę, potem wzmacniasz dywersyfikację, a dopiero na końcu myślisz o większej wypłacie na własne potrzeby.

Jeśli chcesz budować dochód pasywny, nie zaczynaj od pytania, co daje najwięcej procent, tylko od pytania, ile pracy i ryzyka jesteś w stanie zaakceptować. To podejście jest mniej efektowne niż obietnice z internetu, ale dużo bliższe temu, co rzeczywiście działa w finansach osobistych. Właśnie tak najczęściej powstaje stabilny, rosnący strumień przychodów, który po czasie zaczyna wspierać budżet domowy zamiast go obciążać.