IBAN to międzynarodowy zapis numeru rachunku bankowego, więc w praktyce odpowiada na to samo pytanie, co lokalny numer konta, ale w standardzie używanym przy płatnościach transgranicznych. Na pytanie, czy iban to numer konta, odpowiadam wprost: tak, tylko zapisany w formie, którą rozpoznają banki poza Polską. Poniżej wyjaśniam, jak odczytać ten numer, kiedy go podawać, czym różni się od NRB i jak nie popełnić kosztownej pomyłki przy przelewie.

Najkrótsza odpowiedź i najważniejsze różnice

- IBAN to międzynarodowy format numeru rachunku, a nie osobny „drugi” numer konta.

- W Polsce IBAN ma 28 znaków: kod kraju PL i 26 cyfr numeru rachunku.

- Do przelewów krajowych zwykle wystarcza NRB, ale przy przelewach zagranicznych IBAN jest standardem.

- IBAN i SWIFT/BIC to różne rzeczy: IBAN wskazuje rachunek, a SWIFT/BIC identyfikuje bank.

- Wpisanie jednego błędnego znaku może opóźnić przelew albo skierować go do niewłaściwego odbiorcy.

IBAN i numer konta pełnią podobną rolę

Ja patrzę na to tak: IBAN jest wersją „paszportową” rachunku bankowego. Ten sam rachunek można zapisać lokalnie jako NRB albo międzynarodowo jako IBAN, a różnica polega głównie na formacie używanym przez banki. Według NBP dla polskich rachunków to ten sam numer w dwóch standardach, dlatego nie trzeba szukać osobnego konta tylko po to, żeby wykonać przelew za granicę.

To rozróżnienie jest ważne, bo wiele osób myli IBAN z numerem karty, loginem do banku albo kodem banku. IBAN nie służy do logowania i nie jest numerem plastiku w portfelu. To identyfikator rachunku płatniczego, czyli tego miejsca, na które mają trafić pieniądze.

W praktyce odpowiedź brzmi więc: tak, IBAN odnosi się do konta bankowego, ale nie jest „innym” kontem. To po prostu standard zapisu, który ułatwia rozliczenia między krajami. Żeby dobrze go odczytać, trzeba zobaczyć, z czego się składa.

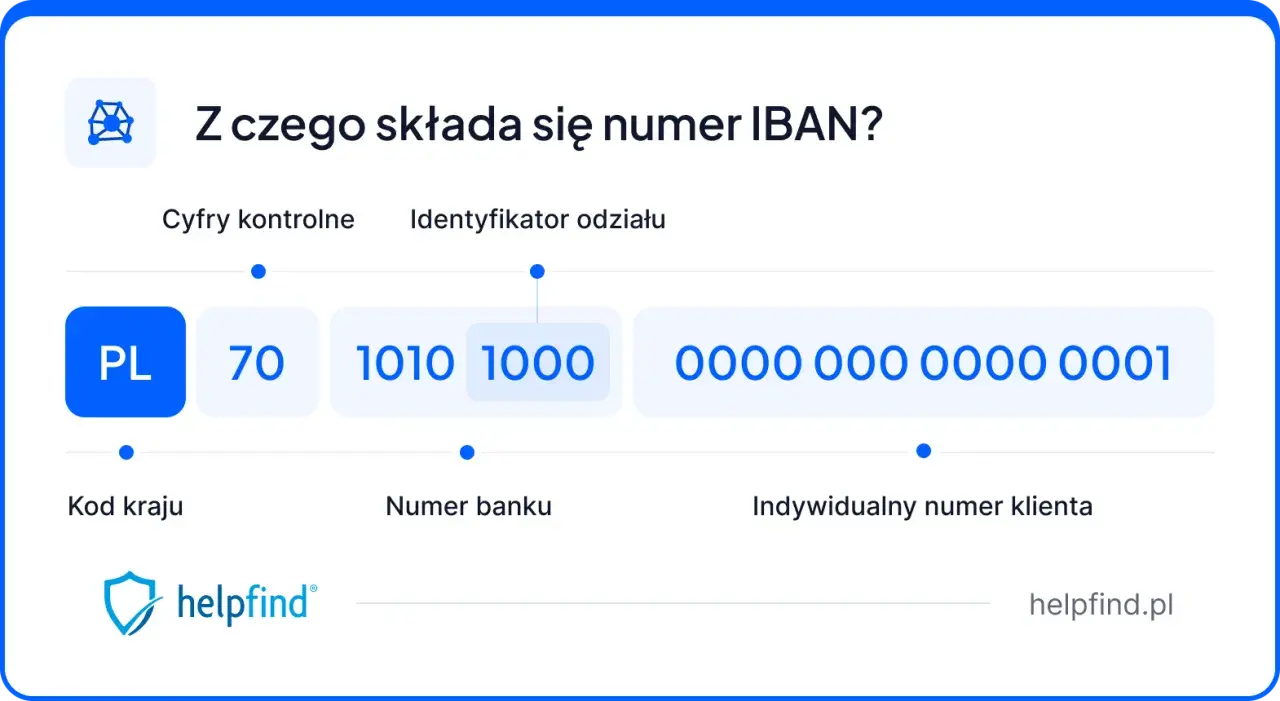

Jak zbudowany jest polski IBAN

Jak podaje Europejskie Centrum Konsumenckie, polski IBAN ma 28 znaków i składa się z kodu kraju „PL” oraz 26 cyfr numeru rachunku. To praktyczne, bo numer da się często odczytać od razu, bez kontaktu z bankiem. W wielu systemach wystarczy po prostu dodać „PL” przed krajowym numerem rachunku, a reszta pozostaje bez zmian.

| Element | Ile znaków | Co oznacza w praktyce |

|---|---|---|

| Kod kraju | 2 litery | W Polsce zawsze PL |

| Numer rachunku | 26 cyfr | Polski NRB, czyli krajowy zapis rachunku bankowego |

| Całość | 28 znaków | Gotowy IBAN używany w płatnościach międzynarodowych |

W samym NRB pierwsze cyfry pełnią funkcję kontrolną. To nie jest detal techniczny bez znaczenia: dzięki temu system bankowy może wyłapać część literówek jeszcze zanim przelew ruszy dalej. Nie daje to jednak stuprocentowej ochrony, więc poprawność numeru nadal trzeba sprawdzać ręcznie.

Jeśli widzisz numer zapisany w blokach po cztery znaki, to tylko sposób czytelniejszego formatowania. Dla banku liczy się pełny ciąg znaków, a nie to, czy numer został podzielony spacjami. To prowadzi do najważniejszego pytania: kiedy naprawdę trzeba wpisywać IBAN, a kiedy wystarczy zwykły numer rachunku.

NRB, IBAN i SWIFT nie są zamienne

W bankowości te trzy skróty często pojawiają się obok siebie, ale oznaczają coś innego. Najprościej zapamiętać to tak: IBAN wskazuje rachunek, SWIFT/BIC wskazuje bank, a NRB jest krajowym formatem numeru konta w Polsce. Przy przelewie zagranicznym zwykle trzeba podać oba elementy, choć część banków uzupełnia dane automatycznie.

| Skrót | Co identyfikuje | Gdzie spotkasz go najczęściej |

|---|---|---|

| NRB | Polski numer rachunku bankowego | Przelewy krajowe w Polsce |

| IBAN | Ten sam rachunek w standardzie międzynarodowym | Przelewy zagraniczne i formularze międzynarodowe |

| SWIFT / BIC | Bank odbiorcy | Przelewy międzynarodowe, zwłaszcza poza prostym schematem krajowym |

Warto też pamiętać o SEPA, czyli europejskim obszarze płatności w euro. W takim układzie IBAN ma szczególne znaczenie, bo to podstawowy identyfikator rachunku przy przelewach w euro między krajami. W wielu sytuacjach bank nadal poprosi o kod SWIFT/BIC, zwłaszcza gdy transfer wychodzi poza standardowy europejski schemat.

To rozróżnienie nie jest akademickie. W praktyce od niego zależy, czy formularz przelewu przejdzie od razu, czy zostanie zatrzymany do uzupełnienia danych. I właśnie dlatego tak często pojawia się pytanie, kiedy wpisywać cały IBAN, a kiedy bank poradzi sobie z samym numerem rachunku.

Kiedy podajesz IBAN, a kiedy wystarczy sam numer rachunku

Najprostsza reguła brzmi: do przelewów krajowych zwykle wystarcza NRB, a do zagranicznych potrzebny jest IBAN. W polskiej bankowości formularz przelewu krajowego najczęściej prosi po prostu o numer rachunku odbiorcy. Jeśli jednak pieniądze mają trafić poza Polskę, IBAN staje się obowiązkowy albo przynajmniej bardzo pożądany, bo bez niego system może nie rozpoznać konta w innym kraju.

- Przelew krajowy w złotych - zwykle wpisujesz numer rachunku odbiorcy w polskim formacie NRB. Bank może też przyjąć IBAN, ale nie jest to najczęściej konieczne.

- Przelew do strefy SEPA - IBAN jest podstawą, bo to standard wspólny dla płatności w euro w Europie.

- Przelew poza Europę - obok IBAN często trzeba podać również SWIFT/BIC i zwrócić uwagę na walutę oraz opłaty pośredników.

- Formularze od pracodawcy, urzędu lub platformy zagranicznej - bardzo często proszą właśnie o IBAN, bo taki zapis jest czytelny dla systemów spoza Polski.

Warto tu być precyzyjnym: nie każda platforma zagraniczna „rozumie” zwykły polski numer rachunku bez prefiksu kraju. Jeśli wpiszesz dane ręcznie, najbezpieczniej jest skopiować je dokładnie z bankowości elektronicznej albo z dokumentu wystawionego przez odbiorcę. To eliminuje problem z formatem, którego nie widać na pierwszy rzut oka.

Ta praktyka prowadzi do kolejnego obszaru, w którym najłatwiej o błąd: do samego przepisywania numeru.

Najczęstsze błędy, które psują przelew

Wiele pomyłek przy IBAN nie wynika z braku wiedzy, tylko z pośpiechu. Z mojego punktu widzenia najwięcej problemów robią nie wielkie systemowe awarie, tylko zwykłe literówki albo mylenie pojęć. Poniżej są błędy, które widzę najczęściej:

- Pominięcie kodu kraju - w numerze zagranicznym brak „PL” może sprawić, że formularz go odrzuci albo potraktuje jako niepełny.

- Przepisanie numeru z błędnym znakiem - jedna zamieniona cyfra wystarczy, żeby przelew nie przeszedł albo trafił do złego odbiorcy.

- Mylenie IBAN z numerem karty - karta płatnicza i rachunek bankowy to dwie różne rzeczy.

- Mylenie IBAN z SWIFT/BIC - bank i rachunek to nie to samo, więc oba identyfikatory mają inne zadania.

- Wklejanie numeru bez sprawdzenia formatu - czasem kopia z PDF-a lub wiadomości usuwa spacje, a czasem dodaje ukryte znaki.

- Brak weryfikacji nazwy odbiorcy - poprawny numer nie wystarczy, jeśli dane odbiorcy nie zgadzają się z przelewem.

W praktyce największe ryzyko powstaje wtedy, gdy numer wygląda znajomo. To właśnie wtedy człowiek przestaje go sprawdzać znak po znaku. W bankowości takie skróty myślowe są drogie, bo przelew po wysłaniu nie zawsze da się szybko cofnąć. Dlatego przed kliknięciem „wyślij” lepiej poświęcić dodatkowe 20 sekund niż później tłumaczyć reklamację.

Jak szybko sprawdzić numer przed wysłaniem pieniędzy

Ja korzystam z prostego schematu, który zmniejsza ryzyko pomyłki bez zamieniania przelewu w procedurę śledczą. Wystarczy kilka kroków i numer IBAN zwykle da się zweryfikować od ręki.

- Skopiuj numer z pewnego źródła - najlepiej z bankowości internetowej, aplikacji lub dokumentu od odbiorcy, a nie z ręcznej notatki.

- Sprawdź początek numeru - dla Polski powinien zaczynać się od PL, jeśli to wersja IBAN.

- Policz znaki - polski IBAN ma 28 znaków, więc zbyt krótki lub zbyt długi zapis od razu budzi podejrzenia.

- Porównaj nazwę odbiorcy - numer rachunku i nazwa powinny do siebie pasować; to najlepszy dodatkowy filtr błędu.

- Przy większej kwocie rozważ test - jeśli sytuacja na to pozwala, najpierw wyślij niewielką kwotę, na przykład 1 zł albo równowartość w walucie przelewu.

- Przy przelewie zagranicznym sprawdź też SWIFT/BIC i walutę - sam IBAN nie zawsze wystarcza, zwłaszcza poza prostymi transferami europejskimi.

Taki test nie jest potrzebny przy każdym przelewie, ale przy pierwszej płatności do nowego odbiorcy potrafi oszczędzić dużo nerwów. Ja traktuję go jak tanią polisę od zwykłej pomyłki. Jeśli odbiorca ma być płacony regularnie, warto potem zapisać dane w zaufanej liście kontaktów, zamiast wpisywać je za każdym razem od zera.

Co zapamiętać, zanim wyślesz przelew z IBAN-em

Najważniejsza praktyczna zasada jest prosta: IBAN to nie drugi numer konta, tylko międzynarodowy zapis tego samego rachunku. W polskich warunkach oznacza to zwykle numer zaczynający się od PL, a przy przelewach krajowych często wystarcza sam NRB. Na tym tle najwięcej błędów robi się nie na poziomie banku, tylko przy ręcznym przepisywaniu danych.

- Nie myl IBAN z numerem karty ani z logowaniem do banku.

- Nie skracaj numeru i nie dopisuj znaków „na oko”.

- Przy przelewach zagranicznych sprawdzaj również SWIFT/BIC, walutę i koszty pośrednie.

- Jeśli masz wątpliwości, bierz numer bezpośrednio z bankowości elektronicznej lub z oficjalnego dokumentu odbiorcy.

Jeżeli ktoś pyta mnie dziś, czy IBAN to numer konta, odpowiadam bez kombinowania: tak, ale w wersji, która ma działać ponad granicami kraju. I właśnie ta różnica decyduje o tym, czy przelew przejdzie bez problemu, czy utknie na etapie danych odbiorcy.