Najuczciwsza odpowiedź na pytanie, ile trzeba mieć pieniędzy żeby nie pracować, nie jest jedną liczbą, tylko zakresem zależnym od stylu życia, horyzontu inwestycyjnego i tego, jak stabilne mają być wypłaty z kapitału. W praktyce liczy się nie „milion na koncie”, ale to, czy portfel faktycznie utrzyma Twoje roczne wydatki bez ryzyka szybkiego wyczerpania. Poniżej rozkładam to na prosty wzór, realne kwoty dla Polski i błędy, które najczęściej psują takie kalkulacje.

Najkrótsza odpowiedź brzmi: licz wydatki, nie marzenia

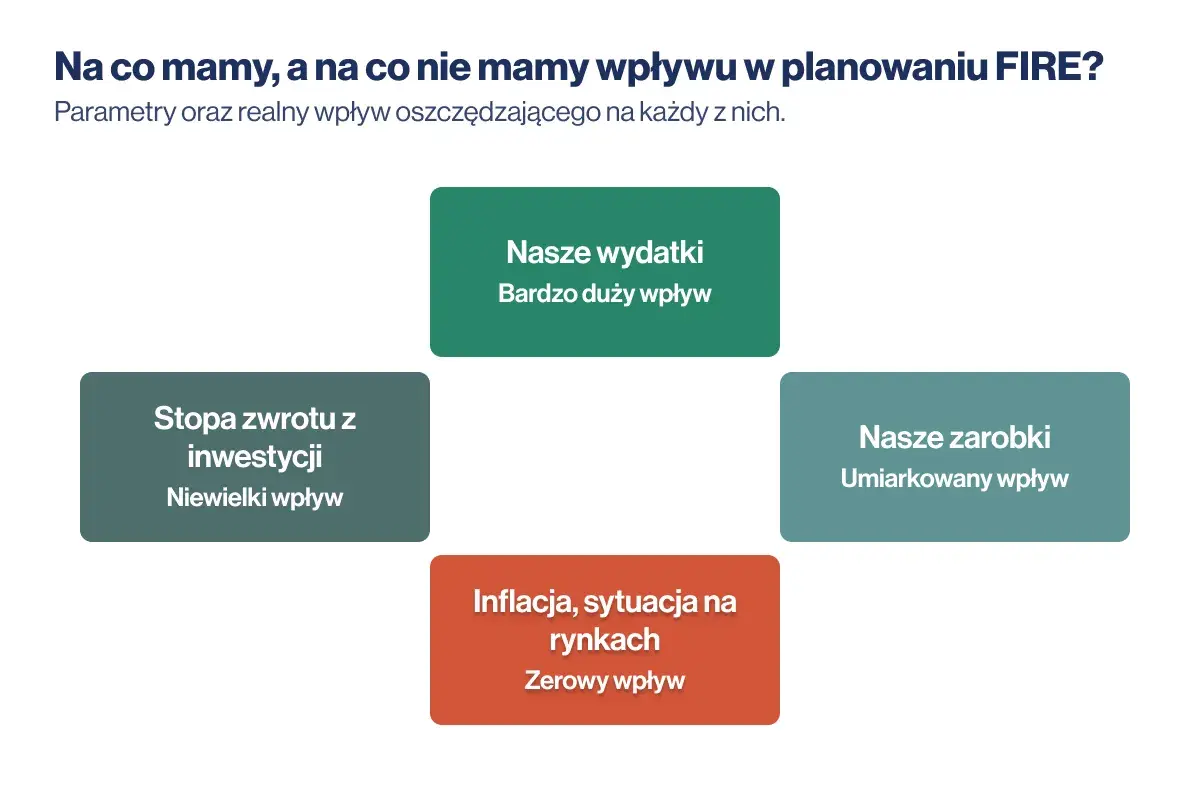

- Najpierw ustalasz roczne koszty życia, a dopiero potem liczysz potrzebny kapitał.

- Przy prostym założeniu 4% kapitał wynosi zwykle około 25-krotności rocznych wydatków.

- W polskich realiach 5 tys. zł miesięcznie to zazwyczaj okolice 1,5 mln zł, a nie „jakieś 500 tys. zł”.

- Im dłuższy okres życia bez pracy, tym bezpieczniej przyjąć 3-3,5% zamiast sztywnego 4%.

- Największą różnicę robią koszty stałe, nie pojedyncze „duże” wydatki raz na jakiś czas.

- Kapitał trzeba liczyć z zapasem na podatki, inflację, zdrowie i gorsze lata na rynku.

Od czego naprawdę zależy kwota potrzebna do wolności finansowej

Wbrew popularnym skrótom myślowym nie chodzi o to, by po prostu „mieć dużo pieniędzy”. Chodzi o taką sumę aktywów, która może finansować Twoje życie przez wiele lat bez konieczności regularnej pracy. To właśnie jest praktyczny sens niezależności finansowej, a w wersji bardziej ambitnej także ruchu FIRE.

Ja patrzę na to przez cztery rzeczy: miesięczne wydatki, długość okresu bez pracy, poziom ryzyka portfela i dodatkowe źródła dochodu. Osoba mieszkająca w kredytowanym mieszkaniu w dużym mieście potrzebuje zupełnie innego kapitału niż ktoś bez kredytu, z niskimi kosztami stałymi i częścią dochodu z najmu albo dywidend.

- Wydatki - to najważniejsza zmienna. Zawsze liczy się budżet życia, nie sam majątek netto.

- Horyzont - im dłużej chcesz nie pracować, tym większy margines bezpieczeństwa jest potrzebny.

- Stabilność portfela - portfel akcji, obligacji i gotówki zachowuje się inaczej niż sama gotówka lub nieruchomości.

- Dodatkowy dochód - każda powtarzalna złotówka z innych źródeł obniża wymagany kapitał.

W praktyce to oznacza, że dwie osoby z tym samym majątkiem mogą być w zupełnie innym miejscu: jedna ma realną wolność, druga tylko duży, ale mało użyteczny kapitał. Dlatego następny krok to prosty rachunek, bez którego łatwo zgubić proporcje.

Jak policzyć swój kapitał bez zgadywania

Najprostszy wzór jest zaskakująco mało efektowny, ale bardzo praktyczny: kapitał = roczne wydatki / bezpieczna stopa wypłat. Jeśli więc wydajesz 5 000 zł miesięcznie, potrzebujesz 60 000 zł rocznie. Przy stopie 4% wychodzi 1,5 mln zł, przy 3,5% około 1,71 mln zł, a przy 3% już 2 mln zł.

Ważne jest słowo „bezpieczna”. Chodzi o tempo wypłat, które portfel ma szansę utrzymać przez długi czas, a nie o jednorazowy dobry rok na giełdzie. Jeśli plan zakłada bardzo długi okres bez pracy, ja wolę myśleć ostrożniej niż standardowe poradniki, bo jedna słaba sekwencja lat na początku może mocno uszkodzić cały plan.

| Miesięczne wydatki | Roczne wydatki | Kapitał przy 4% | Kapitał przy 3,5% | Kapitał przy 3% |

|---|---|---|---|---|

| 3 000 zł | 36 000 zł | 900 000 zł | 1 028 571 zł | 1 200 000 zł |

| 5 000 zł | 60 000 zł | 1 500 000 zł | 1 714 286 zł | 2 000 000 zł |

| 8 000 zł | 96 000 zł | 2 400 000 zł | 2 742 857 zł | 3 200 000 zł |

| 12 000 zł | 144 000 zł | 3 600 000 zł | 4 114 286 zł | 4 800 000 zł |

Jest jeszcze jedna prosta zależność, o której mało kto myśli na początku: każde 1 000 zł niższych wydatków miesięcznie obniża potrzebny kapitał o około 300 000 zł przy stopie 4%. To dlatego redukcja kosztów stałych działa mocniej niż pogoń za „idealną” stopą zwrotu. Z tej perspektywy lepiej najpierw przyciąć budżet, a dopiero potem debatować o samym portfelu.

Jakie kwoty mają sens w polskich realiach

Według GUS przeciętne miesięczne wydatki na 1 osobę w gospodarstwach domowych wyniosły w 2025 r. 2015 zł. Czysto matematycznie taki poziom kosztów życia dawałby około 604 500 zł kapitału przy stopie 4%. To jednak tylko punkt odniesienia, nie gotowy plan emerytalny.

W realnym życiu ludzie nie żyją „średnią krajową” w próżni. Jedna osoba ma mieszkanie bez kredytu, druga płaci najem, trzecia utrzymuje dzieci, a czwarta finansuje też zdrowie, samochód i wsparcie dla rodziny. Dlatego ja wolę patrzeć na widełki, a nie na jeden sztywny próg.

| Styl życia | Przykładowy budżet miesięczny | Kapitał przy 4% | Jak to czytać |

|---|---|---|---|

| Minimum dla jednej osoby | 3 000 zł | 900 000 zł | Da się utrzymać skromny styl życia, ale bufor bezpieczeństwa nadal jest potrzebny. |

| Umiarkowany komfort | 5 000 zł | 1 500 000 zł | To dla wielu osób pierwszy realistyczny próg pełnej niezależności. |

| Para bez dzieci | 8 000 zł | 2 400 000 zł | Wspólne koszty nie rosną liniowo, ale nadal wymagają dużej dyscypliny portfela. |

| Rodzina 2+2 | 12 000 zł | 3 600 000 zł | Tu margines na zdrowie, edukację i inflację zaczyna mieć większe znaczenie niż sam „cel liczbowy”. |

Dla porządku dodam jeszcze jedną rzecz: jeśli ktoś wydaje około 2 000 zł miesięcznie na osobę, to nawet przy prostej regule 4% potrzeba ponad 600 tys. zł kapitału na jedną osobę, a po doliczeniu bezpiecznego zapasu raczej bliżej 700-900 tys. zł. To nie jest majątek, który daje luksus, ale może dać wolność od etatu przy bardzo zdyscyplinowanym stylu życia. Kolejny krok to już nie sama matematyka, tylko jakość założeń.

Dlaczego reguła 4% to tylko punkt startowy

Reguła 4% jest wygodna, bo daje szybki skrót myślowy, ale nie jest gwarancją. Morningstar w 2026 r. wskazuje 3,9% jako konserwatywny punkt startowy dla zbalansowanego portfela i 30-letniego horyzontu. To od razu pokazuje, że nawet w dojrzałych analizach 4% nie jest traktowane jak święta liczba, tylko jak przybliżenie.

W praktyce największe ryzyka są cztery: inflacja, zły start rynku, podatki oraz zdrowie. Sequence of returns risk, czyli ryzyko niekorzystnej kolejności stóp zwrotu, oznacza po prostu tyle, że słabe pierwsze lata po zakończeniu pracy mogą bardziej zaszkodzić niż kilka słabszych lat pod koniec okresu. Jeśli portfel spada wtedy, gdy z niego wypłacasz, strata jest trudna do odrobienia.

- Inflacja - podnosi koszty życia szybciej, niż wielu ludzi zakłada na starcie.

- Rynek - nawet dobry portfel potrafi przejść kilkuletnie spadki.

- Podatki - realna wypłata z portfela jest niższa niż wynik „na papierze”.

- Zdrowie - im dłuższy horyzont, tym większa szansa na nieplanowane koszty.

Jeśli ktoś akceptuje większą zmienność wypłat, badania Morningstar pokazują, że elastyczne systemy mogą pozwolić na wyższy start, nawet bliżej 6%, ale to już inna strategia niż spokojne życie z przewidywalnej miesięcznej kwoty. Ja do planu „nie pracuję i chcę spać spokojnie” podchodzę bardziej konserwatywnie: 3-3,5% daje zwykle więcej marginesu niż sztywne 4%. Z taką perspektywą sensownie jest sprawdzić, czy Twój plan wytrzyma realne życie, a nie tylko model z arkusza.

Jak sprawdzić, czy plan działa, zanim złożysz wypowiedzenie

Najczęstszy błąd to liczenie kapitału od góry, bez wcześniejszego rozbicia budżetu. Ja robię to odwrotnie: najpierw sprawdzam, ile naprawdę kosztuje życie, a dopiero potem patrzę, czy portfel to udźwignie. Pomaga w tym prosty test.

- Oddziel wydatki stałe od zmiennych i policz minimalny miesięczny koszt życia.

- Przelicz budżet na rok i dodaj co najmniej 10-20% marginesu na nieprzewidziane koszty.

- Zastosuj stopę wypłat 3-3,5%, jeśli plan ma działać przez bardzo długi okres.

- Odrębną poduszkę bezpieczeństwa trzymaj w gotówce lub bardzo płynnych aktywach na 12-24 miesiące życia.

Jeżeli masz dodatkowe źródło pieniędzy, na przykład najem, dywidendy albo pracę dorywczą, potrzebny kapitał może spaść, ale tylko wtedy, gdy te wpływy są naprawdę regularne. Nie traktowałbym jednej wysokiej dywidendy albo sezonowego zlecenia jak fundamentu całego planu. Stabilność jest ważniejsza niż „ładna stopa zwrotu” na papierze.

Warto też zrobić próbę generalną: przez kilka miesięcy żyć tak, jakbyś już nie pracował, i sprawdzić, czy budżet rzeczywiście się spina. To dużo uczciwszy test niż wiara w excelową symulację z idealnymi założeniami. Gdy ten test wypada dobrze, pozostaje już tylko unikać klasycznych pułapek.

Najczęstsze błędy przy liczeniu życia z kapitału

W tym temacie błędy są powtarzalne i dość przewidywalne. Najgorsze jest to, że większość z nich nie wygląda groźnie na starcie, a później kosztuje lata wolności finansowej.

- Liczenie na zbyt wysoką stopę zwrotu - średnia z dobrych lat nie mówi nic o tym, co wydarzy się na początku wypłat.

- Pomijanie podatków i kosztów inwestowania - realny wynik portfela jest niższy niż wynik brutto.

- Zakładanie niezmiennych wydatków - życie rzadko jest stałe, a inflacja potrafi zjeść więcej, niż się wydaje.

- Brak bufora na zdrowie i duże naprawy - samochód, mieszkanie czy leczenie potrafią wywrócić plan bardziej niż drobne codzienne wydatki.

- Opieranie się wyłącznie na jednym źródle cash flow - nawet dywidendy nie powinny być traktowane jak wieczna gwarancja.

- Mylenie majątku z płynnością - mieszkanie jest aktywem, ale nie zawsze da się nim wygodnie finansować miesięczne życie.

Najzdrowsze podejście jest dużo mniej efektowne niż internetowe obietnice: liczyć konserwatywnie, zostawiać margines i nie zakładać, że wszystko pójdzie po linii prostej. Taki plan nie wygląda spektakularnie, ale właśnie dlatego ma większą szansę zadziałać. Na końcu liczy się nie to, czy liczba brzmi imponująco, tylko czy pozwala przejść przez dobre i złe lata bez paniki.

Jeśli miałbym zostawić jedną praktyczną zasadę, byłaby taka

Najpierw ustal, ile naprawdę kosztuje Cię życie przez rok, potem pomnóż to przez bezpieczny mnożnik i dodaj bufor. Dla wielu osób 4% będzie tylko punktem startowym, a nie docelową odpowiedzią. Jeśli chcesz większego spokoju, patrz raczej na 3-3,5% i na kapitał, który nie kończy się po pierwszym gorszym cyklu rynkowym.

W polskich realiach skromne życie jednej osoby może zacząć się w okolicach 900 tys. zł, komfortowy poziom częściej wymaga 1,5-2 mln zł, a rodzina potrzebuje odpowiednio więcej. Ostatecznie najlepsza odpowiedź na takie pytanie nie brzmi „ile ma sąsiad”, tylko „ile naprawdę wydajesz i jak długo ma to działać”. Jeśli liczysz uczciwie, a nie życzeniowo, dużo łatwiej dojdziesz do kapitału, który daje prawdziwą niezależność.