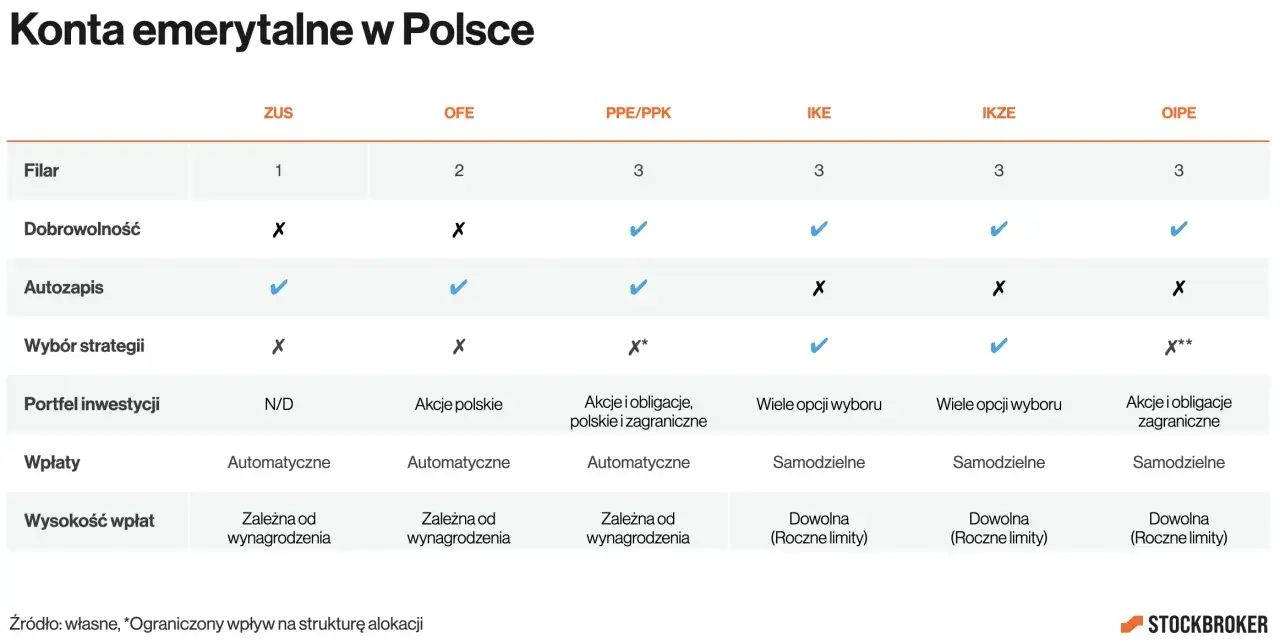

IKE i IKZE to dwa najważniejsze konta emerytalne w polskim III filarze, ale działają inaczej i służą trochę innym celom. Jedno daje ulgę podatkową od razu, drugie odsuwa podatek na moment wypłaty, więc wybór zależy od twojej stawki PIT, horyzontu inwestycyjnego i tego, jak bardzo cenisz elastyczność. Ja zwykle zaczynam od prostego pytania: czy ważniejsza jest korzyść dziś, czy większa swoboda i brak podatku Belki na końcu.

Najkrócej: IKZE daje ulgę w PIT teraz, a IKE chroni zysk przed podatkiem przy wypłacie

- IKE nie daje odliczenia od dochodu, ale po spełnieniu warunków pozwala wypłacić środki bez 19% podatku od zysków kapitałowych.

- IKZE obniża podatek w rocznym PIT, a przy wypłacie po 65. roku życia pobierany jest 10% zryczałtowany podatek od wypłacanej kwoty.

- W 2026 r. limit wpłat wynosi 28 260 zł na IKE oraz 11 304 zł na IKZE dla większości osób, albo 16 956 zł dla osób prowadzących działalność gospodarczą.

- Oba konta można mieć jednocześnie, ale tylko po jednym z każdego rodzaju.

- IKE jest zwykle bardziej elastyczne, a IKZE częściej wygrywa u osób z wyższym podatkiem dochodowym.

Na czym polega różnica między IKE a IKZE

Najważniejsza rzecz, którą warto sobie ułożyć w głowie, jest prosta: IKE i IKZE to nie są konkretne inwestycje, tylko podatkowe „opakowania” dla oszczędzania. Samo konto nie przesądza, czy trzymasz tam ETF-y, fundusze, obligacje czy środki pieniężne. O tym decyduje instytucja, w której je otwierasz.

W praktyce różnica sprowadza się do tego, kiedy korzystasz z ulgi podatkowej. W IKE korzyść przychodzi na końcu, bo przy spełnieniu warunków wypłaty nie płacisz podatku od zysków kapitałowych. W IKZE ulgę widzisz wcześniej, bo wpłaty odliczasz w rocznym PIT, a później przy wypłacie płacisz 10% podatku od wypłacanej kwoty.

| Kryterium | IKE | IKZE |

|---|---|---|

| Główna korzyść podatkowa | Brak 19% podatku od zysków kapitałowych przy spełnieniu warunków wypłaty | Odliczenie wpłat w rocznym PIT, a później 10% zryczałtowanego podatku przy wypłacie |

| Limit wpłat w 2026 r. | 28 260 zł | 11 304 zł lub 16 956 zł dla przedsiębiorców |

| Minimalny wiek | 16 lat | 16 lat |

| Wcześniejszy dostęp do pieniędzy | Możliwy częściowy lub pełny zwrot, ale z podatkiem od zysków | Tylko zwrot całości środków, opodatkowany według skali PIT |

| Liczba kont | Jedno IKE | Jedno IKZE |

| Typowa przewaga | Większy limit i większa elastyczność | Bieżąca ulga podatkowa |

To zestawienie dobrze pokazuje, że nie ma jednego „lepszego” konta dla wszystkich. Z punktu widzenia emerytury IKE i IKZE rozwiązują ten sam problem, ale robią to innym kosztem i w innym momencie. I właśnie dlatego dalej warto policzyć podatki, a nie tylko porównać nazwy.

Jak wygląda korzyść podatkowa w liczbach

Tu różnica staje się najbardziej konkretna. W IKZE nie czekasz na wynik po 20 czy 30 latach, tylko korzystasz z odliczenia już przy rozliczeniu rocznym. To oznacza realną, policzalną korzyść, szczególnie jeśli płacisz wyższy podatek dziś.

Przy limicie dla osób zatrudnionych, czyli 11 304 zł, oszczędność podatkowa wygląda mniej więcej tak:

| Wpłata na IKZE | Stawka PIT | Szacunkowa korzyść podatkowa |

|---|---|---|

| 11 304 zł | 12% | 1 356,48 zł |

| 11 304 zł | 19% | 2 147,76 zł |

| 11 304 zł | 32% | 3 617,28 zł |

| 16 956 zł | 32% | 5 425,92 zł |

W IKE nie masz takiego odliczenia, ale za to po spełnieniu warunków wypłaty nie oddajesz fiskusowi 19% od zysków. To ważne, bo przy długim horyzoncie inwestycyjnym ten podatek potrafi być naprawdę odczuwalny. Ja traktuję to tak: IKZE daje korzyść szybciej, IKE zwykle daje prostszy i bardziej „czysty” finał.

Jeśli ktoś pyta mnie, co bardziej się opłaca, nie odpowiadam automatycznie. Patrzę na stawkę podatku dziś, przewidywany okres oszczędzania i to, czy dana osoba będzie potrzebowała elastyczności po drodze. Dopiero wtedy widać, która konstrukcja ma większy sens. To prowadzi prosto do zasad wypłat i ograniczeń, bo one często przesądzają o wyborze bardziej niż sam podatek.

Limity, wiek i zasady wypłaty w 2026 roku

W tej części jest kilka szczegółów, których nie warto mylić. Limit wpłat nie jest tym samym co „kwota, którą odliczysz”, a warunki wypłaty różnią się między IKE i IKZE bardziej, niż sugerują podobne nazwy. Właśnie tu najczęściej pojawiają się kosztowne nieporozumienia.

| Obszar | IKE | IKZE |

|---|---|---|

| Wiek, od którego można wpłacać | 16 lat | 16 lat |

| Roczny limit wpłat w 2026 r. | 28 260 zł | 11 304 zł lub 16 956 zł dla działalności gospodarczej |

| Wypłata bez podatku preferencyjnego | Po 60. roku życia albo po 55. roku życia z uprawnieniami emerytalnymi, przy spełnieniu warunku historii wpłat | Po 65. roku życia i po spełnieniu warunku 5 lat wpłat |

| Co przy wcześniejszym wycofaniu | Częściowy lub pełny zwrot, z podatkiem od zysków kapitałowych | Tylko zwrot całości środków, opodatkowany według skali PIT |

| Co jest ważne przy planowaniu | Możesz zachować większą elastyczność i nie zamykać pieniędzy na sztywno | Musisz liczyć się z mniej elastycznym wyjściem przed czasem |

W IKE największą zaletą jest to, że wcześniejsze wycofanie nie zamyka ci drogi do całości kapitału, choć koszt podatkowy nadal istnieje. W IKZE z kolei wcześniejszy zwrot jest znacznie mniej wygodny, bo nie działa jak częściowa „poduszka awaryjna”. Dlatego jeśli wiesz, że możesz potrzebować części pieniędzy po drodze, IKE zwykle daje więcej spokoju.

Jeśli myślisz o wypłacie docelowej, pamiętaj o jeszcze jednej rzeczy: w IKZE podatek 10% dotyczy wypłacanej kwoty, a nie tylko zysku. To nie musi oznaczać, że IKZE jest gorsze, ale trzeba liczyć je uczciwie, bez uproszczeń. Następna sekcja pokazuje, w jakich sytuacjach jedna z opcji ma naturalną przewagę.

Kiedy wybrać IKE, a kiedy IKZE

Ja zwykle dzielę ten wybór na trzy proste scenariusze. To pomaga szybciej niż rozważanie teorii bez końca.

Gdy płacisz wysoki podatek

Jeśli rozliczasz się według 32% skali albo podatku liniowego, IKZE bardzo często daje mocniejszy efekt na starcie. Ulga w PIT jest wtedy wyraźna i łatwo ją policzyć. W praktyce to oznacza, że część pieniędzy wraca do ciebie szybciej, zamiast czekać dekady na korzyść przy wypłacie.

Gdy zależy ci na większej swobodzie

Jeśli cenisz możliwość wcześniejszego sięgnięcia po środki, IKE jest zwykle wygodniejsze. Nie traktowałbym tego jako „kontrola kontra brak kontroli”, bo oba rozwiązania są emerytalne, ale IKE mniej karze za zmianę planu. To ważne szczególnie wtedy, gdy emerytura ma być też narzędziem długoterminowego inwestowania, a nie tylko zamrożonym depozytem.

Przeczytaj również: Przelew BLIK na telefon - Jak odbierać pieniądze bez problemów?

Gdy masz budżet na oba konta

Jeśli możesz wykorzystać oba limity, to często najlepsza odpowiedź brzmi: nie wybierać tylko jednego. W 2026 r. osoba na etacie może wpłacić łącznie 39 564 zł na IKE i IKZE, a przedsiębiorca nawet 45 216 zł. To już solidna przestrzeń do budowania kapitału emerytalnego bez oddawania całej przewagi fiskusowi.

W praktyce sensowny układ wygląda tak: najpierw wykorzystujesz IKZE, jeśli twoja stawka podatku daje ci mocną ulgę, a resztę dopinasz IKE, żeby zwiększyć limit i zachować większą elastyczność. To nie jest dogmat, ale układ, który często daje najlepszy kompromis między podatkiem dziś a swobodą jutro. Zanim jednak założysz konto, warto jeszcze sprawdzić jedną rzecz, o której wielu oszczędzających zapomina.

Na co patrzeć przed założeniem konta

Przy IKE i IKZE nie wygrywa zawsze ten sam produkt, tylko ta konstrukcja, która jest tania i pasuje do twojego stylu inwestowania. Na papierze ulga podatkowa wygląda świetnie, ale słabe opłaty potrafią ją częściowo zjeść. Dlatego przy wyborze instytucji patrzę najpierw na koszty, potem na dostępne instrumenty, a dopiero później na marketing.- Opłatę za prowadzenie konta - jeśli jest wysoka, zjada część korzyści podatkowej.

- Prowizje transakcyjne - znaczenie mają zwłaszcza przy ETF-ach i akcjach, gdy kupujesz regularnie małe kwoty.

- Przewalutowanie - ważne, jeśli planujesz inwestycje zagraniczne.

- Dostęp do instrumentów - inne konto wybierzesz do obligacji, a inne do portfela akcyjnego.

- Wygodę wpłat i transferów - automatyczne zlecenia i prosta obsługa mają znaczenie, bo pomagają trzymać rytm.

Jeżeli konto ma być tylko miejscem do trzymania obligacji skarbowych, kryteria będą inne niż przy aktywnym portfelu ETF-owym. To oczywiste, ale bardzo często pomijane. A przecież dobry wybór nie kończy się na tym, czy konto nazywa się IKE czy IKZE.

Najbardziej rozsądny układ dla większości oszczędzających

Gdybym miał sprowadzić cały temat do jednej praktycznej reguły, powiedziałbym tak: IKZE jest mocniejsze dla osób z wyższym podatkiem dochodowym, a IKE dla tych, którzy chcą większego limitu i większej swobody. To dlatego tak wiele osób dochodzi do wniosku, że najlepsza odpowiedź nie brzmi „albo-albo”, tylko „najpierw jedno, potem drugie”.

Jeśli masz ograniczony budżet, zacznij od konta, które daje ci większą korzyść w twojej sytuacji podatkowej. Jeśli masz nadwyżkę, wykorzystaj oba limity i nie zostawiaj ulgi na stole. W 2026 roku różnice są na tyle konkretne, że warto je policzyć przed pierwszą wpłatą, a nie dopiero po rozliczeniu PIT. Tak podchodzę do tego ja, bo przy emeryturze lepiej wygrywa systematyczność niż idealna teoria.

Jeśli dziś miałbym podjąć decyzję bez dodatkowych danych, wybrałbym: IKZE przy wyższym PIT i IKE przy potrzebie elastyczności. A gdy budżet pozwala, połączyłbym oba konta i regularnie wykorzystał dostępne limity, zamiast odkładać wszystko „na kiedyś”, bo przy emeryturze właśnie regularność robi największą różnicę.